老牌燃氣企業濱海投資(02886.HK)善於緊跟市場步伐,成立之初就前瞻性地進軍内地市場,成為最早介入内地燃氣市場的外資企業之一。

從濱海投資這些年的成長軌迹來看,經過在内地龐大的燃氣市場多年的深耕佈局,濱海投資獲得了泰達和中石化兩位有國資背景的股東力挺,成功在國内碳中和長遠目標及能源改革的時代紅利中取得傲人戰績。

在受疫情襲擾的2020年,濱海投資營收和淨利潤實現逆勢增長,分别同比增長2.71%及337.55%;進入2021年,國内碳中和發展趨勢持續深入,濱海投資結合自身資源及優勢,報告期内盈利能力再上一台階。半年報顯示,濱海投資實現營收23.17億港元,同比增長26.34%;純利達2.31億港元,增速高達60.62%。

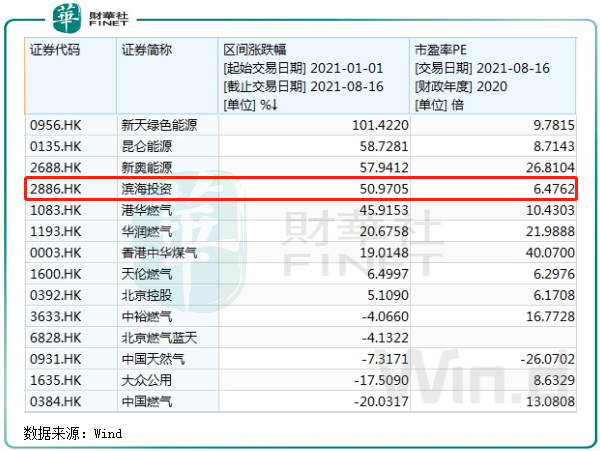

優異的基本面與廣闊的發展前景,資本市場給予了濱海投資重點關注。2021年初至8月16日收盤,濱海投資股價漲勢淩厲,股價累計飙升逾50%,名列hth登录入口网页燃氣股前四名。

於8月16日,濱海投資市盈率僅為6.4倍,遠低於hth登录入口网页其他多家燃氣股市盈率。很明顯,儘管濱海投資基本面優異,但被市場低估了。

在多年的發展下,濱海投資已成長為一家領先的清潔能源運營商,業務組合呈現多元化,當前主要業務有管道天然氣銷售、工程施工及天然氣管道安裝服務、天然氣管輸服務等業務。濱海投資燃氣業務覆蓋了全國七省二市,共擁有38家運營單位,地理覆蓋範圍不斷擴大。

能源轉型已成為我國和世界各國發展的大勢所趨,而天然氣是理想的清潔低碳能源,近些年來受到政府的大力支持。去年9月,我國政府提出「碳達峰」和「碳中和」目標,力爭在2030年實現碳達峰,2060年達到碳中和,而天然氣成為實現碳中和長遠戰略的重要一環。

此外,根據《2021 中國能源化工產業發展報告》,在「十四五」期間,天然氣作為低碳能源,將保持7%以上的年均消費增速。

碳中和與十四五規劃助力天然氣行業長期向好,濱海投資積極抓住時代機遇,在2020年深度參與混改,進一步增強了企業競爭力與活力。去年9月,濱海投資引進了中石化的全資附屬公司長城燃氣作為公司第二股東,後者持有濱海投資29.99%股權,與泰達控股一起組成濱海投資強大的背景陣容。

在股東的支持下,濱海投資結合自身優勢於今年上半年加速拓展管網覆蓋範圍,各項業務協同穩步前行。

其中,今年上半年管道天然氣銷售(包括管道氣和輸管氣)為9.79億立方米,同比增長18.23%,帶動管道天然氣銷售業務實現收入18.73億港元,同比增長27.45%。

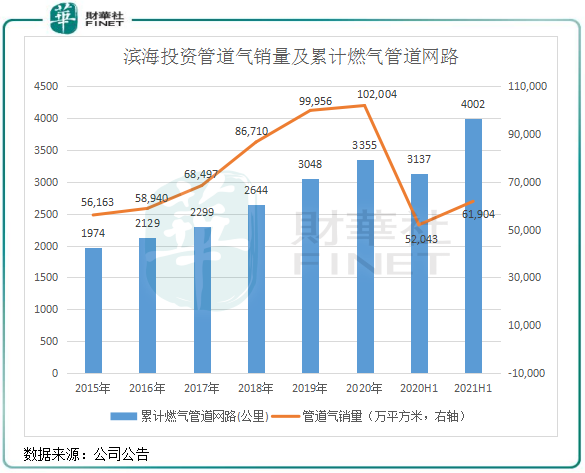

其第二大業務主要提供工程施工及天然氣管道安裝服務,報告期内,公司累計燃氣管道網路長度約為4002公里,較2020年同期3137公里大幅增加865公里。該業務期内實現營收同比增長22.99%至4.02億港元。除此之外,公司的天然氣管輸服務業務期内代輸氣量約3.6立方米,同比增長17.02%;實現收入約為2936.1萬港元,增幅達4.04%。

期内,濱海投資致力於提高市場佔有率及經營區域擴展,上半年成功中標多個項目,成功提高了市場佔有率,並拓寬了公司業務覆蓋範圍。

其中,公司中標了總規劃面積為31平方公里的中國天津空港經濟區三期氣源供應項目,該項目規劃產業以航空制造、飛機維修、機場運營服務、航空物流、產業研發及其他配套服務為主;

同時,公司已與恩捷科技訂立燃氣供應協議,其多家附屬公司將陸續於2024年底之前完成投產。按照項目公司建設進度,預期於2021年末,用氣量將達至約10萬立方米/天,於項目公司全部投產後,預計用氣量將達至50萬立方米/天。

據悉,濱海投資在天津區域管輸能力充足,於區内的高壓管線係統整體輸氣能力達100億立方米,而以2020年銷氣總量來看,意味著目前管網利用率僅為約20%,為未來區域拓展、大用戶供氣提供巨大潛力。

2020年引入中石化長城燃氣作為第二大股東,對濱海投資來說是又一發展里程碑。

國家管網的成立,導致中石化將目光轉向了下遊城燃業務,因此入股了快速擴張的濱海投資。中石化有上遊的氣源,濱海投資有下遊城燃業務,兩者強強聯合,可實現供應鏈上下遊協同效應。

中石化入股後,濱海投資除了能進一步優化股權結構,更重要的是能獲得穩定的氣源供應和議價能力,從而使集團有更強的競爭力繼續拓展管網覆蓋。

2021年上半年,公司新增的三家附屬外埠子公司(安新、淄博及南京公司)實現了一手氣源實際通氣,大幅降低了氣體採購成本,氣體平均採購單價較去年同期下降約2%。

受益於上遊氣源成本的優勢逐步顯現,以及公司降本增效的成果,濱海投資2020年的毛利率及淨利率分别提升2個百分點及6.51個百分點,2021年上半年該兩個數據也分别保持穩定及增長1.74個百分點。

隨著公司在未來與中石化上遊氣源接通工作持續推進,在保障氣源穩定供給的同時,有望持續降低公司氣體採購成本,進一步提高盈利能力。

引入中石化剛滿一年,即為濱海投資打開了更廣闊的成長空間,濱海投資的盈利能力的提升可謂立竿見影。此外,有國企中石化作為背書,濱海投資的直接融資及間接融資渠道將進一步拓寬,有利於公司後續優化債務結構及籌得更低成本資金。

隨著未來雙方在資源與市場優勢上協同效應逐步深化,以及濱海投資業務規模的持續擴大,濱海投資有望釋放更多的利潤。

總結:對濱海投資來說,當下正是其成立以來最具成長潛力的時期,因為公司已具備了天時地利與人和的契機。

天時方面,能源轉型時代已來臨,「碳中和」、「十四五規劃」、「煤改氣」等多項政策為行業長遠發展鋪平了道路;

地利方面,公司業務覆蓋的七省二市多數是沿海發達地區,這些地區希望構建工業產業體係和強化生態環境治理,未來對天然氣的需求有望持續增長;

人和方面,近年來隨著天然氣的推廣和使用,居民對天然氣的接受度和市場普及率快速提升,未來城鄉地區天然氣滲透率將不斷提高。

海濱投資預計天然氣市場未來還有10-15年的穩健增長期,未來將繼續把握國家政策及行業趨勢,完善全國區域發展戰略佈局,促進經營規模跨越式發展,用亮眼的業績來回報政府、客戶及投資者多年的支持。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)