今年上半年,草甘膦行業景氣度持續升溫,使相關公司喜迎「大豐收」。

不出市場預料,同時生產草甘膦和有機矽的新安股份(600596.SH)半年報十分靓麗。報告期内,新安股份營收84.65億元,同比增長34.39%;淨利潤8.42億元,同比飙升922.25%。

8.42億元的淨利潤,已經超過了新安股份2019年和2020年全年的利潤水平,日均利潤達到465萬元。不僅是新安股份,多只草甘膦股上半年淨利亦翻番,其中草甘膦龍頭興發集團(600141.SH)上半年淨利潤同比飙升7.3倍。

相比很多實業行業,今年上半年的草甘膦行業可謂是「印鈔機」。該行業「印鈔」能力也傳導到了資本市場上,年初以來,新安股份和興發集團股價分别累計暴漲202%及186%,利爾化學(002258.SZ)、廣信股份(603599.SH)等企業也有不同程度的漲幅。

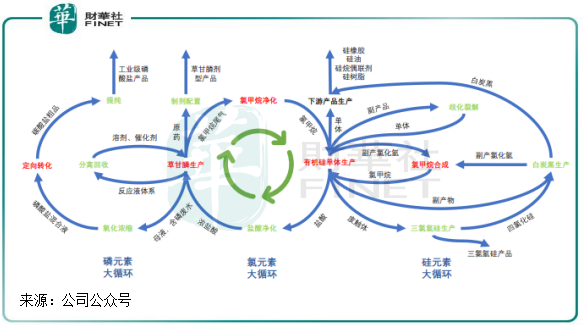

新安股份「農化+有機矽」的業務模式是典型的雙主業模式,將兩大業務互動發展發揮到了較高水平。

新安股份將草甘膦係統產出的含磷廢水轉化為磷酸鹽產品,產生的氯甲烷尾氣經過淨化後用於矽產業鏈,轉化為有機矽產品,有機矽產業鏈產生的鹽酸淨化後在磷產業鏈中實現二次利用,形成「氯-矽-磷」三大元素不斷循環的經濟模式。

這個業務模式,使新安股份成為行業内極少數擁有全產業鏈優勢的有機矽企業。根據Wind數據,新安股份在國内草甘膦和有機矽市場的市佔率分别為7.39%(名列第四)和12%(名列第一)。

作為草甘膦和有機矽市場的雙龍頭,新安股份的業績受行業周期性影響較大。今年上半年,國内草甘膦和有機矽市場熱度不減,雙雙迎來「量價齊升」的強周期。

量方面,受競品禁用、轉基因放開、各國重視糧食安全促進耕種與植保等政策多重因素影響,農藥需求旺盛,出現供需緊缺狀況;與GDP增長成正相關的有機矽消費量在上半年亦迅速增加。

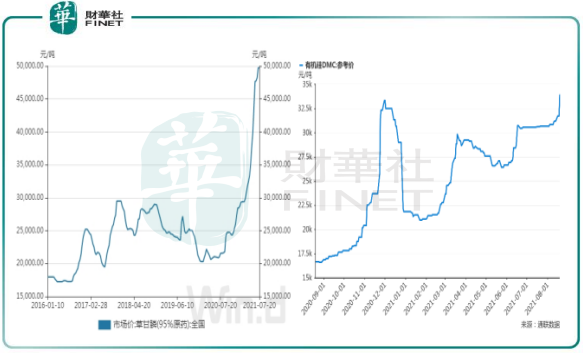

在供需緊缺的狀況下,草甘膦和有機矽MDC價格在今年上半年雙雙飙升。其中,草甘膦(95%原藥)市場價年初以來節節攀升,8月上旬翻倍漲至5.15萬元/噸,創下十年以來新高;有機矽DMC價格亦不斷飙升,8月19日達3.39萬元/噸,較年初漲超50%。

新安股份借助其產業鏈優勢,在上半年加大擴產。報告期内,新安股份有機矽終端產品銷量同比增長32.9%;草甘膦制劑轉化率近70%,較去年同期58%轉化率有較大提升。

得益於銷量和售價齊升,新安股份上半年有機矽和草甘膦業務收入分别取得高雙位數增幅,從而增強了公司盈利能力。

那在下半年,有機矽和草甘膦的「量」與「價」會有何表現?

國信證券認為,目前全球草甘膦產能約為110萬噸,約70萬噸產能集中在國内,隨著轉基因作物的推廣應用,草甘膦需求還續穩步增長,看好草甘膦行業未來持續的高景氣度。隨著海外下遊需求旺盛到來,草甘膦價格有望繼續上漲。

生意社有機矽DMC分析師稱,在高價之下,下遊或漸漸蔓延抵觸情緒,需求或將轉弱,有機矽DMC繼續衝高可能性不大,多將高位盤整運行為主。需求方面,得益於原料供應穩定和下遊技術突破,華創證券預計有機矽需求端未來5年復合增速過接近11%。

由此看來,有機矽和草甘膦的景氣度在下半年整體依舊會持續,對新安股份來說也將繼續是擴產和增厚業績的好時機。

草甘膦行業強周期來臨,讓新安股份吸引了基金的青睐。

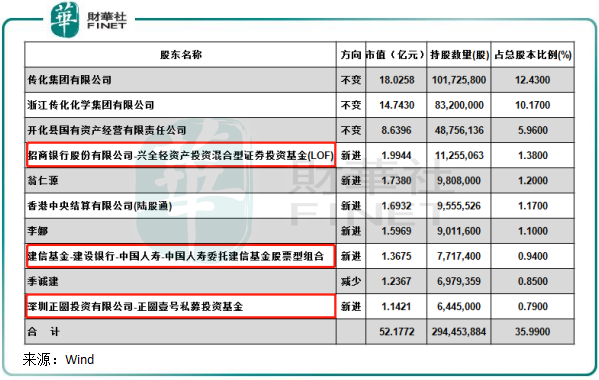

半年報顯示,新安股份前十大股東中,新進了三只基金,包括招行興全輕資產投資混合型證券投資基金、建信基金-建設銀行-中國人壽-中國人壽委託建信基金股票型組合,以及深圳正圓投資有限公司-正圓壹號私募投資基金。

上述該三只基金在今年6月底分别持有新安股份1.38%、0.94%及0.79%股份,累計持股3.01%。而在2020年,新安股份前十大股東中有兩只基金,持股比例累計為1.52%。

不難看出,新安股份良好的基本面獲得了基金的青睐,基金的注入刺激了公司的股價上行。

實際上,多家基金公司在今年二季度加大佈局草甘膦概念股。其中,廣信股份從今年一季度的15家上升至二季度的21家,興發集團從7家上升至20家。

另外,從資金增減持來看,今年下半年,以來北上資金加倉了新安股份,同時也加倉了廣信股份、興發集團等股,其中新奧股份、新安股份加倉超千萬股。

在草甘膦市場高景氣度熱度不減的情況下,新安股份等概念股的業績周期也正在上演,下半年將繼續值得我們關注。

作者:遙遠

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)