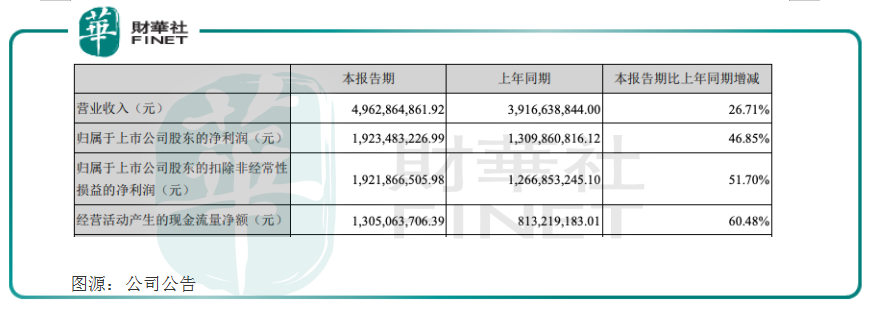

8月13日,國内生長激素龍頭長春高新(000661.SZ)披露2021年半年度報告。半年報顯示,公司實現營業收入49.63億元,同比增長26.71%;歸母淨利潤19.23億元,同比增長46.85%。

業績雙位數增長,但二級市場卻似乎並不買單。在公佈業績之後的第一個交易日,長春高新股價僅微漲0.27%。而在第二個交易日(8月17日),截至收盤,股價大跌4.57%,收報294.87元/股。

長春高新主營業務為生物製藥及中成藥的研發、生產和銷售,輔以房地產開發、物業管理和服務等業務。醫藥產品覆蓋創新基因工程製藥、新型疫苗、現代中藥等多個醫藥細分領域,是公司業績的主要來源。

最新披露的半年報顯示,長春高新2021上半年實現營業收入49.63億元,同比增長26.71%;歸母淨利潤19.23億元,同比增長46.85%;經營性現金流為13.05億元,同比增長60.48%。

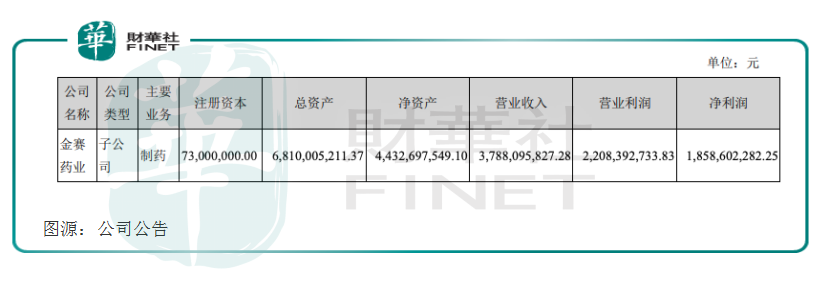

通過分析發現,長春高新上半年業績主要來自子公司金賽藥業的貢獻。數據顯示,金賽藥業實現營業收入37.88億元,實現淨利潤18.59億元,為長春高新貢獻約76%的營業收入與約97%的淨利潤。

值得一提的是,金賽藥業由長春高新持股99.5%,是國内唯一擁有完整的粉針劑、水針劑、長效水針劑全產品線的生長激素廠商。

對於上半年業績增長,公司表示,報告期内,金賽藥業合理制定、及時優化調整銷售政策,通過持續服務和全流程管理來提升患者滿意度、加強患者管理,持續做好新患者開發工作,有力提升了公司經營業績。

同時,第二季度全國範圍内逐步實施新冠疫苗大規模集中接種,各地疾控中心的庫房和接種人員資源較為緊張,子公司百克生物努力克服上述不利因素影響,積極推進水痘疫苗產品銷售工作,努力確保生產經營穩定。

長春高新上半年業績保持雙位數增長,淨利潤增逾40%,成長性十足。然而,公司在今年8月初一度陷入「增高針」風波,引發投資者對公司前景的憂慮。

8月4日,有媒體報道稱,近年興起的生長激素或被濫用,可能帶給使用者健康風險。消息發佈次日,長春高新股價開盤即封跌停,市值蒸發超過120億元。

對此,長春高新次日緊急召開投資者電話及網絡會議,說明公司生長激素的情況。會上回應稱,公司產品均銷售至合法醫療機構,具有超過60年的使用歷史,經過國内外幾十年臨床應用,充分證明其安全有效性。

值得一提的是,長春高新8月6日發佈公告,披露股東及高管增持股份計劃,計劃自公告披露之日起6個月内以自有或自籌資金增持公司股份,增持金額金額合計為3000萬元至5000萬元。

對此,投融資專家許小恒表示,股東、董監高增持能夠振奮投資者投資信心,是上市公司維穩股價的一種常見舉措。

儘管「增高針」事件陰霾未散,但在半年報業績公佈後,公司獲券商機構認可並集體唱多。

國信證券認為,公司上半年業績略超預期,作為生長激素優質賽道中的龍頭公司,長期成長驅動力並未發生改變。公司通過内生和外延擴充研發管線,在各個疾病領域儲備新產品,生長激素市場空間巨大且消費屬性強,成長動力十足。

中泰證券認為,公司業績符合預期,隨著疫情常態化,生長激素有望繼續保持高速增長,公司内部研發加外部合作雙輪驅動,佈局多個新藥研發領域,打造長期發展基石,受益於行業高景氣有望繼續保持較快增長。

國金證券認為,公司業績超預期,生長激素增長強勁,公司持續加大生長發育、兒童大健康、腫瘤防治、女性健康等領域的投入,持續鞏固競爭優勢。

作者:鷹眼狙擊

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)