軍工板塊自7月以來一路上漲,在經歷過7月下半月的小幅震蕩後又重拾漲勢,7月28日至8月13日,華證軍工指數在半個月時間已上漲約10%,北鬥導航概念作為軍工板塊的熱門細分之一,也是表現不俗。

其中的龍頭股振芯科技(300101.SZ),自7月2日至8月13日股價上漲約81%,該股被中國銀河證券稱為「數模集成電路隱形冠軍」,在半年報業績中顯示歸母淨利潤增長586.81%。公司淨利潤為何半年增長5倍,有哪些亮點?股價上漲能否可持續?

據公司簡介,公司多年來致力於圍繞北鬥衛星導航應用的「元器件-終端-系統」產業鏈提供產品和服務,擁有北鬥分理級和終端級的民用運營服務資質,被列為國家重點支持的北鬥系列終端產業化基地。

公司是入駐國家集成電路設計成都產業化基地的首批企業之一,是四川省第三批建設創新型培育企業、四川省集成電路設計產業技術創新聯盟成員單位,也是航空、船舶等國有大型科技工業企業的電子元器件配套定點單位。

公司在半年報中顯示,2021年上半年營收為3.60億元,同比增長111.60%,歸母淨利潤為0.79億元,同比增長586.81%。公司業績實現大幅增長,主要受益於公司主營業務下遊需求的快速增長和公司盈利能力的大幅提升。

公司三大主營業務表現皆不俗,根據公司在7月30日機構調研會中的介紹:

集成電路方面,集成電路業務營收1.48億元,同比增長117.88%,佔總營收41.03%。公司自主設計研制的高端集成電路產品目前已形成六大重點系列數百種產品,在多個細分領域保持領先優勢。

北鬥業務方面,北鬥終端及運營業務營收1.45億元,同比增長135.73%,佔總營收40.20%。公司深耕北鬥多年,是業内少數具備「元器件—終端—系統及運營」完整產業鏈發展格局的衛星導航企業。

安防監控方面,上半年安防監控業務營收0.66億元,同比增長62.14%,佔總營收18.29%。目前公司已擁有成體係、成系列的智能視頻產品和解決方案,以四川為中心在西南片區拓展了多個智慧城市、天網、雪亮工程等智慧安防項目。

根據最新的半年報業績,我們對比自2019年至今的項目構成來看,在業務收入所佔比例上可以看到,公司的集成電路業務和北鬥業務都在不斷深耕,業務收入比例逐年加大,而安防監控領域的收入所佔比例在逐步減小。原因在於目前安防監控行業大規模建設時代正逐漸褪去,正逐步轉入運營維護、智能升級等發展模式,高增長時代已經過去了,進入了發展平穩期。

對於安防業務的認識和發展規劃,公司認為,當前,在5G、超高清、AI、IoT等新興技術驅動下,國内安防產業逐步從傳統的「網絡化、數字化、高清化」向更加看得清、看得懂的「AI智能化」發展。從行業發展來看,「5G+AI+安防」給安防行業帶來了全新的變革,公司將深入推進人工智能應用技術創新和模式創新,從計算機視覺及光機電行業解決方案提供商進化到人工智能行業解決方案提供商和服務商。

而半年報業績超預期已提前反應在股價上,公司股價自7月2日至8月13日股價上漲約81%。中國銀河證券評價公司為「數模集成電路隱形冠軍」,該機構認為,集成電路領域,在國產化和市場的共同驅動下,行業内集成電路企業仍然處在前所未有的歷史發展機遇期,公司有望保持在射頻、轉換器等數模混合集成電路領域的技術領先龍頭地位,並逐步成為射頻、頻綜、視頻及高速接口等核心關鍵器件主要供應商。

近日,興業證券全球首席策略分析師張憶東講話表示,現在的軍工很像前兩年的新能源車。張憶東稱,去調研的一線的一些沒有上市的軍工企業,得到的反饋是幾十年從來沒見過的這麽好的訂單和景氣度。觀察涉及軍工的半導體行業公司,可以看到除了下遊新能源汽車市場需求爆發外,軍工公司自去年以來也逐步釋放採購需求。

從半年報業績就可看出,振華科技(000733.SZ)預告2021H1公司實現歸母淨利潤4.71-5.18億元,同比增長100%-120%;振芯科技(300101.SZ)上半年實現歸母淨利潤7930萬元,同比增長587%;景嘉微、高德紅外、宏達電子等也有較高增長。

而振芯科技,是北鬥領域的佼佼者。不要只看上半年淨利潤增長驚人,其實在2020年,振芯科技就因其2020年淨利潤增速達1527%備受關注。

在集成電路板塊,振芯科技業務的毛利率高達65%,在A股半導體上市公司中能排進前10%的位置,公司盈利能力可見一斑。

在北鬥導航板塊,振芯科技是業内少數具備「元器件-終端-系統及運營」完整產業鏈發展格局的衛星導航企業。

目前振芯科技的北鬥產品應用正處於從北鬥二代向北鬥三代過渡時期,主要以北二為主,終端包括手持型、車載型、船載型、指揮型等9大系列100多種終端,預計未來北三會成為主流。

從行業來看,北鬥三代在地災監測、應急救援、地基增強、智能駕駛、智慧城市等行業和大眾消費類的應用將逐步展開,由於北鬥可以與民用專業市場和GPS等其他GNSS系統相互兼容,在民用大眾消費市場也即將迎來彎道超車機遇。

另外,8月12日,工信部印發《關於加強智能網聯汽車生產企業及產品準入管理的意見》。《意見》提出,要確保可靠的時空信息服務。企業應當確保汽車產品具有安全、可靠的衛星定位及授時功能,可有效提供位置、速度、時間等信息,並應滿足相關要求,鼓勵支持接受北鬥衛星導航系統信號。

這無疑釋放了一個積極的信號。

多家機構看好公司成長

根據公司公佈的7月30日機構調研活動紀要顯示,嘉實基金、南方基金、前海人壽等共有15家機構參與了本次調研,基金公司佔了11家。

有機構提問到,公司業務目前發展較快,瓶頸問題如何處理?公司表示,由於近年來業務發展較快,公司現在遇到了科研辦公場地不足的問題,公司旗下全資或控股子公司常年在外租賃數萬平米辦公和廠房用地。公司現有的研發、測試產線已處於飽和、超負荷運轉,重點產品測試依靠委外,由於外部交付週期和成本不可控,從長遠來看,一定程度上影響了公司訂單的交付和業務的正常開展。

目前,公司正大力加強基礎資源建設,改造、擴容擴建各類基礎建設,梳理大宗儀器設備採購流程,提升檢測、篩選能力建設,持續提升資源保障能力,全力保障供貨及「產品化戰略實施」。

筆者認為,公司上述回答從側面體現了目前公司業務開展是飽和運轉的,可解釋業績增長超預期的現象,而目前制約公司發展的,就是基礎資源建設,公司已認識到該不足,同時大力加強基礎資源建設,持續提升資源保障能力。

今年以來,年初至今公司已公佈8次機構調研情況。

180日内有6家機構給出了評級,總體為正面評級,公司評級綜合評分高於行業平均。

從公司十大股東情況看,中報顯示有3家機構增持,3家機構新進。其中3家新進基金為:農銀匯理新能源主題靈活配置混合型證券投資基金、農銀匯理工業4.0靈活配置混合型證券投資基金、農銀匯理研究精選靈活配置混合型證券投資基金。

筆者注意到,3只新進基金均為農銀匯理旗下基金,基金經理為趙詣。對於3只基金的過往業績與基金經理的表現,筆者找尋資料如下,可以看到這3只基金在同類排名中的表現還是不錯的。

對於公司目前值得注意的風險,筆者認為有三點:1、現金流;2、訴訟;3、解禁。

1、現金流:

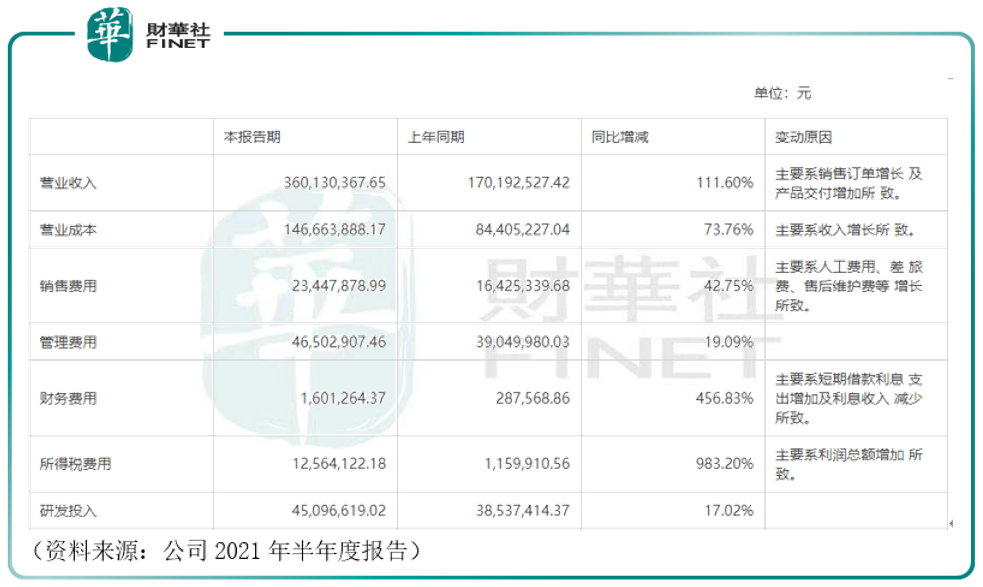

對於上半年公司成本費用的支出情況,據公司半年報,歸納如下:

我們可以看到,主營業務收入的增加帶來了成本費用的增加,其中銷售費用和財務費用大幅增長,主要原因為人工費用、差旅費、售後維護增長,以及短期借款利息支出增加。主營業務擴張一般是由於人員擴充導致成本的上漲,而短期借款利息支出的增加或是公司為緩解資金周轉問題而有的短期借款。

而資金周轉問題,我們從現金流量去驗證。據半年報,目前公司經營活動產生的現金流量淨額為負值(-0.25億元),對比一季度來看,現金流情況有所好轉(一季度為-0.63億元),但筆者認為,現金流為負的情況仍然值得投資者警惕。一旦公司資金發生周轉困難,則會對經營造成影響。

2、訴訟:

除資金周轉情況外,公司目前尚存多起訴訟。根據公司6月10日機構調研記錄,對於目前控股股東的訴訟情況,公司表示,電子集團及其股東在電子集團公司解散之訴審理期間派生出多起訴訟,各訴訟相互牽涉,目前仍有多項訴訟處於未決狀態,電子集團的僵局問題繼續存在。以上股東糾紛及訴訟目前尚未影響公司現有法人治理機制下的規範運作,公司未來將繼續嚴格遵循公司的法人治理制度及準則的要求規範運行。

3、解禁:

公司將在9月07日有一次股東解禁。具體解禁情況如下:

本次解禁佔A股已流通數量比例為0.2414%,與上一次相比,解禁影響略小。上一次為2016年11月04日,佔A股已流通數量比例為19.7946%。

最近一個多月,中證軍工指數漲幅逼近30%,引起市場關注。軍工主題持續升溫,與前幾年的新能源車類似,在3-5年的維度中,是否能夠達到新能源車的高度,還需要天時地利人和的驅動。

北鬥是軍工的一個重要分支,中國衛星導航定位協會發佈的數據顯示,2020年我國衛星導航產業產值已超4000億元,同比增長20%,增長重回快車道。隨著5G商用時代的到來,北鬥正在與新一代通信、區塊鏈、人工智能(AI)等新技術加速融合,北鬥應用新模式、新業態、新經濟不斷湧現。振芯科技作為北鬥概念的龍頭公司之一,後續股價表現,還要看業績增長的可持續性,以及公司資金周轉情況、訴訟情況的處理。

需要注意的是,軍工板塊是典型的高波動高風險板塊,同時週期性比較強,投資者在投資時還需謹慎。

作者:許螣垚

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)