8月13日,光伏板塊出現分化,隆基股份、通威股份、陽光電源、中環股份等行業一線「大佬」均出現了不同程度的下跌,而光伏組件設備廠商金辰股份(603396.SH)卻再度高開2.93%繼續上攻,截至收盤,金辰股份上漲7.45%,報收143.02元/股。

從今年6月1日算起至今,該公司的股價在短短兩個半月内瘋漲約260%,並一舉進入百元股陣營。

從資金面來看,股價大幅上漲期間,金辰股份曾多次登上龍虎榜,其成交量也明顯放大。

例如,8月12日的龍虎榜顯示,買一的機構專用席位、賣三的華泰證券總部席位一般被認為是機構大資金所用的席位,其餘席位則多是遊資或普通投資者。

此外,金辰股份還分别於8月6日、7月28日、7月20日、6月30日登上龍虎榜。

而該公司之所以會被資金炒作起來,主要是因為金辰股份身上的光伏標簽。

光伏產業鏈可大致劃分為上中下遊三個大的環節,上遊為晶體矽原料以及製成的單晶矽棒、多晶矽錠、單/多晶矽片,中遊則是單/多晶電池、光伏電池組件,下遊則包括逆變器、電站EPC係統和運營。

其中的光伏組件是光伏發電係統中的關鍵部分,從生產工序來看,光伏組件生產流程大致分為:經電池片分選→單焊接→串焊接→拼接(就是將串焊好的電池片定位,拼接在一起)→中間測試(中間測試分:紅外線測試和外觀檢查)→層壓→削邊→層後外觀→層後紅外→裝框→裝接線盒→清洗→測試(此環節也分紅外線測試和外觀檢查,判定該組件的等級)→包裝。

在生產流程中會涉及到許多專門的生產設備。據悉,金辰股份目前可提供激光劃片機、串焊機、絲網印刷機、疊片焊接機、層壓機、匯流條焊接機、層壓機、EL測試儀等設備,覆蓋光伏組件全設備,同時金辰股份還可以提供組件自動化生產線。

從市場競爭格局來看,國内光伏組件設備基本國產化,但市場競爭仍比較激烈,該公司於組件設備領域的競爭對手包括奧特維、寧夏小牛、先導智能(300450.SZ)、蘇州晟成、武漢三工和博碩光電等。

不過,2017年上市的金辰股份是全球光伏組件設備領域的龍頭。

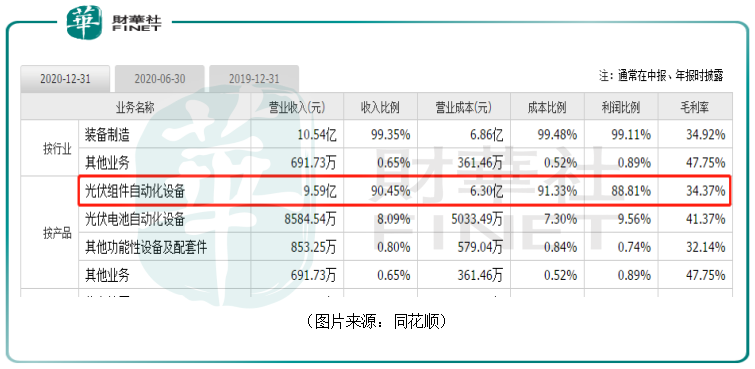

2020年,這部分業務貢獻了90.45%的收入和88.81%的利潤,毛利率為34.37%。

而除了光伏組件設備之外,金辰股份也沿著產業鏈向上拓展,在電池片核心設備領域已經有所佈局。

電池片是光伏組件的上一個環節。從生產工序來看,電池片製造分為下列環節:矽片→製絨清洗→擴散製結→刻蝕→二次清洗→製備減反射膜→絲網印刷→燒結→測試分選→電池片。

目前太陽能電池主流技術為使用P型矽片的PERC電池,但是發展到今天,PERC技術已到發展瓶頸期,PERC電池轉換效率提升越來越困難。

而關於後PERC時代的電池發展,目前行業内被討論最多的就是使用N型矽片TOPCon電池和HJT電池(應用異質結技術,有的地方也稱為HIT電池)。

相較於P型的PERC電池,N型矽片TOPCon電池和HJT電池的轉換效率要高一些。三種電池的主要參數對比見下圖:

從近期下遊廠商披露的增產方案來看,選擇TOPCon電池和HJT電池都有。

例如,在2020年下半年,國内HJT項目落地加速,多個項目完成設備招標,包括安徽華晟500MW量產線,通威股份1GW量產線,阿特斯250MW中試線,愛康科技220MW量產線及260MW量產線。

金辰股份在上述兩種電池的生產設備方面都有所佈局。

在HJT設備部分,該公司主要覆蓋設備為PECVD和絲網印刷設備,由子公司金辰雙子負責。HJT電池工序簡短,生產設備中PECVD價值量佔比最大、技術含量最高,其投資佔比約為整線價值量的50%。

在TOPCon設備部分,公司主要覆蓋設備為PECVD,由子公司拓升智能負責。

另外,在現在的主流PERC電池設備部分,金辰股份主要覆蓋設備為絲網印刷設備,由子公司辰錦智能負責。

從競爭格局來看,在最被看好的HJT電池領域,該公司需要和邁為股份(300751.SZ)、捷佳偉創(300724.SZ)、理想萬里晖、鈞石能源等公司競爭,其中邁為股份和捷佳偉創目前已具備HJT整線生產能力。

2020年,金辰股份的光伏電池自動化設備業務貢獻了8.09%的收入和9.56%的利潤,毛利率為41.37%。

值得一提的是,雖然號稱是全球光伏組件設備龍頭,但是金辰股份的業績遠遠不如全球光伏組件龍頭隆基股份。畢竟,賣周邊的是比不過正主兒的。

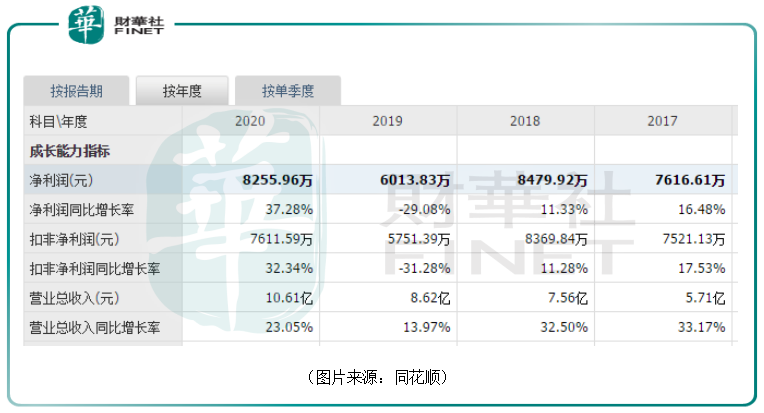

上市以來,金辰股份的業績除了2019年外在持續增長。2020年,該公司的營收同比增長23.05%至10.61億元,淨利潤同比增長37.28%至8255.96萬元。

就前景而言,光伏是當前最為火熱的行業之一,其未來也被廣泛看好。

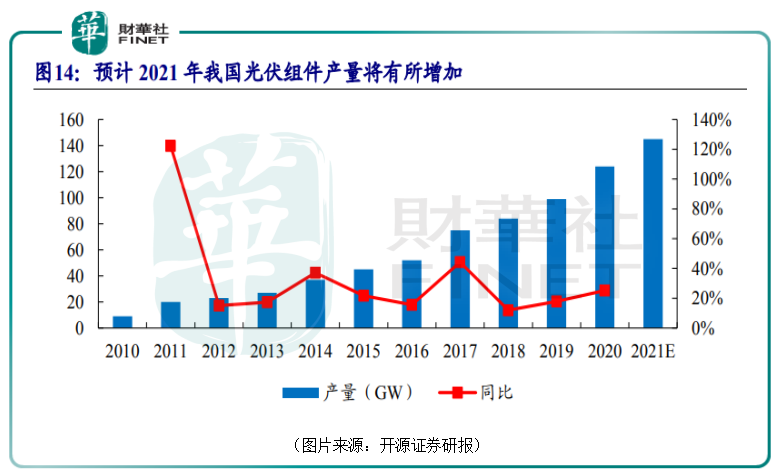

根據中國光伏行業協會披露的數據,2020年國内製造端電池產量134.8GW,同比增長22.2%。

在組件環節,2020年全國光伏組件產量較2019年有所增長,2020年全國光伏組件產量為124.6GW,同比增長26.4%。其中,排名前五的企業組件產量佔國内總產量55%,排名前三的企業產量均高於10GW。

預計光伏組件未來仍將延續增長趨勢。

另外,根據CPIA數據,預計2021年至2023年全球光伏新增裝機分别為160GWh、200GWh、240GWh,2021年至2023年中國光伏新增裝機分别為60GWh、75GWh、90GWh。多家市場研究機構認為在未來新增的電池片產能中,HJT和TOPCon佔比將持續提升。

總的來看,隨著光伏裝機量的提升,作為組件環節和電池片環節的設備生產商,金辰股份的未來前景是不錯。

不過,有一點還需注意,目前該公司股價的大幅上漲更多是資金瘋狂炒作的結果,或許已經偏離了當前的基本面。因此,後續還需要注意股價回落的風險。

作者:雲知風起

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)