醫療服務業有句俗語是這樣說的:「金眼、銀牙、銅骨頭」。

這句話的意思是說眼科、口腔、骨科三個行業很有「錢景」。事實上,作為「金眼」的代表,愛爾眼科(300015.SZ)多年來的業績表現確實不俗,同時該股還是A股市場頗有名氣的長牛股。

通策醫療(600763.SH)則是「銀牙」領域的龍頭股之一。該公司以及公司所代表的口腔賽道同樣深受投資者的關注。

通策醫療總部位於杭州,自2006年重組至今,歷經十多年的發展,其業務涵蓋口腔、輔助生殖、眼科等領域,其中核心業務是口腔服務,公司也是國内連鎖口腔醫療龍頭。截止今年上半年,口腔醫療服務營業面積達到17萬平米,開設牙椅2101台,口腔醫療門診量134.37萬人次。

8月9日,該公司公佈了最新的2021年半年報。

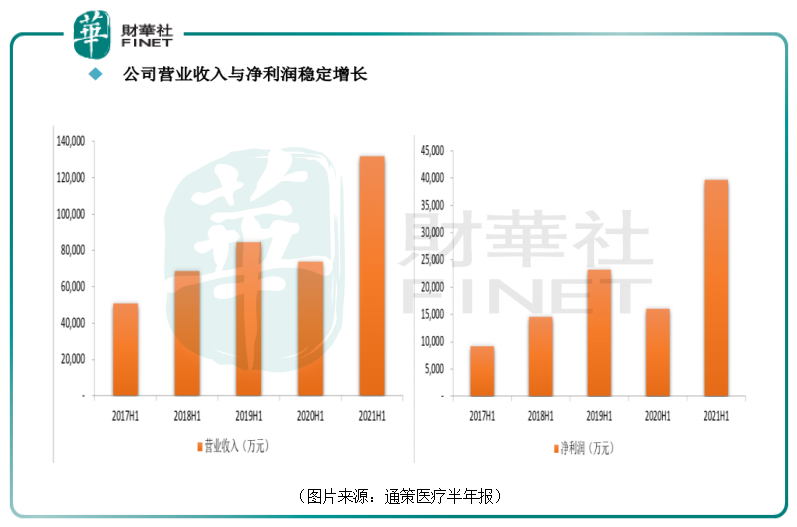

半年報顯示,通策醫療在期内實現營業收入約13.18億元,同比增長74.81%;期内的歸母淨利潤約為3.51億元,同比增長141.16%;同期扣非淨利潤為3.42億元,同比增長148.64%。

對比最近5年同期的數據不難發現,該公司今年上半年的營收和淨利潤都獲得了大幅增長。

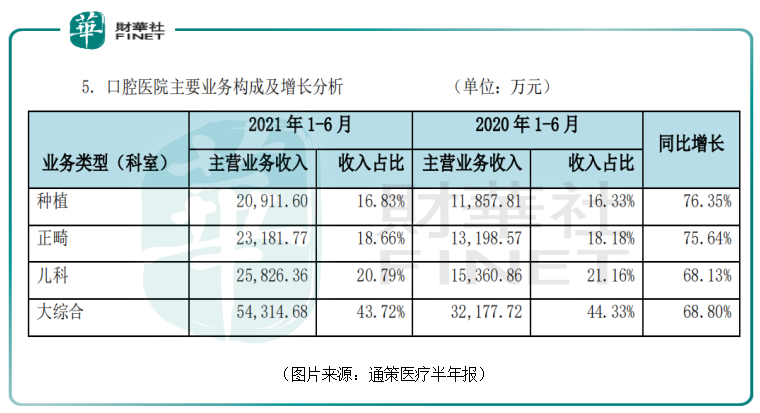

進一步細分,種植、正畸、兒科及綜合口腔項目是通策醫療的主要口腔服務業務。今年上半年,該公司這四個科室的業務相較於去年同期都在增長。而其中的種植和正畸是典型的高價值項目,有口腔行業的兩座金礦之稱。

業績的增長也體現在了通策醫療的毛利率和淨利率水平上。數據顯示,該公司最近三年同期的毛利率分别為41.82%、45.6%、40.31%,今年上半年這個指標是46.75%;最近三年同期的淨利率分别為21.26%、27.39%、21.67%,2021年上半年的淨利率則是30.11%。

與此同時,通策醫療的三費支出則維持在一個較低水平,其中的管理費用率從2020年上半年的12.94%下降到了今年上半年的9.08%。由此可見,公司在降成本這個方面做得還不錯。

值得一提的是,這份業績大增的半年報未能換來股價的大幅上漲。8月10日,通策醫療低開0.52%,盤中一度大跌6.14%,此後在大盤的帶動下,其股價逐漸回升,至收盤時僅上漲1.02%。8月11日,該公司的股價更是大跌6.2%。

不過,從整體來看,近期通策醫療的股價正處於回調期,有此表現還算正常。

而就長期而言,身為「銀牙」領域的龍頭股,通策醫療的股價走勢其實非常強勁,2020年至今已累計上漲了2.1倍。

雖然通策醫療是行業龍頭,但其實該公司的業務主要集中於產業鏈的下遊環節,而在整條口腔產業鏈上還有許多公司也值得關注。

上遊:國產替代成為主旋律

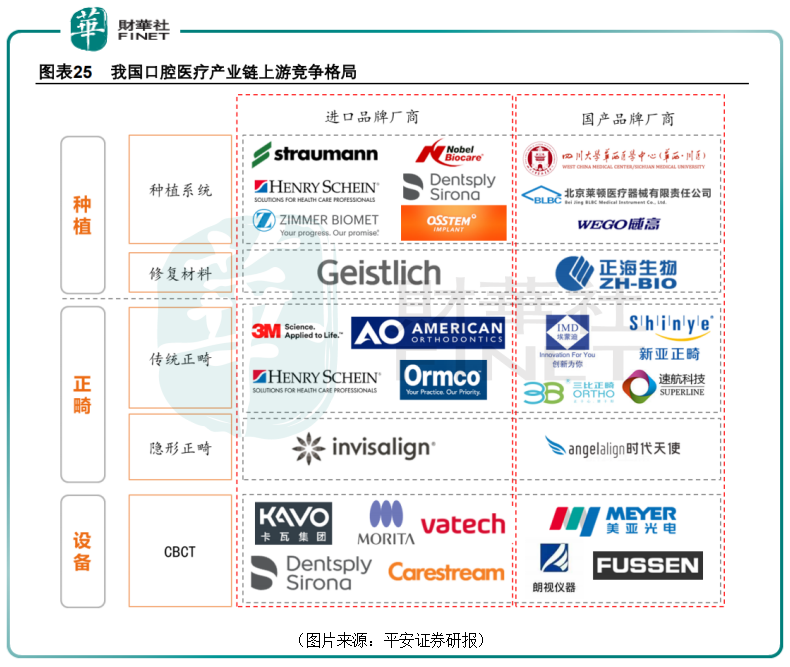

口腔行業的上遊主要是耗材和設備生產商,可細分為種植、正畸、設備三大領域。

總的來看,低值耗材和設備的現狀是單品空間有限,廠家眾多,基本以價格競爭為主,整個的競爭格局並不是很好,而高值耗材和設備主要集中在種植及正畸領域,目前存在的問題則是該領域由進口品牌主導。

具體而言,種植領域主要可以分為種植係統和修復材料。

其中,種植係統廠家主要有歐美的Straumann、Nobel、Dentsply Sirona以及韓國品牌Osstem等,國内品牌主要發力中低端市場,僅有華西醫學中心CDIC和北京萊頓的BLB係統等能達到國際一流水平,但市佔率較低。

修復材料領域主要包括口腔修復膜和骨修復材料。前者的競爭格局較好,平安證券研報數據顯示,是瑞士品牌蓋氏的市佔率達70%,國内的正海生物(300653.SZ)的市佔率為10%,是種植領域率先取得突破的國產品牌。後者的種類非常多,包括傳統合金材料、羟基磷灰石、骨水泥、水凝膠等,具備活性的可再生骨修復材料正成為趨勢。這一塊的品牌相對較多,進口代表品牌是瑞士蓋氏,國内主要有正海生物、北京意華健等公司。

正畸領域則主要分為傳統託槽正畸和正在興起的隱形正畸。傳統正畸方面同樣由進口品牌主導,包括3M、美奧、Ormco、Henry Schein等。而隱形正畸目前由艾利科技旗下隱適美品牌以較高市佔率稱霸江湖,國内品牌中僅時代天使(06699.HK)取得一定的市場份額。

設備領域主要是口腔CBCT(錐形束CT)。與傳統CT相比,該設備具有掃描時間短、空間分辨率高和放射性低等優勢。2012年以前,這個領域也為國外品牌佔領,但近些年以美亞光電(002690.SZ)為首的國產品牌逐漸掌握了核心技術並實現量產。

中遊:新型DSO模式的崛起

從美國發展來看,近年來牙科支持組織(DSO)開始興起和發展,成為產業鏈中遊不可忽視的力量。牙科支持組織(DSO)與牙科診所簽訂合同,提供關鍵業務管理和支持,包括非臨床操作,不僅僅局限在傳統經銷商只負責設備耗材的推銷和運輸。具體來看,DSO為牙科診所提供的幫助主要有:幫助診所遵守政府規定,為診所提供先進技術,管理保險事宜,為牙醫建立專業化社區等等。

目前,中遊環節在國内口腔醫療產業鏈的佔比較低,仍以傳統的各級經銷商為主,還沒有專業的DSO企業。不過,隨著國内口腔醫療快速發展,以及診所專業化程度提升,DSO企業也有望逐漸出現。

下遊:跑馬圈地正當時

口腔產業鏈下遊主要分為4類服務機構,分别是口腔專科醫院、綜合醫院口腔科、連鎖口腔醫院、個體口腔診所,其中口腔醫院和診所的連鎖化是近年來的發展趨勢。

通策醫療就是下遊環節的龍頭,公司採用「區域總院+分院」模式,經過多年的開拓,目前已經有30餘家口腔醫院。

不過,即便通策醫療是龍頭,其業務也依然存在著明顯的地域性。2021年上半年,浙江省内的業務貢獻了超過90%的營收和近93%的利潤。

龍頭尚且如此,其餘下遊企業的情況也基本都是這樣。

從總體上看,口腔產業鏈下遊的企業經過多年的擴張之後,至今還處於區域向全國過渡的階段,沒有出現全國性的巨無霸式口腔連鎖。不過,口腔醫療服務領域的集中度還是在上升的。

因此,對於產業鏈下遊的企業來說,現在依然是跑馬圈地,大肆擴張的好時機。

細究起來,之所以會出現這種情況,其中一個原因或許是口腔產業鏈下遊屬於重資產領域。所以,產業鏈下遊企業獲得的融資規模可能會是決定最後戰局的關鍵因素。

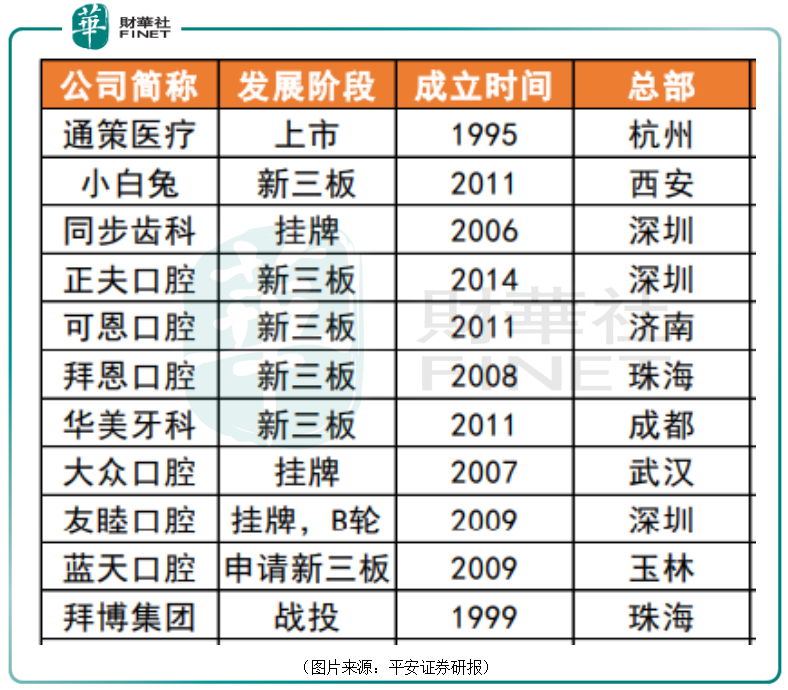

平安證券研報的數據顯示,口腔行業產業鏈下遊的企業眾多,除通策醫療外,還有小白兔、同步齒科、拜恩口腔、拜博集團等。

受益於經濟的發展和居民消費升級,人們對口腔健康的關注度持續提升,甚至部分人對口腔的關注點已經從注重健康,開始向美觀過渡。口腔健康逐步開始具備了消費品的屬性。

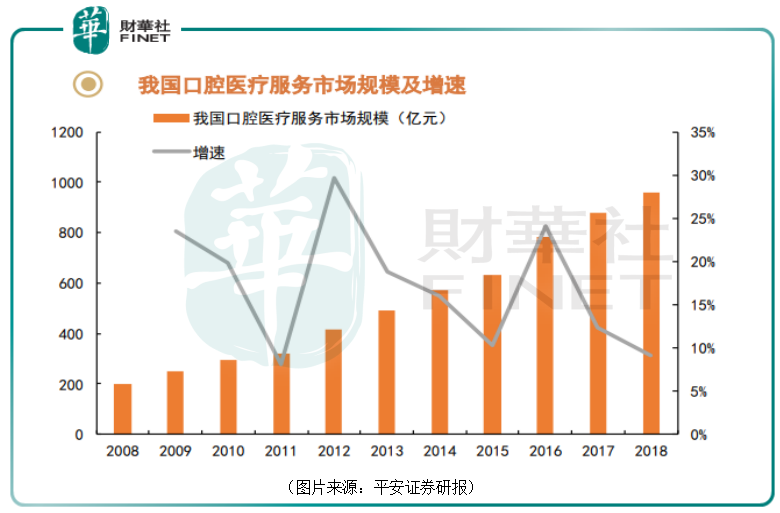

平安證券研報數據顯示,2018年,我國口腔醫療服務市場達960億元,同比增速為9.09%。2013年至2018年的5年間,其復合年均增長率達到了14.3%,而同期醫藥制造業的復合年均增長率為3.1%。

期間,口腔醫療服務未受到醫藥製造造業增速下滑的影響,免疫醫藥行業一係列政策的衝擊,未來繼續增長的確定性比較強。

另外,2018年,我國口腔專科醫院總收入為239億元,佔全國口腔醫療服務市場比例為25%。2018年專科醫院增速達22%,遠超我國整體口腔醫療服務市場增速。下遊的口腔專科醫院有望成為行業發展的重點。

除了下遊口腔專科醫院外,上遊的種植牙與正畸具有單價高、滲透率低的特點,未來也有望成為口腔醫療領域的核心增長點。而種植牙與正畸領域的重點則是高值耗材和設備的國產替代上。

值得注意的是,正因為口腔賽道「錢景」繼續向好,在2021年上半年的一級市場,也有大把的錢被撒向了這個行業。

據動脈網統計的數據,今年上半年,口腔行業一級市場一共發生33起融資事件,融資總額超過了50億元人民幣,創下了新高(2018年全年融資總額為39.13億元,排第二)。其中,1億美金以上的大額融資共有3起,6家企業在半年内獲得兩次及以上融資。

這些撒錢的大佬中不乏紅杉中國、華興資本、經緯中國等知名投資機構。

此外,互聯網巨頭字節跳動也在積極佈局口腔賽道。據悉,在該公司近期掛牌運行的「小荷門診」的業務中,口腔科潔牙等項目是重要的組成部分。此外,該公司還在2021年兩次投資了口腔護理品牌參半。

就目前的情況來看,口腔賽道在2021年的一級市場可謂是火得一塌糊塗,而二級市場的口腔賽道概念股大多在一頓暴漲之後出現回調,後續或許需要注意股價下行的風險。

作者:雲知風起

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)