近期,氫能源成為市場新風口。8月10日氫燃料電池概念股再度走強,龍頭美錦能源(000723.SZ)7月29日至今上漲超50%,同時據業績預告,公司上半年淨利潤同期增長1,617.52%-2,242.07%。伴隨著氫燃料汽車銷售的持續升溫,不僅國内多地把建設加氫站列入當地的政府工作報告,還有多家央企跨界佈局氫能產業。

氫能源板塊的這波大漲,是否預示著行業目前的商業化佈局在加速推進?氫能是下一個鋰電嗎?公司股價還能漲多久?

美錦能源被認為是氫能源概念龍頭,也是最早佈局氫能源業務的A股公司之一。公司主要從事煤炭、焦化、天然氣、氫燃料電池汽車為主的新能源汽車等的生產銷售。公司在氫能產業鏈廣泛佈局,正在形成「產業鏈+區域+綜合能源站網絡」(一點一線一網,下文有解釋)的三維格局,其控股的華南地區最大的氫燃料電池商用車飛馳汽車已經累計銷售燃料電池車輛近千台,累計行駛里程近2000萬公里。自7月29日至今,美錦能源股價已上漲超50%。

由於連日上漲,公司於8月9日公告股價異常波動,提示公司目前經營正常,不存在應披露未披露的重大事項,同時公司表示,2021年6月25日,公司披露了《2021年半年度業績預告》(公告編號:2021-060),歸屬於上市公司股東的淨利潤為110,000萬元-150,000萬元,比上年同期增長1,617.52%-2,242.07%。

公司表示,截至目前公司業績實際情況與預計情況不存在較大差異,2021年半年度財務數據的具體情況將在2021年半年度報告中詳細披露。本次業績預告僅為初步估算,具體以2021年半年度報告為準。公司不存在將未公開的業績信息提供給第三方的情形。

業績增長的主要原因包括,報告期内煤炭、焦炭價格高位運行;公司年產385萬噸的華盛化工項目中的焦炭項目已全部投產,主要產品產量較上年同期有所增加。

氫能源最近是市場風口。根據中國氫能聯盟的預計,到2030年,中國氫氣需求量將達到3500萬噸,在終端能源體系中佔比5%。到2050年氫能將在中國終端能源體系中佔比至少達到10%,氫氣需求量接近6000萬噸,可減排約7億噸二氧化碳,產業鏈年產值約12萬億元。

若按機構預測數據,氫能源在現代能源體系中無疑將扮演重要角色。據國際氫能委員會發佈的《氫能源未來發展趨勢調研報告》,預計到2030年,全球燃料電池乘用車將達到1000萬輛至1500萬輛,到2050年氫能源需求量將是目前的10倍。

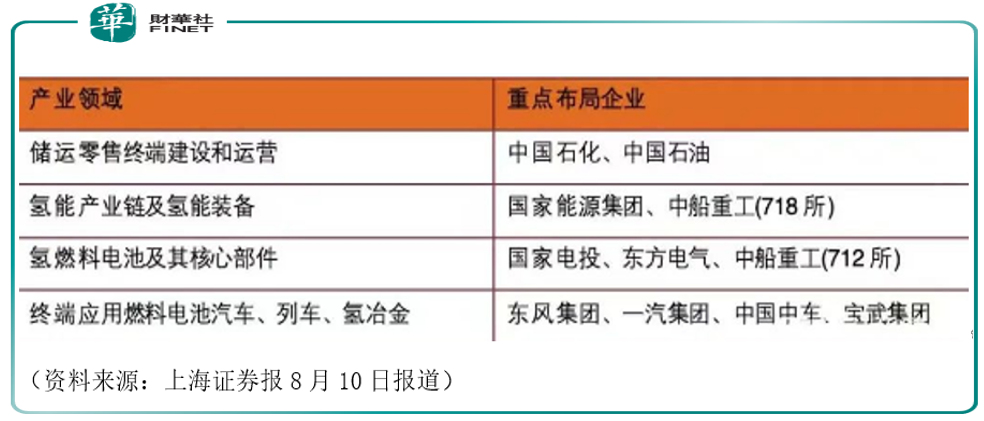

巨大的市場潛力使得各大企業加大對氫能產業的研發。2021年,我國氫能迎來新一輪發展熱潮。山東、浙江、福建等省關於氫能產業園、加氫站建設規劃陸續出台。國内多地都把建設加氫站列入了當地重點任務。廣東佛山、安徽蕪湖、河南鄭州、山西太原等城市的加氫站數量均已超過30個;佈局加氫站運營的企業數量全國也超過了20家。國家能源集團、中石化、中石油等二十餘家大型央企紛紛跨界發展氫能產業。根據國務院國資委的數據,目前,超過三分之一的中央企業已經在制定包括製氫、儲氫、加氫、用氫等全產業鏈佈局,取得了一批技術研發和示範應用成果。

政策支持上,據8月10日上海證券報報道,工業和信息化部表示,「2017年4月,我部、發展改革委、科技部聯合印發《汽車產業中長期發展規劃》,明確指出‘推動先進燃油汽車、混合動力汽車和替代燃料汽車研發。鼓勵天然氣、生物質等資源豐富的地區發展替代燃料汽車,允許汽車出廠時標稱油氣兩用,開展試點和推廣應用,促進車用能源多元化發展’。下一步,我部將積極配合相關部門制定氫能發展戰略,研究推動將氫氣内燃機納入其中予以支持。」

天風證券指出,氫能是一種來源廣泛、清潔無碳、靈活高效、應用場景豐富的二次能源,是推動傳統化石能源清潔高效利用和支撐可再生能源大規模發展的理想互聯媒介,是實現交通運輸、工業和建築等領域大規模深度脫碳的最佳選擇。

氫能的廣泛應用對提升我國能源安全有重要意義,該機構預期氫能產業鏈的發展將長期且密集地獲得政策傾斜。以鋰電為主的動力電池產品結構將無法滿足資源獨立自主的要求,長期來看鋰電池或為燃油車向燃料電池新能源車進軍的過渡代技術,因此未來氫能源燃料電池或將複製乃至超越當前鋰電賽道的高景氣。

美錦能源是氫能行業的龍頭之一。於1996年成立,以焦炭業務起家的美錦能源自2017年起在氫能產業展開大舉佈局,在當年入主了氫燃料電池商用車整車企業飛馳,其後又陸續參股了主營膜電極的鴻基創能和主營氫燃料電池的國鴻氫能。

公司目前正在形成「一點一線一網」的氫能戰略佈局,據公司在4月16日機構調研會上的表述:

一點即飛馳汽車,公司2017年參股佛山飛馳,飛馳汽車是全國第一批取得氫燃料電池整車生產資質的企業,預計十四五期間市場會有十萬量級以上的重卡更換,這將有助於飛馳銷量提高。

一線即燃料電池核心零部件產業線,在產業線上,公司先後參股了在氫能行業核心的零部件企業國鴻氫能及鴻基創能。國鴻氫能是全球最大的燃料電池電堆生產企業之一,電堆年產能兩萬套。鴻基創能是國内首家將膜電極國產化並規模化生產的公司,通過技術研發,產品價格將比同類產品低30%-35%。

一網就是加氫站網絡的建設,目前公司在國内擁有6座運營站,還在國内氫能應用場景豐富區域,例如長三角地區、粵港澳大灣區、内蒙地區規劃建設100座加氫站。

對於車企飛馳的佈局,公司近期的動作有:

5月20日,美錦能源一級控股子公司、雲浮飛馳的母公司飛馳科技與建行雲浮市分行簽訂了《最高額保證合同》及《最高額權利質押合同》,約定飛馳科技為雲浮飛馳提供最高限額人民幣1.61億元整的連帶責任擔保,同時,質押飛馳科技持有的雲浮飛馳100%股權為相關業務提供最高額擔保。

雲浮飛馳由佛山市飛馳汽車科技有限公司(「飛馳科技」)全資持股,後者為美錦能源氫能佈局的重要企業。據公告披露,2020年雲浮飛馳實現營業收入1.76億元,淨利潤-979.79萬元,截至期末資產合計5.02億元,負債合計4.20億元,銀行借款1.45億元。

5月20日的業績說明會上,美錦能源表示,飛馳科技、國鴻氫能、鴻基創能將在條件成熟時擇機選擇上市,目前各公司業務發展穩健,並取得了一定的市場地位。據美錦能源披露,其氫能領域核心企業飛馳科技自2018年起已實現盈利,2020年飛馳汽車銷售各種車輛324輛,實現營業收入5.10億元,淨利潤1271萬元。

對於氫能源的佈局,公司在6月22日機構調研活動上表示:

目前公司旗下共有6座加氫站投運,同時在各地產業園區規劃建設上百座加氫站。公司華盛化工項目有配套建設高純氫製氫項目,一期高純氫氣產能達2000Nm³/h。另外,公司參股的北京環宇京輝京城氣體科技有限公司,是華北地區最大的氫氣生產廠家之一,是北京市唯一具備合格資質氫能生產廠家,唯一一家集製氫、儲氫、運氫、加氫並具備完整安全管理體系的企業,將為公司在京津冀區域的氫能發展奠定基礎。

不過,目前美錦能源還是以煤炭等化工產品為主營業務。2020年年報顯示,按利潤構成分項目來看,焦炭產品及其副產品佔利潤比例為96.44%。

值得關注的是,截至今年一季度末,美錦能源的應收票據及應收賬款為26.53億元,而應付票據及應付賬款達到58.75億元,公司的貨幣資金僅有16.66億元。

此外,該公司尚有短期借款6.85億元,流動負債合計112億元,一年内到期的非流動負債近23億元。而一季度末公司經營活動產生現金流淨額僅有7044萬元,折射出其財務狀況不甚樂觀。

針對資產情況,公司在6月22日機構調研活動上表示,目前公司盈利狀況較好,現金流充沛,為公司的可持續發展提供了保障。公司目前資產負債率與同行業相比處於合理水平。對於26億債務問題,公司表示已與某資產公司協商達成一致,同意對債權本金、利息餘額進行收購以解決債務逾期問題。

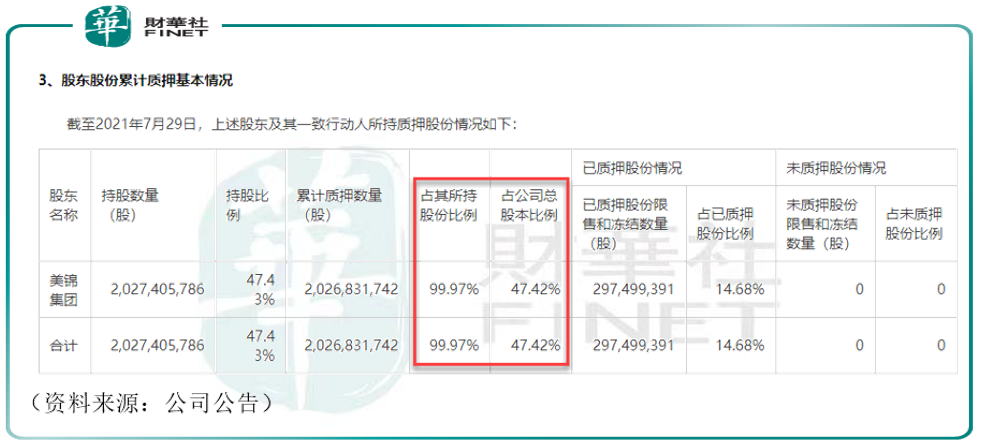

同時公司大股東也存在質押情況。據公司7月31日公告,截至7月29日,大股東質押情況如下表所示,佔公司總股本比例47.42%,佔其所持股份比例99.97%。

對於如此大額的質押問題,公司表示:

美錦集團質押的股份不存在較大的平倉風險,亦不存在債務危機。主要原因如下:1、美錦集團所持公司股份總市值與其股份質押融資總額整體覆蓋率較高。2、除持有美錦能源股份外,美錦集團還持有多家公司股權,且其旗下擁有優質煤礦、鋼鐵和地產資產,美錦集團可以通過資產處置變現、銀行借款等多種方式解決存在的問題。

對於上述問題,公司已收到深交所關注函。公司在7月9日公告中發佈關注函,其内容主要詢問公司債務與應收賬款問題,公司已於7月28日公告回復關注函,對於應收賬款問題,公司表示剩餘款項在2021年4月前均已收回,截止2021年6月30日,公司對美錦鋼鐵的應收款為0.13億元,故公司對其銷售金額與應收賬款相匹配。對於債務等問題的解釋,與公司之前描述基本一致。

對於機構的動向,從今年一季報十大股東中,筆者注意到廣發基金於今年一季度成為美錦能源新晉股東,其旗下三只產品目前位列第二、三、七大股東,分别持股2.12%、2.11%、0.87%,合計持股5.1%。此外,新晉股東還包括山西定向增發壹號股權投資基金合夥企業(有限合夥)、天津中顧嘉迪管理咨詢合夥企業(有限合夥),持股比例分别為1.68%、0.84%。

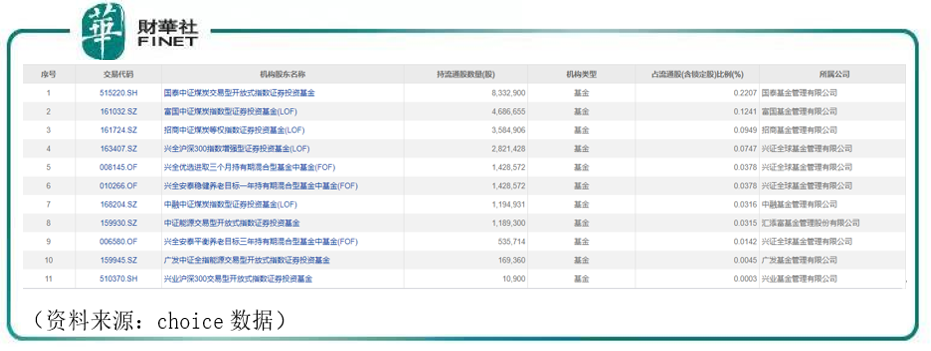

至2021年中報,共有11只基金持有該股,具體如下表。

小結

氫能行業空間廣闊,央企紛紛佈局,天風證券認為氫能或是下一個鋰電。美錦能源作為氫能龍頭,受機構關注度較高,但大額債務和大股東質押問題確實對公司財務存在一定困擾。萬聯證券、安信證券對公司給出了增持、買入評級。但有意思的是,筆者注意到從2017年至今的公司研報,大部分都是安信證券發佈的。這背後是否有玄機,我們也不好猜測。筆者建議投資者還是要多關注公司業績能否持續增長,關注債務問題和質押問題的後續解決方案。

作者:許螣垚

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)