用「命運多舛」來形容*ST西域(300859.SZ)過去一年二級市場表現並不為過。

2020年8月6日上市,上市不到9個月就被風險警示,西域旅遊就此「披星戴帽」成*ST西域,創下A股最快實施風險警示紀錄。

上市不足一年,股價從最高的45.45元/股下跌至今的17.57元/股,股價跌幅達61%。其中,今年4月份28日及29日,*ST西域在毫無徵兆下持續兩日暴跌,兩日累計跌幅超30%,在今年次新股板塊中,此種跌法實屬罕見。

2021年8月6日, *ST西域上漲5.63%,收盤價為18.56元。

2021年8月6日,A股市場共有9家企業解禁。其中,解禁數量總股本比例超過30%的企業只有兩家,一家是長城軍工,另一家則是*ST西域。

據Choice數據顯示,8月6日,*ST西域共有5,696.25萬股首發原股東限售股份解禁,約佔總股本的36.75%。其中,首發股東限售股份成本價為7.19元,較2021年8月5日收盤價17.57元,投資收益約有1.4倍。

從最近解禁企業二級市場表現來看,出現首發股份解禁的企業,絕大數上市企業股價承壓嚴重,少數熱門題材股股價上漲。其中,解禁股份數佔總股本越大,股價回調愈發明顯。

7月7日,天智航(688277.SH)2.6億股(約佔總股本的61.99%)首發原始股東限售股份解禁開閘;解禁前20個交易日股價累計跌幅為19.36%;解禁後20日股價累計跌幅達20.59%;

7月9日,東方環宇(603706.SH)1.02億股(約佔總股本的53.68%)首發原始股東限售股份解禁;解禁前20個交易日股票累計跌幅為5.04%,解禁後20日股價累計跌幅為1.10%;

6月17日,康華生物(300841.SZ)4,062.66萬股(約佔總股本的45.14%)首發原始股東限售股份解禁開閘;解禁前20日股價累計跌幅為2.64%;解禁後20日股價累計跌幅達29.21%。

值得一提的是,亦有少數與新能源、半導體相關熱門題材在解禁之後股價迎來上漲的。

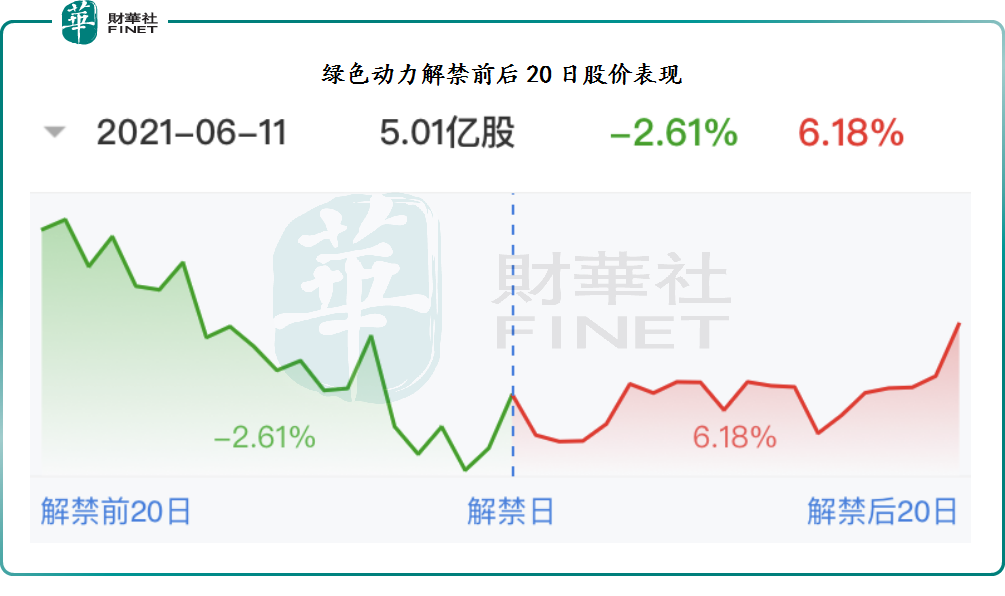

6月11日,綠色動力(601330.SH)5.01億股(約佔總股本的35.97%)首發原始股東限售股份解禁;解禁前20日股價累計跌幅為2.61%;解禁後20日股價累計漲幅為6.18%。

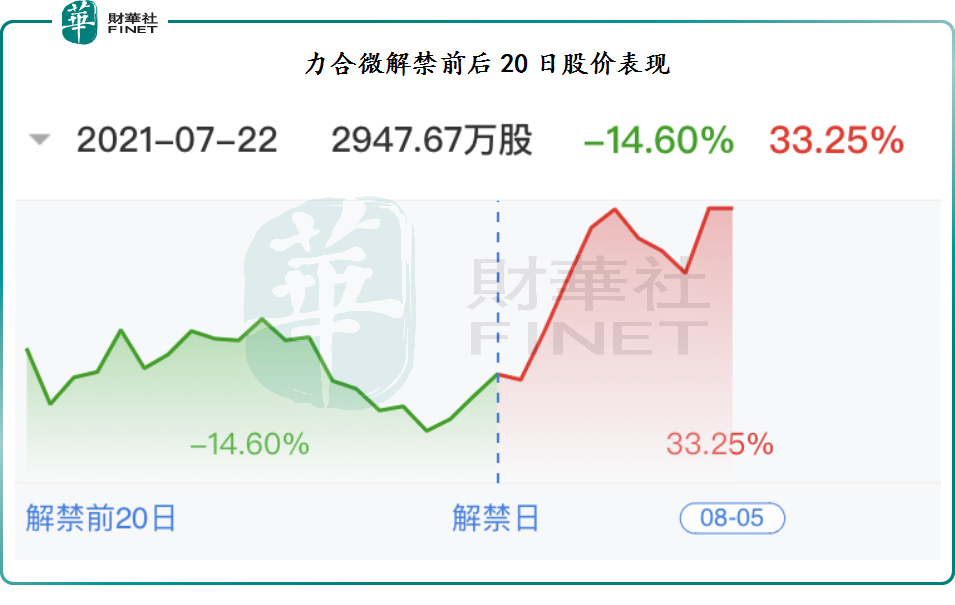

7月22日,力合微(688589.SH)2,947.67萬股(約佔總股本的29.48%)首發原始股東限售股份解;解禁前20日股價累計跌幅為14.6%;解禁後20日股價累計漲幅為33.25%。

與眾多首發解禁股一樣,在解禁之前,*ST西域股價已經提前進入回調階段,而且回調幅度遠高於過往其他解禁企業。據富途數據顯示,截至2021年8月5日,*ST西域解禁前20日股價累計跌幅達30%。

那麽,解禁前股價跌幅遠超上述提及的解禁企業,是否可以理解*ST西域提前釋放了解禁帶來的負面情緒呢?

*ST西域解禁前股價大幅度回調,除了受解禁這一負面消息影響外,更為重要一點是受國内疫情近期反復不斷,整個A股景點板塊進入深度調整的影響。截至2021年8月5日,近三個月,景點板塊指數跌幅達33%。因此,*ST西域股價回調幅度較大並非完全歸於提前釋放解禁壓力所致,更多得與大市和景點板塊投資情緒變化有關。

從目前大市投資情緒趨於負面及疫情防疫趨緊的形勢下,景點板塊短時間内恐會繼續承壓。此時,*ST西域又恰逢首發大解禁,短期股價承壓力不容小觑。

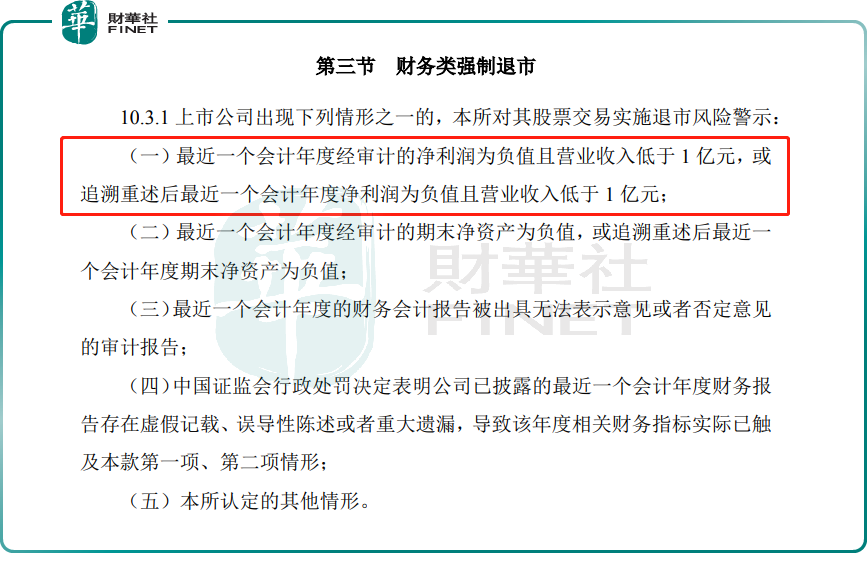

*ST西域被戴帽的原因其實很簡單,就是因為觸碰了創業板財務類強制退市新規中「淨利潤為負值且營業收入低於1億元」的財務指標紅線。

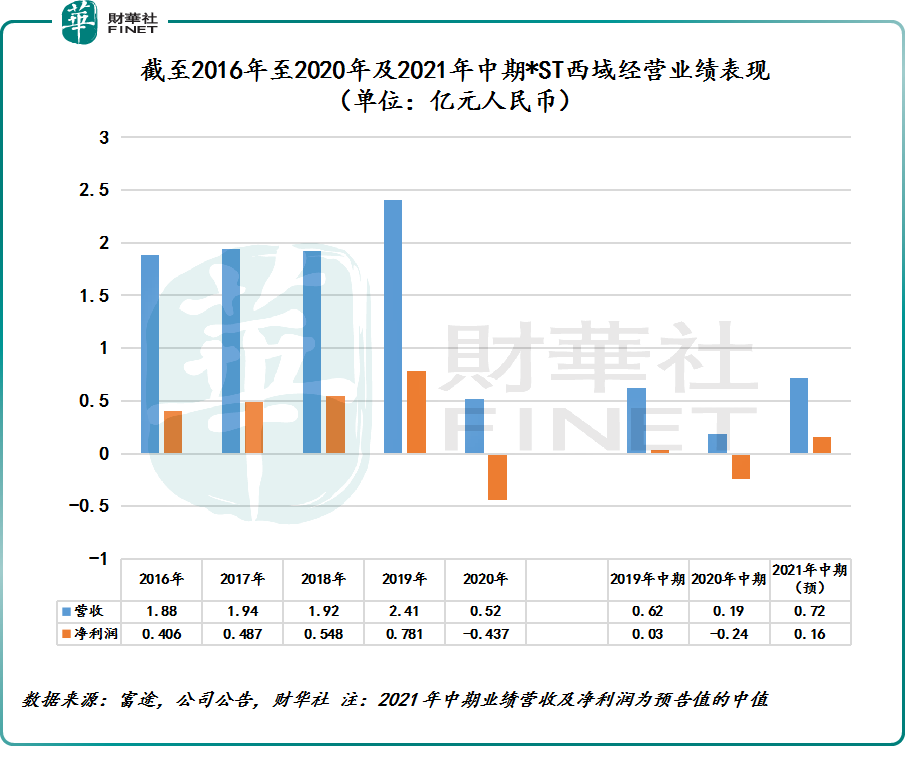

據*ST西域財報顯示,由於受疫情多次反復疊加影響,景區接待遊客人次較去年同比下降 81%,導致業績大幅下滑且虧損。截至2020年,營收為人民幣5,118.7萬元(單位下同),同比下滑78.8%;淨利潤則出現由盈轉虧的情況,淨虧損4,373萬元。

隨著2021年上半年新冠疫情得到有效管控,旅遊業開始有所復甦,*ST西域也迎來業績轉折點,亦給今年摘帽帶來了期望。

7月14日,*ST西域發佈2021年中期預告稱,預計上半年營收為7,100萬至7,300萬元;歸屬股東淨利潤為1,500萬至1,700萬元,同比增長163.56%至172.03%,扭虧為盈;扣除非經常性損益後的淨利潤為1,523萬至1,723萬元,同比增長160.39%至168.32%,扭虧為盈。

然而,在業績剛有所回轉之際,7月中旬,江蘇、雲南、遼寧及安徽等省份部分地區新冠疫情防控收緊,導致國内大部分地區及景區拉響了防控警戒線。

以*ST西域所處的新疆為例,目前,新疆對中高風險地區來疆人員採取集中醫學觀察14天管控措施。而全國目前中高風險地區已達165個。

由於6月至10月是新疆旅遊高峰期,特别是*ST西域核心景區天山天池景區6-10月是經營旺季。受疫情影響,天山天池景區疫情查控趨嚴。據了解,天山天池現階段對疆外低風險地區的所有遊客,需持有疆内合法核酸檢測機構出具的三日内核酸檢測陰性結果,方可正常接待。查控範圍内的繼續按照不接待政策執行。目前,天池景區的查控範圍包括:江蘇省;安徽馬鞍山、蕪湖;廣東中山、珠海;遼寧沈陽、大連;雲南德宏;四川成都、綿陽;重慶、湖南張家界、湘西、長沙、常德、株洲、湘潭、益陽;北京;福建廈門;河南省、海南海口。上海、浙江台州旅客執疆内三日内有效核酸可通行。

對此,新疆地區及天山天池景區防疫管控再度收緊,勢必會影響到*ST西域的業績復甦,亦影響今年的業績表現。

除了疫情管控松緊決定*ST西域2021年全年業績喜憂外,「自變」亦是公司實現扭虧為盈及出現逆天改命的關鍵。

從過去一年疫情爆發之後,旅遊行業大多數企業都是出現虧損或業績下滑的情況,但被戴帽的就唯獨西域旅遊一家。某種層面上講,*ST西域被戴帽的背後,暴露兩個風險點,亦是未來實現摘帽實現穩健增長的關鍵。

在行業競爭優勢不夠明顯的形勢之下,*ST西域可效仿其他大型的旅遊上市企業過往投資履歷,通過收並購方式整合旅遊資源,提升在市場的話語權。

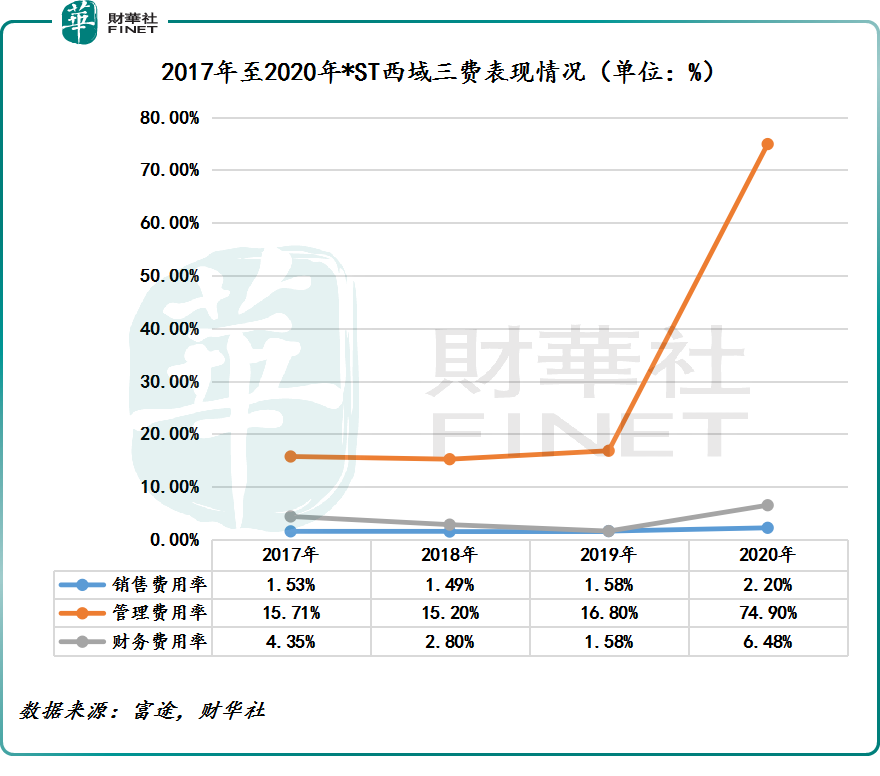

截至2017年至2020年,財務費用率分别為4.35%、2.80%、1.58%及6.48%;銷售費用率分别為1.53%、1.49%、1.58%及2.20%;管理費用率分别為15.71%、15.20%、16.80%及74.90%。

若剔除2020年因疫情的影響,帶來的費用率異動,回看2017至2019年,*ST西域銷售費用率及管理費用率是趨於上漲的。其中,管理費用增長提升最為明顯,遠高於營收增長。2017年至2019年*ST西域營收復合年增長率為11.4%,而管理費用2017年至2019年復合年增長率為14.6%。

反觀,行業可比較競爭對手長白山、九華旅遊及三特索道管理費率卻是趨於下滑態勢。

據wind數據顯示,長白山管理費用率從2017年10.7%下滑至2019年的8.61%;三特索道管理費用率分别從2017年的24.5%下滑至2019年的20.6%;九華旅遊管理費用率從2017年的15.5%下滑至2019年的14.4%。誠然,*ST西域倘若能加強對費用端的管控,勢必會減少對利潤的壓力。

文:一枝

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)