日復一日去打新股,卻從沒吃到「肉」?現在一個非常好的機會來了!

8月3日,A股市場即將迎來一只超高發行價的新股義翹神州(301047.SZ)。據悉,該公司此次的發行價為292.92元/股,超過此前石頭科技271.12元的發行價,刷新了A股史上最高發行價紀錄,堪稱是超級新股。

該公司近日也以其超高的發行價走紅,成為了不少投資者熱議的焦點,而熱議的核心則是一簽究竟能賺多少錢。

由於大部分投資者會在新股上市後第一次漲停板破板時賣出,因此打新收益理論上主要取決於兩個因素,一是發行價,二是破板之前股價的漲幅。

眾所周知,打新股時,滬市中一簽是1000股,深市中一簽則是500股。打新收益和發行價密切相關就是因為中一簽就只有500股,所以發行價高的新股總體而言具有更高的潛在打新收益。

一個最典型的反例就是不久前上市的讀客文化(301025.SZ)。該公司上市首日的漲幅高達1942.58%,但由於發行價僅為1.55元/股,且次日即大跌。因此,若在首日收盤賣出則收益為1.51萬元,若是次日開盤賣出則收益還要縮水。

就義翹神州得發行價來說,該新股就已經頗具「大肉簽」的潛力。

而據招商證券的數據,最近3個月,去除科創板上市的新股,滬深兩市的普通新股平均連續漲停天數為2.2天,平均首日漲幅為182.34%。

此番成功登陸深交所的義翹神州中一簽就是500股,按照292.92元/股的發行價計算,中一簽大約需繳款14.65萬元。

粗略測算,如果該新股上市首日能漲100%,那麽收益就直接達到了14.65萬元。如果能達到上述的平均首日漲幅182.34%,則一簽的收益高達26.71萬元。

不過,也因為義翹神州的發行價太高,上市後買一手成本太高,有能力參與後續博弈的散戶數量要少很多。所以,對該股上市後股價漲幅的期待或許應該放低一些。

總體來看,A股市場中一簽新股的收益回報超過10萬元就已經算是難得的「大肉簽」,而這個小目標義翹神州很有可能實現。

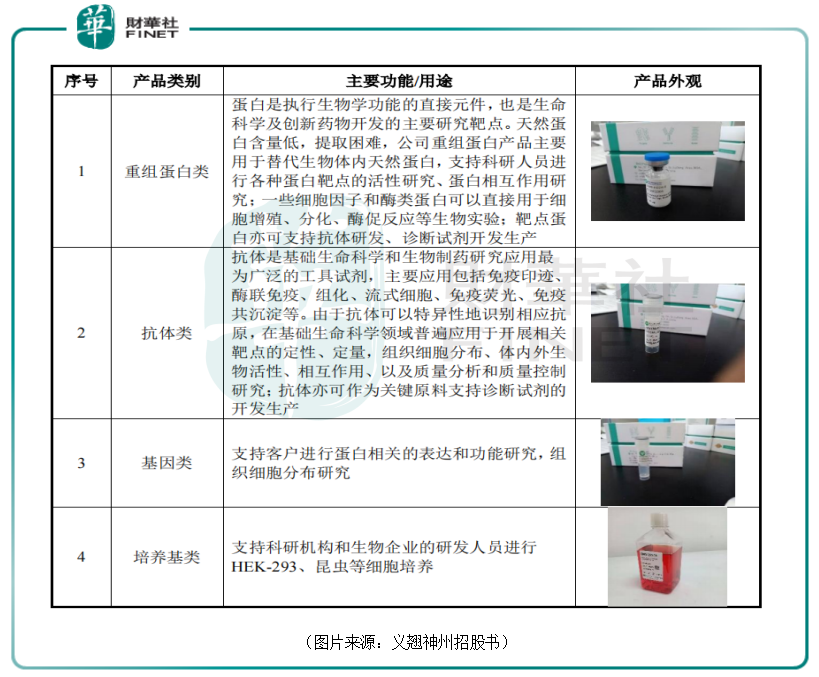

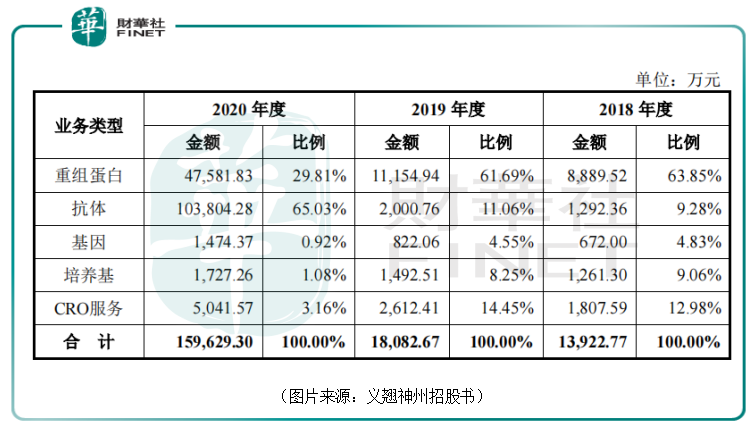

資料顯示,超級新股義翹神州成立於2007年,主要從事生物試劑研發、生產、銷售並提供技術服務,主要業務包括重組蛋白、抗體、基因和培養基等產品,以及重組蛋白、抗體的開發和生物分析檢測、CRO等服務,被廣泛應用於生命科學研究、新藥研發、檢驗學研究、食品安全等領域。

目前,該公司生產和銷售的現貨產品種類已超過4.7萬種,其中重組蛋白試劑超過6000種,包括了超過3800種人源細胞表達重組蛋白,還有抗體試劑種類約1.3萬種,其中的單克隆抗體數量約4600種。

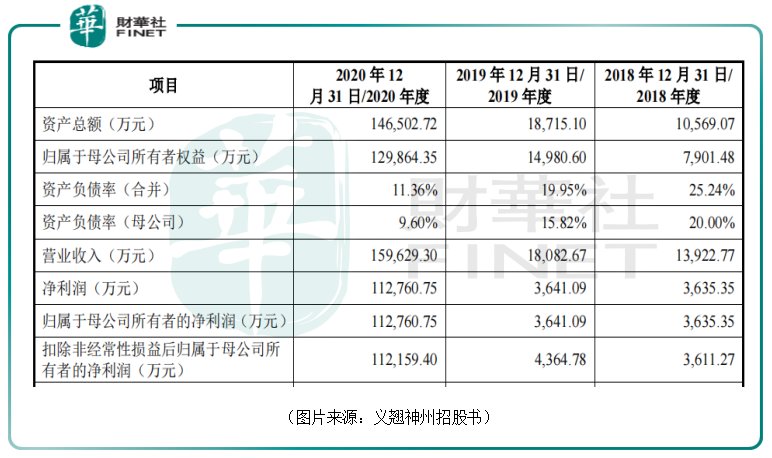

從近些年的業績來看,2018年、2019年,該公司分别實現營收1.39億元、1.81億元,實現歸母淨利潤3635.35萬元、3641.09萬元,其盈利能力未見太大提升。

新冠疫情以來,義翹神州迅速開發出一係列新冠病毒相關蛋白、抗體等生物試劑產品,被國内外客戶大量採購,其經營業績迅速增長。2020年,該公司實現營收15.96億元,較2019年增長782.77%,實現歸母淨利潤11.28億元,同比增長超2996%。

其中,新冠病毒相關產品收入佔當期營業收入的比例為84.07%。

業績的飛速增長也從側面表明義翹神州生產的新冠相關產品非常受歡迎。

義翹神州也在招股書中預測,2021年1-6月實現銷售收入6億元至7億元,同比增長21.17%至41.37%;實現歸母淨利潤4.2億元至5億元,同比增長25.5%至49.4%。截至2021年4月30日,在手訂單金額2.33億元。

根據全球疫情形勢,該公司2021年的業績應該還是值得期待的。

不過,該公司也在招股書中坦言,隨著各國防控經驗、檢測手段、疫苗接種的普及,新冠疫情有可能逐步得到控制,新冠病毒相關產品實現的收入可能有所回落,相關存貨亦有可能隨著市場需求的下降而發生減值。

因此,在上市後,該公司新冠產品相關業務的動向需要長期跟蹤。

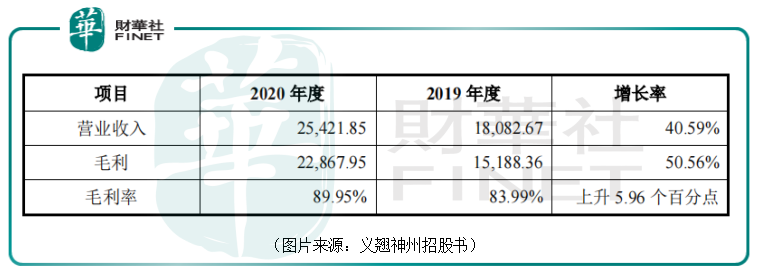

值得一提的是,剔除新冠病毒相關產品後,義翹神州非新冠產品的業績其實也在持續增長,2020年的營收同比增長了40.59%,毛利同比增長了50.56%,毛利率也上升5.96個百分點至89.95%,符合生物科技行業高毛利率的特點。

而非新冠產品業務毛利率的提升主要是產銷量擴大帶來的規模效應以及CRO服務中毛利率較高的服務類型收入增加所致。

展望未來,從全球範圍來看,生物科研試劑具有巨大的市場。

根據Frost&Sullivan數據,全球生物科研試劑市場於2015年達到128億美元,並以8.1%的年復合增長率增長至2019年的175億美元,預計到2024年,全球生物科研試劑市場規模將達到246億美元,2019至2024年復合增長率為7.1%。

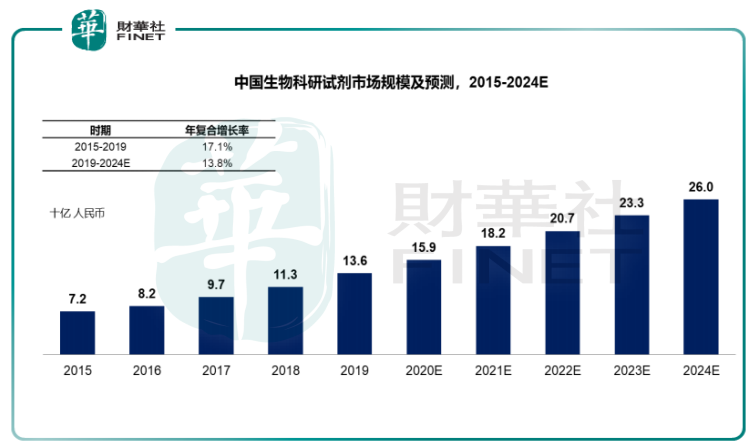

而根據Frost&Sullivan數據,中國生物科研試劑市場規模於2015年達到72億元,並以17.1%的年復合增長率增長至2019年的136億元,增速高於同期全球生物科研試劑市場。預計到2024年,中國生物科研試劑市場規模將達到260億元,2019年-2024年復合增長率為13.8%。

從結構上來看,中國各類生物科研試劑中,核酸和蛋白類試劑佔比最大。根據Frost&Sullivan數據,2019年我國生物科研試劑市場中核酸類佔比50.9%,蛋白類佔比29.4%,而在蛋白類生物科研試劑市場中,抗體和重組蛋白產品合計佔據蛋白類試劑市場的88.3%。

然而,市場雖然增長迅速,但是就目前的現狀而言,國内試劑生產企業和國際知名企業相比仍然具有較大差距,以至於國内市場主要被國外品牌佔據。

以重組蛋白試劑為例,根據 Frost & Sullivan 數據,2019 年,中國重組蛋白試劑市場的第一和第二名分别為 R&D Systems 和 Pepro Tech,市佔率分别為19.8%、16.3%,義翹神州佔據了總體市場的 4.9%的份額,位列第三,在國產廠商中位列第一。

而義翹神州最核心的產品就是重組蛋白、抗體、CRO,作為本土作戰的國產龍頭,其未來前景或許值得高看一眼。

此次登陸深交所,對於義翹神州來說一方面可以進一步加強資金實力,另一方面也能提升公司的知名度,而後者通過創A股記錄的發行價或許已經實現了一部分。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)