新能源汽車的崛起,成為了上遊軟件與電池廠商的兵家之地。軟件方面,大型的互聯網公司要麽投資車企,要麽自己親自造車;電池方面,一個鮮明的現象是過去手機電池廠商們,為了搶佔「汽車電池蛋糕」,撸起袖子,大力轉型。

最經典的案例是寧德時代創始人曾毓群早期也是先做的手機電池,諾基亞、蘋果都是其客戶,後來新能源汽車之風刮起來的時候,迅速從小電池轉型到大電池;比亞迪早期也是做得手機電池,後來又切入到汽車賽道。

在鋰電池產業鏈上,欣旺達(300207.SZ)與寧德時代、比亞迪這些電池廠商區别之處在於, 欣旺達的主業是電池PACK(模組封裝),電池PACK是電池行業中最臟最累的活,毛利率只有它的上遊--電芯製造的一半不到,這就決定了其在資本市場上的表現會低於那些電芯廠商。

截至2021年7月30日,欣旺達的市值為548.44億元,收盤價為33.72元,相對於上年同期27.09的收盤價,相比較其他新能源概念股幾倍的增幅,欣旺達的表現就一般,主要是欣旺達所處的行業位置決定的,畢竟電池行業主力軍依然是寧德時代、比亞迪等,頭部企業吃肉,其餘的就只能喝湯了。

王明旺於1967年出生在廣東茂名,出身貧寒,90年代完成學業後帶著幾十塊錢闖蕩深圳。當時,國内的鋰電池公司剛剛興起,王明旺與電池結緣,在一家鋰電池廠找了一份工作。

不甘於躺平的他,覺得打工沒有盼頭,於是拉著弟弟王威一起去創業。最初是在華強北倒賣大哥大電池,94年成立了屬於自己的公司——佳利達電子加工廠,97年正式成立欣旺達。

欣旺達成立後,在王明旺和王威努力下營收逐年上升,幾年後收購深圳匯創達科技的60%股份,欣旺達增加薄膜開發與銷售的產業。

首戰告捷,1999年拿下康佳集團的手機電池訂單,提升了欣旺達的士氣。

當時,兄弟二人偶然得知康佳集團準備生產自主品牌手機,便鼓起勇氣主動上門尋求合作。

王明旺曾回憶道,「當時的康佳已經是上市公司了,我們還只是一家小企業,也沒什麽名氣」,但是王明旺還是「厚著臉皮」,建議康佳試試自己的產品,成功打動了對方。

經過21天的艱苦奮戰,欣旺達為康佳量身定做的電池樣品終於完成。該產品不僅性能有優勢,在成本上還比同類電池均值低30%,就此,欣旺達成功打入康佳供應鏈。

2000年,欣旺達又與飛利浦、NEC(日本電氣股份有限公司)、海爾達成了合作。2003年,欣旺達銷售額首次突破一億元,並進入聯想、ATL(即曾毓群創辦的第一家公司)供應鏈。

2011年,欣旺達通過和ATL的合作,進入了蘋果產業鏈,迎來高光時刻。當年4月,欣旺達頂著「供應蘋果20%iPhone和iPod電池」的閃耀光環上市,王明旺和王威兄弟二人分别持有欣旺達28.23%和8.55%的股份。

造化弄人,2012年,蘋果供應鏈風向突變,欣旺達被抛棄。

2012年,劃時代的iPhone4登場,蘋果手機銷量在這一年首次突破一億台,然而,這樣的熱鬧和欣旺達沒有什麽關係,因為就在這一年,喬佈斯將蘋果手機電池供應商換成了德賽電池。當時欣旺達只能是望梅止渴。

更加糟糕的是,欣旺達那時剛剛為蘋果擴充生產線,頓時陷入被動,造成2012年淨利潤卻大跌13%。

西邊不亮東邊亮,蘋果走了,但小米來了,雷軍相中了高性價比的欣旺達電池,二者一拍即合。

再創業的雷軍,在2011年推出了第一款手機小米1,年銷量27萬台,2012年已經售出400萬台。

小米的起飛,也讓欣旺達迅速從「蘋果的陰霾」中走出。

2012年被稱為「中國智能手機崛起元年」,欣旺達在國内市場開拓格外順利,獲得了華為、中興、聯想、小米、魅族、OPPO等客戶。

2014年,欣旺達淨利潤達到1.68億,營收到達42.79億元,營收較前一年增長了超過90%。也是在這一年,欣旺達再次進入蘋果供應鏈。

值得一提的是,欣旺達賺得都是辛苦錢,正如前文所言,電池Pack業務毛利率很低約為10%,比如2020年報顯示,其手機數碼類毛利率18.24%,智能硬件類更低,僅10%,智能硬件業務主要是做代工,包括小米的掃地機器人等,利潤微薄。

整體上來看欣旺達毛利不到15%,相比之下,同行業的億緯鋰能和寧德時代毛利率均超過25%。

從產業鏈來看,電芯比封裝賺錢;從下遊來看,動力電池比消費電池賺錢,因此,無論如何,欣旺達都有轉型的動力。

欣旺達對動力電池領域的佈局是從2008年開始,做的是動力電池pack業務。

以電動工具和醫療設備的電池為主。

當時電動工具行業正處於鋰電池替換鎳镉電池過程中,市場需求高速增長。欣旺達憑借多年在消費電池模組的技術積累、BMS的研發能力,以及品牌效應,其pack產品初期便獲得電動工具、醫療設備等領域中高端客戶的青睐。

2014年,欣旺達決定收購東莞鋰威,涉足到電芯業務,為涉足汽車動力電池做準備。那個時候,再組建隊伍從零開始挑起電芯業務時間上來不及。東莞鋰威成立於2011年,主業業務是鋰離子電池電芯研發、製造和銷售。

該收購分兩次進行,2018年東莞鋰威正式成為欣旺達的全資子公司。

2018年,欣旺達順利供貨吉利新能源汽車,欣旺達EVB吉利電池包產線實現批量生產,並率先為吉利汽車首款插電式混合動力汽車——帝豪PHEV提供動力電池系統。

截止到2020年底,欣旺達的汽車客戶包括雷諾-日產聯盟、VOLVO、吉利、易捷特、上通五菱、東風柳汽、東風乘用車、小鵬、雲度等。

2019年整個年度國内動力電池裝機量排名,欣旺達位於第9位。

但是,從2020年整個年度國内動力電池裝機量排名來看,欣旺達卻名落孫山,沒有進入top15。

欣旺達為了提升自己的市佔率,提高裝機量,在新能源汽車動力電池加緊佈局與追趕。繼孚能科技之後,欣旺達近期成為了吉利汽車最新合作夥伴,雙方擬成立合資公司,佈局混合動力電池。

2021年7月28日,欣旺達董事會通過議案,由全資子公司欣旺達汽車電池與吉利集團、浙江吉潤共同投資設立合資公司山東吉利欣旺達動力電池有限公司,產能建設包括電芯、模組及電池包產線,主要專注於配套生產混合(含 48V)動力電池包,滿足浙江吉潤、吉利集團及其關聯方全系列HEV 汽車動力電池產品的需求。

該合資公司吉利一方佔股70%,欣旺達佔股30%,董事會將由五名董事組成,其中兩名董事將由浙江吉潤提名、兩名董事將由欣旺達提名,另外,吉利汽車集團提名一名董事。

按照規劃,合資公司建成量產後,一期峰值年產能配套不低於 60 萬套 HEV(含 48V)動力電池包;二期通過新增產線將峰值年產能提升至配套不低於 80 萬套 HEV(含 48V)動力電池包。

近幾年車企與動力電池合資建廠的案例頗多,比如最近的中航鋰電與大眾汽車,之前的北汽與國軒高科,長安汽車與比亞迪,吉利與孚能科技,一汽、廣汽、上汽、吉利與寧德時代合資建廠等。

下遊需要電池,上遊需要穩定的市佔率,二者自然一拍即合。

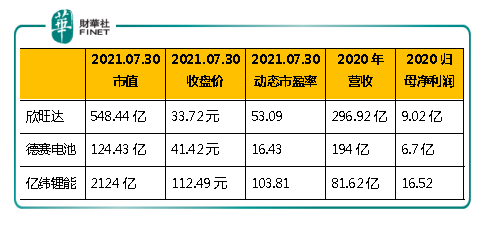

因業務相近,不少投資者經常拿欣旺達與德賽電池、億緯鋰能等同行作比較。

結合2021年7月30日的市值、收盤價、市盈率、上個年度的營收與淨利潤進行比較,如下表所示:

2020年營收中,主打汽車電池的億緯鋰能墊底,但是其淨利潤卻最高,這也驗證了前文關於「汽車電池的毛利高於消費電池」的論斷,這也就造車了億緯鋰能在資本市場上得到更多的青睐,以2021年7月30的收盤價來看,億緯鋰能已經破百,相比去年同期的57.81元的收盤價,增長了近一倍,而且在向150元的股價衝刺,而欣旺達與德賽電池卻依然徘徊在50元下面。

2020年,億緯鋰能的動力電池業務共實現營業收入 40.64億元,佔總營收的比例接近50%,反觀欣旺達,其動力電池產品的收入卻呈下降的趨勢,由2018年的9.88億元下降到了2020年的4.28億元,三年間下降了56.68%,佔總營收的比重越來越少。

在營收結構中,汽車動力電池的權重極大影響了電池廠商未來的成長空間。

作者 慧澤李

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)