愛爾眼科(300015.sz)的價值回歸是必然的,倒是它會以什麽樣的方式進行?這涉及到2020年與2015年的愛爾眼科有什麽差别。

差别1:商譽減值及應收賬款減值

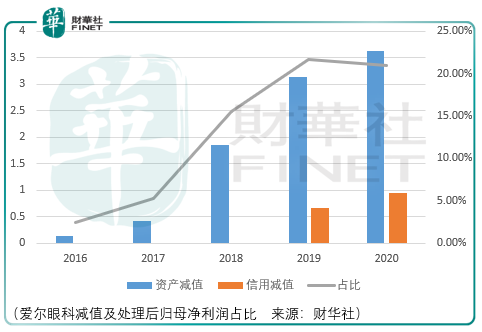

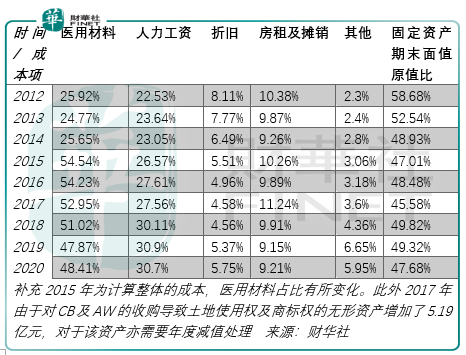

實際上這筆減值是一筆不小的開支,按2020年的數據,其費用率為3.84%,相當於2012年以來經營槓桿所致費用率下降的62%。

那麽接下來的問題就變成了,這筆減值的持續性如何,它會擴大化嗎?

這得回到2017年,該年愛爾的固定資產和商譽都出現了其有史以來次大的增長,當期增速分别達到了47.11%和373.93%,而這個增速的來源始於2016年產業並購基金的大幅增長:

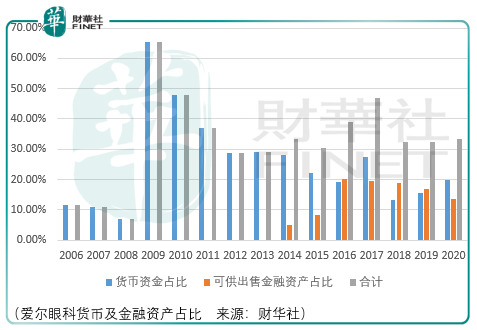

2014及2015年,愛爾的可供出售金融資產分别為1.2億元及2.64億元,到了2016年,它迅猛地增長到了8.03億元。

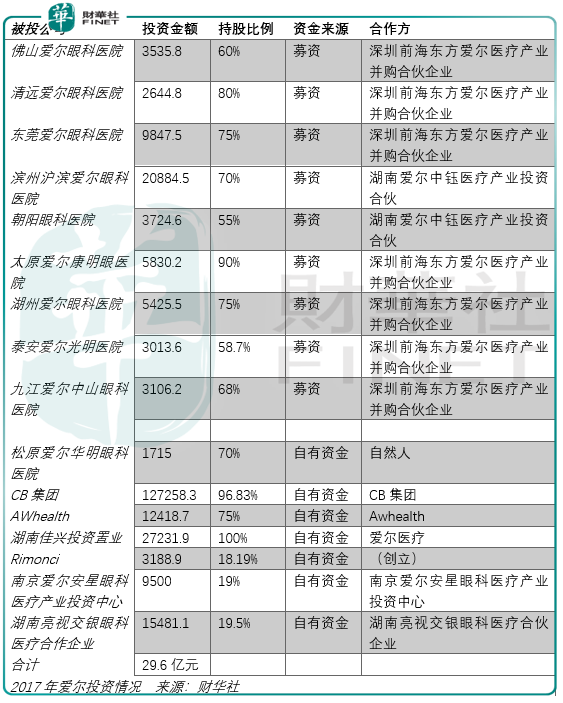

具體而言,這新增的部分包括了對湖南愛爾中钰基金的增投2940萬、深圳考拉科技增投的600萬、杭州鏡之鏡增投的156萬、南京華泰瑞聯基金一號的2億元、湖南極視的1000萬、上海愛爾睛亮眼的30萬、淮安醫院的9萬、晉弘科技的1104萬、天津欣新股權的2億、南京愛爾安星投資的9500萬、寧波弘晖的1500萬、深圳達晨股權的1.2億、華蓋信誠投資的1000萬。

這塊資產增長的指示性非常強大,因為其設立的初衷便是為了愛爾儲備未來的並購標的,而實際上2017年的許多並購來源都為這些股權基金旗下的項目(當然了,需要補充的是,並不是每一個企業都是言行一致的):

這里面關於募資部分的大並購有濱州及東莞愛爾,由於其披露的日期較早,均為2016年12月8日,因此按照2017年的財務數據測算,這兩項資產的買入估價分别為9pe左右和6pe左右。

對於自有資金並購的部分,愛爾並沒有披露核心資產CB(ClínicaBaviera.S.A眼科)集團的財務數據,但是根據愛爾2018年的營收細分披露,其歐洲地區(AW為美國資產)的營收為8.55億元,毛利率達42.35%,那麽按照愛爾當期的淨利率,其對應的歸母淨利潤應當為0.97億元左右,也就是說對於CB集團的買入股價大概在13pe左右。

此外,Awhealth的財務數據亦沒有披露,按照CB集團的測算,那麽AW的買入股價大概在15pe左右。

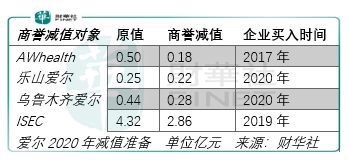

那麽現在回過頭來看2018年的商譽減值情況:

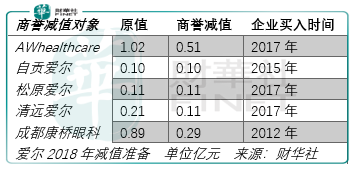

對於AW,愛爾的判斷基於該管理層根據當地市場競爭狀況、美國經濟增長環境及AW實際經營情況,認為未來5年收入增長率為-5%、2%、2%、2%、2%,而根據當地的會計事務所,採取了相應的減值;

對於自貢愛爾,基於2017年換址搬遷,搬遷後其傳統科室耳鼻喉專科受到較大影響,造成2018年自貢愛爾收入同比下降30.81%。借助愛爾的品牌,其預計2020-2023的收入增長分别為21.73%、18.28%、18.23%、17.3%,但由於成本開支較大,5年的盈利能力較弱;

對於松原愛爾,基於競爭影響,其傳統的龍頭科室屈光發展受到較大的阻礙,2020-2023年預計收入增長率為10.04%、10.03%、9.93%和11.46%;

對於清遠愛爾,基於屈光科室的規模未能達到愛爾規定的全飛秒設備投入水平,影響了屈光科室的收入貢獻,導致2018年清遠愛爾的實際收入同比增長僅8.63%,預測2019-2023年收入增長率為29.83%、17.92%、17.3%、17.04%、16.66%;

對於成功康橋眼科,基於前股東違反了協議的相關義務,導致部分科室的發展受到衝擊,2018年收入同比下降8.73%。愛爾對此調整了思路,將該院至2019年起逐步調整為專注大視光方面的醫院,預計2020-2023年收入增長率分别為10.12%、12.44%、13.57%、13.07%;

這里面需要補充的是成都康橋眼科醫院的買入估價。2012年,愛爾眼科以9684.41萬元購買了其51%的股權;2013年,以7500萬元購買了餘下49%股權。那麽根據2014年成都康橋的業績表現,淨利潤為999.18萬元,也就是說當初買入的估價大概為17.2pe。

到這里,先不著急下定論,接著看2019年的情況。

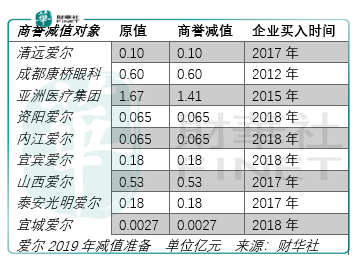

對於清遠愛爾,愛爾披露儘管2019年借助集團屈光事業部衛星中心及流動飛秒的幫助,收入大幅改善,但醫院仍然無法實現盈利;

對於成都康橋眼科,2019年營收同比持平,但傳統龍頭科室白内障受到同業競爭及市場篩查等制約,同比下降超30%,預計未來該項目仍然無法控制下降;

對於亞洲醫療集團,該管理層對香港經營環境及亞洲醫療集團的實際經營狀況判斷存在減值迹象;

對於資陽愛爾,2019年的經營業績僅達成管理層目標的50%,經營虧損嚴重,愛爾規劃未來將重點建設屈光和視光刻蝕;

對於内江愛爾,其單純地以白内障業務為主營項目,受到政策限制等影響,2019年經營業績顯著低於預期,經營虧損嚴重。根據其管理層審批的2020年度預算,仍然無法實現扭虧為盈,未來將重點建設屈光和視光業務;

對於宜賓愛爾,白内障作為貢獻最大的科室,由於政策限制,經營業績低於收購預期,醫院將通過投入全飛秒設備,支持屈光科室發展;

對於山西愛爾,由於受到醫院經營場地及市場狀況的影響,盈利連續兩年出現下降,2019年出現虧損。其計劃2020年完成新址搬遷;

對於泰安光明愛爾,從2018年開始因受到政策的限制市場篩查,以白内障為主的龍頭科室的發展受到了較大的影響;

對於宜城愛爾,由於醫院規模較小,經營環境和醫療設備陳舊,導致固定成本大,盈利較差;

接著看2020年的情況。

對於上述子公司,當地管理層根據當期的經營環境以及各企業的實際經營狀況進行了減值處理。

那麽從18-20年的數據來看,減值的主要矛盾具體在美國的AWhealth、香港的亞洲醫療集團、新加坡的ISEC,以及内陸的成都康橋眼科、山西愛爾、烏魯木齊愛爾。

這里就切分為兩個問題了:

其一,比起獲得國際眼科醫院的先進管理經驗以及技術,國際化的管理能力愛爾眼科是否具備?

其二,無論是新建還是收購得來的眼科醫院,在選址、業務競爭乃至醫院篩選上,愛爾眼科是否具備更為成熟的方法論?

對於第一個問題,值得商榷的原因在於CB集團(把歐洲收入全部計為CB收入)自2018年以來,營收自8.55億元增至9.47億元以外,毛利率也從42.35%增至43.1%。

對於第二個問題,應該說,愛爾眼科自2010年就開始自建以及收購醫院,截至2020年,其在這方面的經驗已經積累了10餘年,那麽結合篇(1)中所提到的毛利率依然保持高位的事實,足以說明這份經驗是非常寶貴的。

差别2:經營槓桿

可以看到,來自折舊及房租及攤銷的費用率於2015年為15.77%,而2020年為14.96%。這兩個數據的差距沒有預想的大,倒是銷售及管理費用呈現了較大的槓桿效應:

2018年和2020年是銷售費用率兩個重要的時間拐點。如果說對於2018年,銷售費用項中廣告及業務宣傳費用的同比降低2.62%還可能歸功於2017年對CB集團的收購,那麽2020年該項目同比下降3.7%則可以認為愛爾眼科大概率呈現出來了的品牌效應。

實際上,這是日積月累的結果。

可以看到2020年,愛爾與暨大共建了3家眼科醫院;2019年,愛爾實控人陳邦決定捐出1億股(佔其當期總股份約7%)給湖南湘江公益基金會,用於前沿性、原創性眼科學及視光科學的研究;再往前,2017年,愛爾成立了「博士後科研流動站協作研發中心」,「長沙市院士工作站」,同時下屬醫院武漢愛爾、長沙愛爾、廣州愛爾 3家醫院獲得了國家食品藥品監督管理總局頒發的《國家藥物臨床試驗機構資格認定證書》,成為具備 GCP資質的醫療機構。

管理費用上,實際上並非來自於人工成本佔比的下降,當然其佔比沒有提升,而是保持一個平穩的狀態。那麽管理費用率從2012年的17.34%下降至2020年的13.35%,這3.99%的空間或許主要來自於差旅、交通、辦公等相關費用佔比的相對下降。

雖然折舊、宣傳、交通費用導致的經營槓桿於2020年往後的愛爾眼科趨於弱化,但是它說明了一個問題,即愛爾眼科的品牌價值逐步獲得了市場的認可,這是非常大的進步。

差别3:增量市場

前兩點差異論述了對於存量市場,愛爾眼科2020的價值比2015年更加的厚重。那麽對於增量市場呢?

除了上述圖表所呈現的購買力以外,愛爾眼科還獲得了二級市場的鼎力支持,於2020-2021年,愛爾眼科共增發募資額達36.21億元。那麽計入貨幣資金疊加可出售金融資產的46.83億元,總共的現金(含部分股權)資產共計83.04億元,這是一個非常龐大的數字,相比之下2020年的短期及長期借款總額只有18.69億元。

也就是說,在中國眼科醫院市場,愛爾眼科擁有絕對的領導力,無論是運營經驗、品牌,還是資金實力,那麽問題只剩下一個,愛爾眼科在未來能夠以多少的復合增速增長?

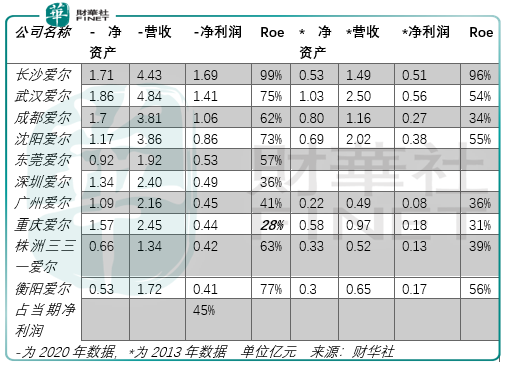

儘管對於差别1中所呈現的,愛爾近期的減值資產多發生於2017年往後的並購,但是如果把這個維度拉長,亦或縮小與2019年的表現作比較。於長期各子眼科醫院的淨資產、roe具有提升的預期;於短期,各子醫院的的收入仍在持續增長。

應該說,此時的投資者應該學會回到愛爾的2010年,在那個時候,儘管一切欣欣向榮,但估值的回歸抵消了業績上的增長從而走低股價,那麽今天,愛爾眼科也正面臨這樣的局面,一切欣欣向榮,資金在握,但要知道,今天所獲得的,是愛爾眼科前期長期蓄力的結果,當價值的車輪開始反向滾動,股價上或許難免有所損失,但更重要的是極度漫長的價值回歸,這個周期不可謂短!

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)