社區團購搶走菜販的飯碗,校外培訓卻搶走了孩子的快樂!

迸發式發展的國内互聯網行業,或許已被瘋狂的資本帶偏了路,廣大低收入群體離「公平」二字似乎越來越遙遠。特别是校外培訓領域,去年國内某家知名上市教培企業狂砸近60億大肆向家長和孩子販賣焦慮。

教育的正常生態需要強有力的維持,孩子也需要一片藍天,家長的壓力當然不能被資本無限的裹挾。

實際上,國家對教育培訓行業的監管從未間斷。隨著近幾年多家教培企業登上資本市場後進行無序擴張,已日趨走向内卷化的教培市場收到更精準的監管成為大趨勢。

7月24日,《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》(下稱「雙減」政策)重磅落地。

除了全面壓減作業總量和時長,減輕學生過重作業負擔,此次「雙減」政策重點對義務教育階段學科類培訓進行了全面規範。其中義務教育階段學科類培訓將從三個維度進行調整:資質層面、資本層面和業務層面,重要的細則包括:不再審批新的學科類教育培訓機構;學科類教育機構禁止融資、禁止資本化運作;禁止周六日等法定節假日開展教學;學科類收費納入政府指導價;全部變為非營利性機構。

「雙減」政策一出爐,對教育培訓行業來說猶如末日。在資本市場上的教培企業直接「涼涼」,股價慘遭「血洗」。其中最為慘重的是在美股上市的行業幾大龍頭,美東時間7月23日,好未來(TAL)股價重挫逾70%,超過百億美元市值一天時間灰飛煙滅;高途(GOTU)、新東方(EDU)、無憂英語(COE)和有道(DAO)也遭遇「崩盤式」暴跌,跌幅均超過40%。

同時,提前嗅到危機的港A股教培企業亦難逃厄運,7月23日及26日兩天,hth登录入口网页的卓越教育(03978.HK)和思考樂教育(01769.HK)兩日分别累計暴跌逾50%;A股市場的豆神教育(300010.SZ)和科德教育(300192.SZ)等企業亦有不同程度的跌幅。

當然,未上市的教培巨頭也「在劫難逃」,累計融資超過38億美元的猿輔導和融資35億美元的作業幫,還未來得及上市被就扼殺在搖籃中,投資方套現無望……

此次「雙減」政策的意圖很明顯,就是要全方位遏制教育培訓機構,在資本和教育之間建立一道堅實的隔離牆,為孩子們找回快樂,同時給家長減壓。未來,行業將不再有新審批的機構,已注冊運營的機構,課時也將會被大幅壓降、收費或下調、融資路將被壓制。這些限制,對現有的教培機構將是暴擊級别的影響,課時壓降和收費下調對企業的營收和淨利潤帶來重擊;營收下滑的情況下,加上沒有資本的注入,企業的規模擴張之爭恐成為歷史。

「雙減」政策是對義務教育生態的一次係統性糾偏,預計將使原本異常火熱的教培行業迅速降溫,行業或出現大量重組和裁員行為,行業整頓潮恐進一步加速到來。

此番教育行業史上最嚴監管整頓,讓行業投資方猝不及防,賽道里流淌的「熱錢」被重錘;而對於孩子們和家境條件一般的家長來說,可謂是歡呼雀躍。

很明顯,監管大棒的到來,表明監管層對教育行業的重視已上升至與房地產和醫療同一個層次。該監管大棒的背後因素,不僅僅是僅是為孩子減負那樣簡單,背後有三大因素。

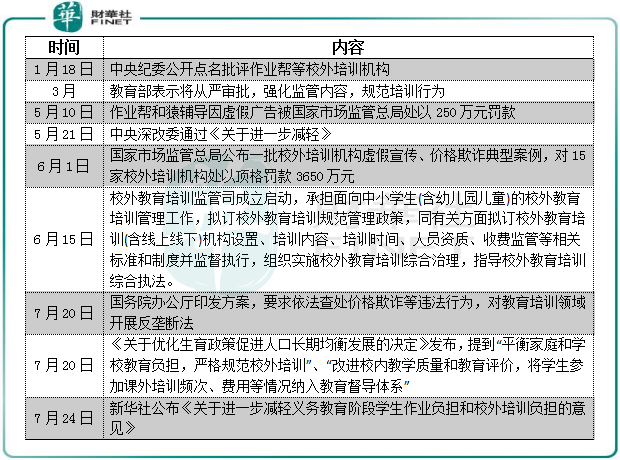

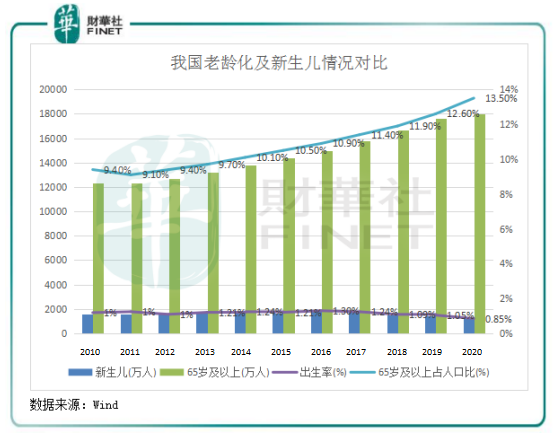

1、促進二胎三胎政策的落實。細心的人會發現,今年5月11日第七次人口普查結果的出爐,成為教培行業監管加碼的加速點。下圖可以看到,今年5月開始,監管層對教培行業的監管層層加碼,對行業進行更為精細化和嚴厲的措施不斷出台。

之所以在第七次人口普查後監管層將重點放在了教育行業,是因為我國人口結構呈現出的「老齡化加劇」以及「出生率下行」趨勢表明,提高生育成為我國未來工作的重點。

而從開放生育限制到政策能得到有效落實,除了降低生育成本,教育成本的下降亦是促進生育率提升的重中之重。當前眾多家長為孩子繳納的課外輔導費用,到了大型教培企業手里卻成了它們對全社會進行「狂轟濫炸」式營銷、各種販賣焦慮的資金來源。這個產業已到了畸形的地步,人們生孩意願受到影響。

2、資本裹挾行業,「雙減」政策是互聯網反壟斷法的延續。2020年起,互聯網反壟斷浪潮一浪高過一浪,首先是阿里(09988.HK)在反壟斷執法風暴下被罰182億元巨款,隨後騰訊(00700.HK)、美團(03690.HK)和滴滴(DIDI)等多家互聯網巨頭亦被罰款。

這些互聯網企業存在限制和排除競爭,損害消費者利益的壟斷行為。資本挾裹產業,大平台的壟斷阻礙競爭和形成食利階層的趨勢愈來愈明顯,教育行業亦是如此。高途集團(即跟誰學)董事長陳向東曾透露:「2020年全球教育投資大概有80%都流向了中國,這在世界歷史上都是難以想象的。」

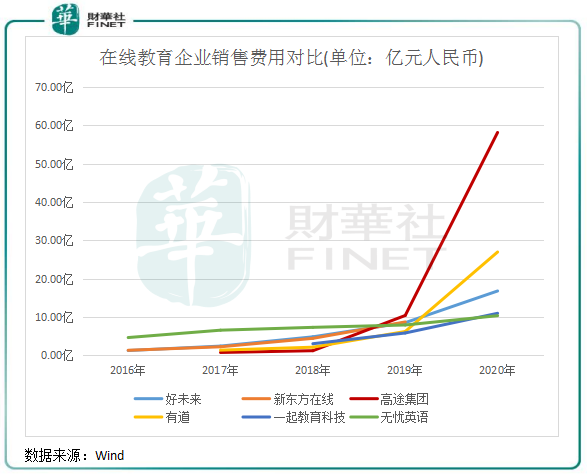

在大量資本的湧入下,培訓行業展開燒錢大戰,内卷越來越嚴重,同時也導致家長、學生被動進行「軍備競賽」。在2020年「宅經濟」的利好下,教培企業瘋狂砸錢搞營銷,其中高途的銷售費用高達58億元,好未來、新東方在線(01797.HK)、有道等知名教培企業2020年的銷售費用也大幅攀升,均超過了10億元級别,讓人咋舌。

同時,教培行業虛假宣傳、師資問題和退費難等亂象叠出,這不僅衝擊了學校教育秩序,而且擴大了教育不公平問題,嚴重違背了教育公益性的屬性。這是監管層不願看到的,也不是家長對孩子教育的初衷。如果監管不出手,那逐利的資本不會因此半途而廢。

3、減少家庭教育支出,刺激國内消費。投資、出口和消費是我國經濟增長的三駕馬車,缺一不可。在疫情黑天鵝衝擊下,「擴内需、促消費」是我國政策的重點。根據統計局數據,我國今年上半年,内需對經濟增長的貢獻率達到80.9%,内需對經濟增長的支撐作用在逐步增強。

但同時,我國校外培訓規模總量龐大,教育成本依然是壓制國内消費的一大因素。公辦高中一年期的學費也僅有幾千元,若普通家庭學生要報培訓班,一年的培訓費在1萬-3萬之間很常見。

所以,當國家對多數家庭提供了相對平等的教育競爭環境,那每個家庭一年可減少數萬元的教育支出。這些省下的資金對於家庭來說,可以用於家庭旅遊、買家具、下館子、看電影等等,從而刺激國内多個行業的消費,拉動經濟增長。

綜上可以看到,培訓機構的野蠻增長亂象背後,是我國出生率提升難的根本原因之一,教育支出不僅僅是家庭承包,更是社會和國民成本。被資本裹挾的產業只有受到嚴控,才能回到行業發展的初衷。

「雙減」政策的頒佈,必定在中國教育行業歷史上打下一塊深深的烙印,教培資本時代恐走向終點。

那麽,對於在内卷中越來越強大的不少教培機構來說,未來該何去何從?該如何續命?

根據文件,「雙減」政策主要集中在K12學科類培訓,素質類和成人職業類的培訓機構不在監管範圍内,向來獲得政策支持的高等教育、職業教育更是完美地避開了政策大棒。

根據財華社統計,在A股、hth登录入口网页和美股上市的國内校外培訓企業約有30家,這些企業通過線上或線下提供K12課外培訓服務,面向的學生群體包括中小學和幼兒園。

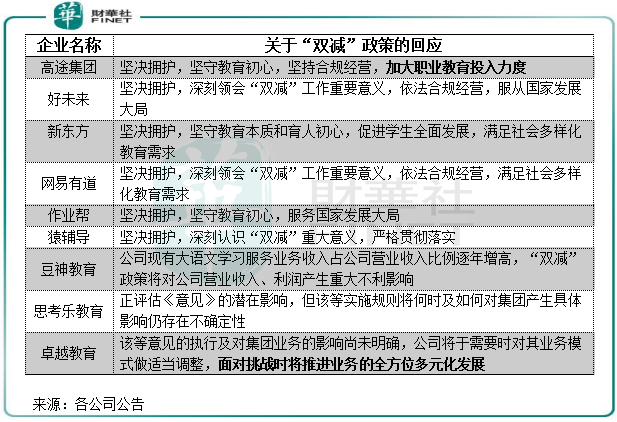

減負政策靴子落地,無疑讓這些通過教培服務快速成長起來的企業「瑟瑟發抖」。目前,除了高途和卓越教育明確表示會做戰略調整外,多家教培企業尚不清晰具體戰略調整方案。但多數企業已作出回應,均表示將執行相關規定與要求,堅持合規經營。

對於這些企業未來的發展,將面臨兩個不得不做出的抉擇:退市,或者剝離學科類業務,轉型素質教育和職業教育等領域。

嚴禁學科類培訓機構資本化和嚴格規範補習時間與收費,對於已頗具規模的上市教培企業來說,未來的路已不足以支持企業繼續保持穩定發展,轉型其他領域或成為未來的發展方向。

首先,校外培訓機構既然作為學校教育的補充,這些機構可轉型為學生在某些方面的興趣特長提供服務,比如體育、音樂、舞蹈、美術等。因為多出來的學生時間和市場資金,總要尋找新的去處,未來這方面或將會催生一個龐大的市場。

其次,職業教育和高等教育作為政策一貫支持的領域,和經濟轉型大背景下人才需求旺盛的「蓄水池」,在「雙減」政策落地後也可成為K12教培企業續命的一個大方向。

此外,教育信息化亦是一個方向。如去年9月上市的東軟教育(09616.HK)就佈局了教育資源與數字工場業務,為各類高校提供教育資源產品、服務及教育解決方案,取得不錯的成績。

不過,現金流有困難的企業,在業務極速縮減的情況下,恐怕很難扛過此次危機。行業的至暗時刻,參與者的美夢將不再有,未來的前景充滿挑戰。或者說,就讓資本的痛苦來換回孩子的快樂吧!

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)