7月21日,邁為股份(300751.SZ)盤中一度上漲近5%,股價再度刷新上市以來的新高。此後股價有所回落,但截至收盤,仍上漲了2.59%,報收537.62元/股,最新總市值為554.3億元。

值得一提的是,自2018年11月9日上市至今,該股已經累計飙升了近14倍,漲幅驚人。

邁為股份究竟有何魔力,能得到市場資金如此的青睐?

眾所周知,近些年光伏產業發展十分迅速,在碳中和的大背景下,更是廣受關注。

光伏產業鏈中,電池片製造處於中遊環節,是將矽片生產為能夠實現光電轉換的太陽能電池片的過程,這個環節對光伏下遊應用端產品的性能、成本等關鍵指標有著非常重要的影響。

而從生產工序來看,電池片製造分為下列環節:矽片→製絨清洗→擴散制結→刻蝕→二次清洗→製備減反射膜→絲網印刷→燒結→測試分選→電池片。

其中,製絨清洗到製備減反射膜中間的環節稱為前段工序,之後的環節則稱為後段工序。

邁為股份成立於2010年,就起家於光伏電池片後段生產環節中的絲網印刷設備,而且截至目前,該公司的主營產品為太陽能電池絲網印刷生產線成套設備,包括核心設備全自動太陽能電池絲網印刷機和自動上片機、紅外線幹燥爐等生產線配套設備。

從發展歷程來看,邁為股份最開始走的也是國產替代的路子,並且成功實現了打破國外廠商壟斷到反超並成為行業一霸的過程。

具體而言,2011年至2014年,光伏行業進入調整期,下遊電池片企業對成本的重視為邁為股份的設備進行國產替代提供了機遇,同時該公司也從小批量訂單中完善技術和產品,於2014年推出具備二次印刷功能的單頭單軌絲印機。

而在2015年,光伏行業進入景氣週期,邁為股份開始打破國外壟斷進入天合、阿特斯和晶科能源等主流光伏公司的供應體系,並快速搶佔市場形成放量。與此同時,借助光伏雙反的契機開始打入海外市場,該公司實現了對外出口。據悉,2018年,邁為股份在全球絲印設備增量市場的銷售額市佔率已經達到80%以上。

2020年以來,該公司的銷售額市佔率控制在70%左右,遠超國内競爭對手東莞科隆威的銷售額市佔率,依然是光伏電池絲網印刷設備領域的第一大龍頭。而絲印設備又是電池片後段生產環節的最關鍵設備,佔比整線的25%左右。

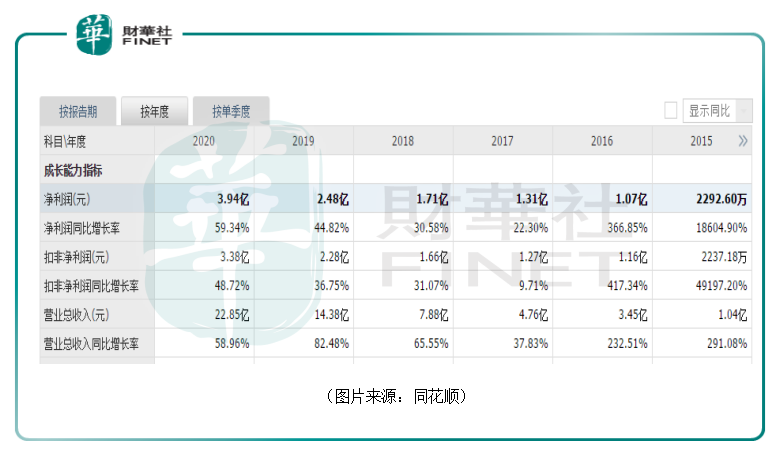

在此期間,邁為股份的營收從2015年的1.04億元,增長到了2020年的22.85億元,淨利潤也從2015年的2292.6萬元增長到了2020年的3.94億元。

今年一季度,該公司的營收同比增長54.58%至6.32億元,淨利潤也同比增長85.07%至1.2億元。

雖然營收和淨利潤的規模還比較小,但是增速比較可觀。

上面說邁為股份是PERC時代光伏絲網印刷設備龍頭,但是時代總是在向前發展。

在光伏產業中,效率和成本是時代永恒的主題,而提升效率、降低成本主要靠技術驅動。

曾經,高效PERC電池技術因為高效性、低成本性成為了主流電池技術。但是,發展到今天,PERC技術已到發展瓶頸期,PERC電池轉換效率提升越來越困難。

而關於後PERC時代的技術發展,目前行業内被討論最多的就是TOPCon和異質結技術(又被稱為HJT或HIT)。

相較而言,HJT電池結合了單晶矽與非晶矽電池的優點,具備四方面的優勢。

第一,效率提升潛力高:HJT電池效率潛力比PERC電池高1.5%-2%;第二,降本空間大:低溫工藝+N型電池更容易實現矽片薄片化,矽料成本降低,同時工藝流程簡化(僅4步),生產流程成本降低;第三,雙面對稱結構具有更高的雙面率:HJT雙面率可達90-92%,PERC目前僅為70%;第四,光致衰減率更低:首年衰減約為1.5%,10年後發電量剩餘90%左右。

雖然目前PERC在生產成本上還是有優勢的,但到2022年,在銀漿和矽片兩個重要降本因素的作用下,HJT在生產成本上有望和PERC打平。

光伏產業前景向好,但是也存在著非常激烈的競爭,沒有哪家廠商會拒絕擁抱可以增效降本的新電池技術。

因此,包括通威股份、愛康科技、潤陽科技在内的多家電池廠已經於2020年公佈了HJT電池生產項目規劃,在建及籌建產線以GW級别為主。

東吳證券研究人員預計2021年會有15-20GW左右擴產,對應設備投資額60-80億元,預計未來三年CAGR超100%。

而在2020年下半年,國内HJT項目落地加速,多個項目完成設備招標,包括安徽華晟500MW量產線,通威股份1GW量產線,阿特斯250MW中試線,愛康科技220MW量產線及260MW量產線。

邁為股份則自2019年開始就加大了HJT設備研發力度,在絲印設備的基礎上向前段核心環節鍍膜設備延伸,目前該公司已完成HJT整線設備佈局並可提供高性價比整線方案。

對照上圖不難發現,在目前主要HJT產線對應的細分設備供應商中,邁為股份出現的頻次是很高的。

現在全球都在力推清潔能源,光伏產業未來可期,而抓住了光伏電池下一時代的主流技術,邁為股份的下限就得到了保證,將繼續受益於光伏產業景氣度進一步的提升。

值得注意的是,除了目前的老本行光伏絲網印刷設備之外,邁為股份近些年還憑借自己的技術積累跨行業拓展其餘業務,這些在未來或許也將為公司的業績提供增長動力。

晶圓切割設備應用於晶圓製造的後道封測環節,是將做好芯片的整片晶圓按芯片大小分割成單一的芯片,從而封裝成商品。晶圓的切割技術對提高成品率和封裝效率很重要;同時晶圓的大小也影響IC的成本。

根據SEMI,封裝設備價值量佔所有半導體設備的6%左右,其中晶圓切割設備佔封裝設備價值量的15%左右。

不過,在晶圓切割環節,國内相關設備基本都被日本設備供應商DISCO壟斷,其銷售額市佔率達90%以上。

2021年3月,在SEMICON半導體展會,邁為股份重點推出了公司首代半導體晶圓級改質切割設備與半導體晶圓激光開槽設備。

數據顯示,通過和DISCO、國產頭部晶圓切割設備商鐳明激光的產品參數進行對比,邁為股份最新推出MX-SLG1C半導體晶圓激光開槽設備各項參數已達到國内領先水平。

而和海外龍頭相比,邁為股份的設備在定位精度、機器尺寸及機器重量等方面仍存在不足。

最近這兩三年,半導體領域也是國產替代重點發力的地方。邁為股份未來也有望借著這股東風,打進半導體晶圓切割設備市場。

此外,2018年,邁為股份憑借在絲網印刷設備領域積累的圖像算法技術、高速高精運動控制等技術,專研激光技術,也積極佈局了OLED面板設備市場。

目前中標維信諾固安的AMOLED面板生產線激光設備已經在客戶端調試運行。OLED設備市場能否繼續獲得發展也值得繼續關注。

從整體情況來看,邁為股份的發展前景值得高看一眼。不過,該公司股價在最近一年多的時間里大幅飙漲也導致公司的估值大幅上升,目前達到了120倍。

在當下的A股市場,成長股依然是各路資金的最愛,估值高並不是太大的問題。不過,投資者也需要關注市場風格何時會切換。

作者:雲知風起

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)