編者按

2018-2020年,國内三元電池的年產量反超磷酸鐵鋰電池,寧德時代更是憑借三元鋰電超越比亞迪,佔據鋰電江湖的半壁江山,還登上創業板一哥的寶座; 2021年上半年磷酸鐵鋰累計總產量反超三元鋰電,時隔3年後的首次逆轉,會引發鋰電行業怎樣的動蕩?會醞釀哪些新的投資機會?磷化工與鈦白粉相關個股為啥紛紛切入磷酸鐵賽道搶佔上遊?鋰電乘風破浪的傳奇故事能持續多久?

財華社磷酸鐵鋰回歸專題將會一一解答,本文是該專題的第三篇。

新能源概念股中,盤踞新三板精選層,向A股望眼欲穿的,要屬貝特瑞了。

2020年7月27日,貝特瑞成為首批暨深圳市第一家掛牌新三板精選層的企業,同時也是首批掛牌企業中,市值最高、融資金額最多並獲戰略投資者定格配售的企業。

首批32家企業之一的貝特瑞,是精選層首批企業中的「人氣王」,從打新熱度可以看到——貝特瑞網上申購數量為31.3億股,有效申購倍數為326.09倍,申購獲配比例為0.3067%。

貝特瑞的發行價格為41.8元/股,為精選層首批企業中最高的,市盈率51.94倍。公司擬發行4000萬股,預計募資約16.72億元,也是首批募資規模最大的。

然而,貝特瑞的野心遠不至於此,身在新三板,心卻在A股。

作為新能源鋰電池上遊端,佈局正負極雙賽道的企業並不多,貝特瑞算是一個。

貝特瑞的主營業務是負極材料,其次是正極材料,正極材料又分為磷酸鐵鋰材料與三元材料。

自2013年起貝特瑞的負極材料出貨量已經連續7年位列全球第一,矽基負極將作為新型負極材料不斷創新,保持技術領先。矽基負極材料的理論比容量可達4200mAh/g,是石墨負極材料的10倍,對能量密度的提升至關重要。作為國内最早量產矽基負極材料的企業之一,貝特瑞2020年矽基負極材料出貨量國内領先。

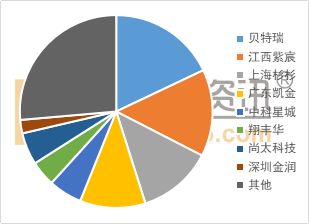

根據第三方資訊機構出具的報告,2020年中國主要負極材料出貨佔比,如下圖所示:

可以看出,貝特瑞已經在負極材料出貨量躋身第一,超過了之前的第一名璞泰來。

除了在負極材料方面的市佔率,正極方面,貝特瑞磷酸鐵鋰正極材料產品憑借穩定的品質控制和優異的性能,榮獲2020(第四屆)國際正極材料產業鏈技術與市場高峰論壇磷酸鐵鋰品質獎,近三年出貨量排名位列國内前三,球形磷酸鐵鋰低溫性能優異,保持技術領先。

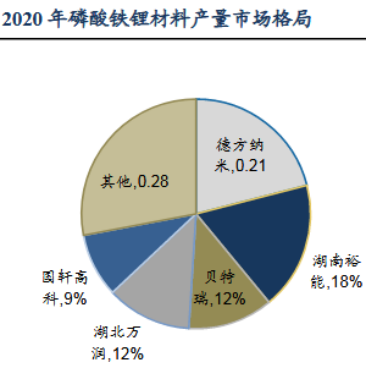

截止2020年,貝特瑞在磷酸鐵鋰整個市場的份額佔比為12%,排名第三。

2021年後,磷酸鐵鋰電池的裝機量已經逼近三元鋰電,尤其是在最近的2021年6月份的單月裝機量數據上,磷酸鐵鋰電池為5.1GWh,三元鋰電為5.9GWh。

在產量上,以2021年上半年的數據來看,磷酸鐵鋰電池上半年的累計產量已經超過了三元鋰電。這是磷酸鐵鋰電池三年後首次半年度產量反超三元鋰電。

磷酸鐵鋰的回歸,能否讓貝特瑞成為「正負雙雄」,進而加速A股IPO進程,是一個值得期待的看點。

眾所周知,鋰電池由正極、負極、電解液、隔膜這四大部分構成,其中正極材料佔總成本40%以上,負極材料佔比16%左右,隔膜佔比12%左右,電解液佔比 8%左右。

簡單來說就是正極比負極更值錢,雖然目前貝特瑞的負極材料出貨量高,但正極材料的出貨量一旦起來,帶動的盈利是超過負極材料的。

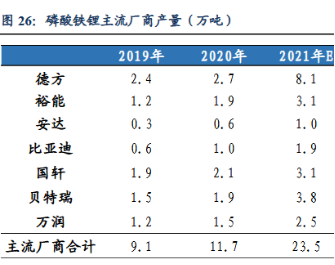

要超過「鐵鋰正極一哥」德方納米,貝特瑞依然任重而道遠。

雖然自2019年到2021年至今,貝特瑞的磷酸鐵鋰材料的產量從1.5萬噸躍至3.8萬噸,呈現逐年遞增的趨勢,但是,從產量上來看,依然與德方納米差距不小。

沒有產能的佈局,產量的提升就是空談。在產能規劃上,貝特瑞也是低於德方納米,德方納米預計2021年新增38萬噸的產能,貝特瑞則是3.5萬噸。

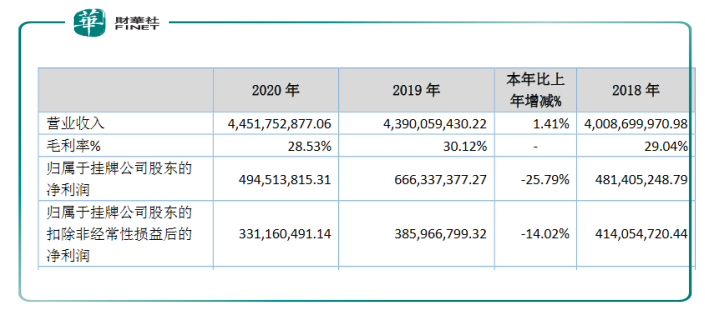

2020年報顯示,貝特瑞的營業收入為44.52億元,相比2019年43.90億元的營收,增幅為1.41%,歸母淨利潤為4.95億元,相比2019年的6.66億元的淨利潤,下降了25.79%。

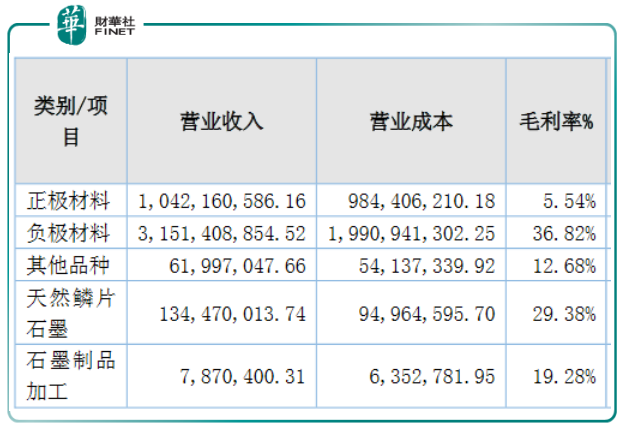

從收入結構來看,貢獻最大的是負極材料,2020年負極材料銷量 75275.82 噸創造了31.51億元,佔總營收的比例為70.77%,其次是正極材料,2020年銷量 21388.42 噸,創造了 10.42億元,佔總營收的比例為23.41%。

正極材料銷售收入比上年同期增長 29.26%,銷售毛利率下降 5.23 個百分點,主要原因是江蘇貝特瑞產能釋放,產品銷售收入增加,但由於產品銷售價格下降,導致毛利率有所下降。

截止 2020 年 底,公司資產總額 106.56 億元,較年初增長 28.34%;負債總額 42.55 億元,較上年末增長 6.53%;淨資產 62 億元,較年初增長 50.54%。

7月5日晚,貝特瑞發佈公告稱預計今年上半年實現歸母淨利潤超7億,同比增長2倍以上。公告顯示,公司的業績增長的主要原因是由於下遊電池生產商加大生產力度,電池材料市場需求迅速提升,帶動公司正負極材料銷量大幅增長。

此外,上半年公司出售貝特瑞(天津)納米材料製造有限公司及江蘇貝特瑞納米科技有限公司100%股權暨出售磷酸鐵鋰相關資產和業務,增加了公司淨利潤。

像這樣一家在正負極材料領域均有建樹的非上市公司,背後自然有大集團支持。

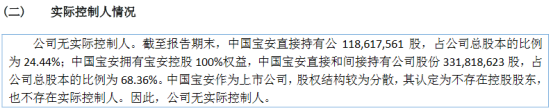

中國寶安(000009.SZ)直接和間接持有貝特瑞股份 約3.32億 股,佔公司總股本的比例為 68.36%。中國寶安作為上市公司,股權結構較為分散,其認定為不存在控股股東,也不存在實際控制人。因此,公司無實際控制人。

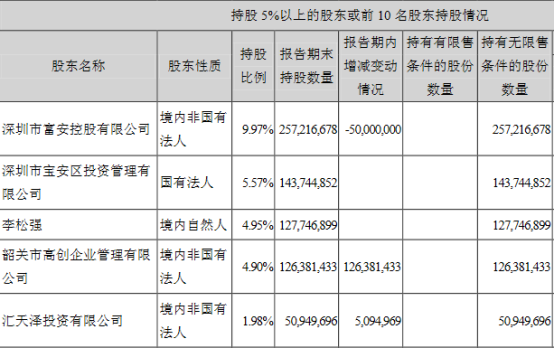

2020年報顯示,中國寶安的前五大股東中,富安控股佔比9.97%,深圳寶安佔比5.57%,具體如下圖所示:

上市公司股權分散的一大弊端是權力分散,效率低下,早在2011年,中國寶安(000009.SZ)就欲分拆子公司——深圳市貝特瑞新能源材料股份有限公司(下簡稱貝特瑞)獨立上市,並未實現;2019年再度傳聞貝特瑞分拆上市,最終又杳無音訊。

尷尬的是,貝特瑞獨立上市能否成功的關鍵取決於母公司中國寶安的業績表現。

根據《上市公司分拆所屬子公司境内上市試點若幹規定》,上市公司分拆需同時滿足以下條件:上市公司上市已滿3年;最近3個會計年度連續盈利,且最近3個會計年度扣除按權益享有的擬分拆所屬子公司的淨利潤後,歸屬於上市公司股東的淨利潤累計不低於6億元;上市公司最近1個會計年度合並報表中按權益享有的擬分拆所屬子公司的淨利潤不得超過歸屬於上市公司股東的淨利潤的50%等。

而中國寶安要分拆貝特瑞轉板上市,可能在財務指標上不達標。

貝特瑞2018年-2020年淨利潤4.81億元、6.66億元、4.95億元;中國寶安2018年-2020年歸屬於上市公司股東的淨利潤2.14億元、3.01億元、6.62億元。2021上半年,中國寶安直接和間接持有貝特瑞68.36%股份。

按照上述計算,中國寶安近3年利潤達不到分拆上市的要求。因此,貝特瑞要想轉板還是存在一定不確定性。從趨勢上看,如果2021、2022年的業績能夠保持住2020年的水平,還是希望蠻大。

母公司中國寶安除了在資本、資金層面可以給予協助之外,在產業鏈方面似乎並沒有給到貝特瑞需要的幫助。

值得安慰的是,雖然自己上市的計劃暫時無法實現,參股的公司卻意外有了著落。貝特瑞在2021年7月7日披露,參股公司芳源股份收到中國證監會的上市批復,同意芳源股份在科創板首次公開發行股票的注冊申請,截止披露日,貝特瑞持有芳源股份4803萬股,佔其首次公開發行前總股本的11.20%,係其第二大股東。

芳源股份主營業務是通過回收含鎳、銅、钴的有色金屬工業廢物,運用先進的濕法冶金技術,生產鎳、銅、钴等高品質化工原料――電鍍級硫酸鎳、電解銅、硫酸钴,以及鎳氫電池正極材料、球形氫氧化鎳系列產品和鋰電正極材料、NCM、NCA系列產品,從上下遊關係來看,芳源股份是貝特瑞的供應商。

作者:慧澤李

鐵鋰回歸專題往期回顧:

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)