一季度巨虧近10億元,順豐(002352.SZ)二季度淨利潤再度大幅下滑。

最害怕被投資者意志裹挾的王衛這次沒有遇到類似一季度的暴跌:二級市場,順豐股價於業績預告公佈次日反而大幅上漲。

業績穩住沒有虧損,二級市場穩住股價,似乎已經企穩的順豐2021年高投入是否已經結束?在2021年快遞市場穩定增長下,為何以順豐為代表的快遞企業紛紛出現業績分化?這是否意味著快遞行業出現因過度競爭產生内卷?

上述擔心有點多慮了,在國家大力發展雙循環經濟路線下,隨著社會消費品零售穩步提升將帶動快遞行業規模繼續壯大,同時,在促進消費品流通方面,快遞企業任重而道遠。

順豐於7月13日發佈2021年半年度業績預告。

公告顯示,繼一季度歸屬於上市公司股東的淨利潤虧損9.89億元後,二季度公司扭虧為盈,預計歸屬於上市公司股東的淨利潤約為16.29億元至約18.19億元。

雖然成功扭虧,但二季度歸母淨利潤仍比去年同期的28.54億元,仍減少約10.35-12.25億元。

整體來看,順豐預計上半年淨利潤為6.4億元至8.3億元,同比下降78%-83%。

可以看出,今年上半年公司業績大幅下滑,是建立在一季度嚴重虧損基礎上的。二季度順利實現扭虧後,雖然同比下滑不少,但也要看到2020年二季度高基數效應。

去年二季度,受益於經濟件及其他新業務放量等因素,順豐歸母淨利潤實現約28.54億元,同比增長55.3%,是2018年以來單季淨利潤規模最高的一季。

基於上述分析可以看出,今年二季度,順豐的淨利潤止跌回升,出現向上拐點,並助力上半年業績避免出現虧損,順豐業績成功翻盤。

為何順豐在一季度大跌之後,二季度又能很快止損?

今年一季度,為擴大市場份額,打造長期核心競爭力,順豐加大新業務的前置投入,包括快運、豐網、同城急送、倉網的網絡建設等,疊加業務增長引起成本增加,公司一季度營業成本同比增長超40%,造成盈利承壓。

二季度,在持續資源投放、以及速運、快運、倉儲及加盟網絡等資源整合優化下,公司部分產能瓶頸得到緩解,資源利用率、營運效能等環比穩步回升,公司業績環比出現好轉。

從股市反應看,在上半年業績大幅下滑後,順豐股價非但沒有下降,反而出現大幅上升,表明資者對順豐二季度業績總體較為滿意。

安信證券認為,順豐二季度業績符合預期,展望下半年,隨著旺季到來,公司整體產能利用率提升,預計業績拐點可能在第四季度出現。

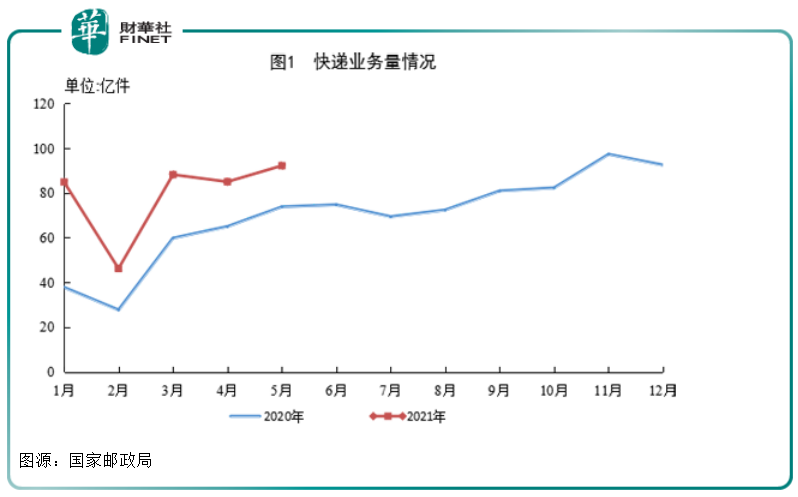

順豐業績出現好轉,與快件市場總量穩步提升的大環境息息相關。

據國家郵政局數據顯示,1-5月,全國快遞服務企業業務量累計完成396.5億件,同比增長50.1%;業務收入累計完成3925.8億元,同比增長29.7%。

快遞行業的穩定增長,在為順豐上半年帶來業務量增量之餘,行業其他企業戰績如何?

除了順豐外,快遞「江湖」上市公司還有阿里投資的通達係,A股上市的申通快遞、圓通速遞、韻達快遞、德邦股份,美股、hth登录入口网页兩地上市的中通快遞,美股上市的百世集團(原百世匯通),以及2021年hth登录入口网页上市的京東物流。

上述公司中,申通快遞近日也發佈了2021年上半年業績預告,預計歸母淨利潤將虧損1.4億元-1.6億元,對比上年同期公司盈利7067.78萬元。

在業務量和快遞服務單票收入上,申通快遞的競爭力仍有待提升。2021年5月,順豐完成業務量8.68 億票,同比增長36.48%,單票收入為15.59;而申通快遞業務量實現9.28億票,同比增長8.89%,快遞服務單票收入2.07元。

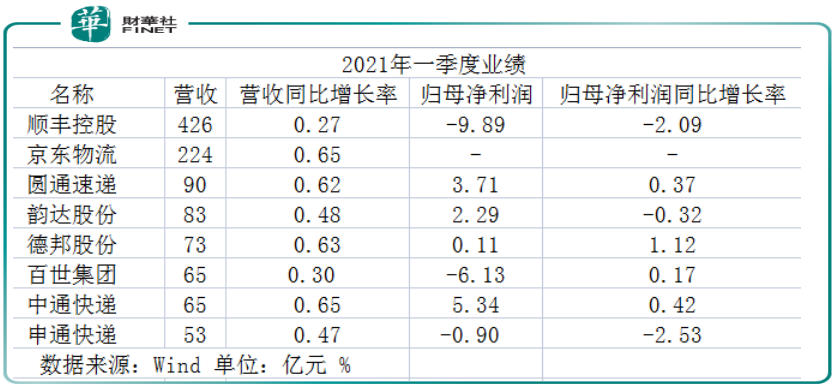

其他行業上市公司尚未公佈二季度業績,快遞行業上半年業績尚待揭秘。不過從今年一季度業績看,行業企業業績已經出現分化。

一季度,順豐在營收同比增長27%的背景下,公司淨利潤同比下降209%;申通快遞淨利潤下降253%;韻達快遞淨利潤則同比減少近32%。

相比之下,行業其他公司業績均取得正增長。其中,京東物流、中通快遞、德邦股份、圓通速遞營收增速較高,分别約為65%、65%、63%、62%;淨利潤增速較快的有德邦股份(112%)、中通快遞(42%)、圓通速遞(37%)。

無論是從營收規模、還是業績增速看,快遞行業上市公司在2021年境遇各不相同,有的業績出現虧損,有的業績出現大幅增長。但由於虧損原因各不相同,一季度的業績分化並不代表企業全年業績走勢。

以順豐為例,在一季度進行網絡優化、運營效率提升後,其各個業務板塊效能得到釋放,反而對下半年業績有提升作用。

尤其是公司在前瞻性開展網絡建設後,隨著產能爬坡帶來的規模效應,更有利於中長期業績增長。

在京東物流上市後,市場更容易理解順豐這種基於業績預期、未來競爭之下的戰略投入。

京東物流是京東孵化多年,號稱全國最大的一體化供應鏈物流服務商。在快遞企業「智能倉」、「幹線運輸」、「末端配送」三個物流關鍵環節,京東物流的「智能倉」起到減少配送層級、優化庫存管理的作用,跑赢以「幹」、「配」見長的普通快遞企業。

截至2020年末,京東物流運營900多個倉庫,總管理面積約2100萬平方米,以及超過19萬名配送人員。而同期順豐擁有228個不同類型的自營倉庫(包含新夏晖冷鏈物流中心),面積約278萬平米,擁有各種用工模式收派員約39萬人。

相較於資源得天獨厚的京東,順豐確實有必要圍繞B端商家深度佈局陸運網絡一站式供應鏈服務的能力。

2021年3月,順豐快運上線家具家電倉配一體化服務,主打20KG+多倉前置或一倉配全國的倉儲、配送和安裝,區域分發中心覆蓋成都、佛山、杭州、濟南等9個城市。

值得玩味的是,新服務傳達的重點似乎不是家具家電等商品,而在倉配一體化,即「倉儲+配送」,取代單一的倉儲、運輸和配送,更突顯效率追求與客戶服務體驗。

在爭搶大型B端商家的物流客戶資源上,京東物流和順豐可謂棋逢對手。

京東和順豐物流巨頭之爭下,快遞物流行業還有新企業不斷湧現。

起家於印度尼西亞的極兔快遞,其創始人是來自中國的李傑。他與黃峥之間隔著一個段永平,兩者都是段永平投資的創業者。

極兔快遞從2019年收購上海龍邦快遞開始,進入國内市場,並在短時間内成為拼多多、當當網和蘇寧等合作,以低價成為行業攪局者。

原本競爭格局已經趨穩的快遞行業於2020年重新打起價格戰。去年,順豐速運業務單票收入同比下滑18.99%,降至17.77元;三通一達單票收入同比下滑均超過20%。

在向規模化要效益,搶佔市佔率上,快遞物流企業的價格戰或會造成内卷等惡性競爭,更不是長久之計。

一家獨大在反壟斷的當下,會讓企業看起來很危險。在中國這個近15萬億元的物流市場,國内的快遞物流企業還有很大的高質量成長空間。

各完全可以依據各自的成本和產品定價找到站位,服務於各自對標領域里的客戶。

無論是順豐、京東還是通達係,快遞物流行業公司都將在中國經濟發展中扮演越來越重要的角色。

商務部日前印發的《「十四五」商務發展規劃》提到,到2025年社會消費品零售總額要從2020年的39.2萬億元增加到50萬億元,年均增長5%;全國網上零售額要從2020年的11.8萬億元增加到17萬億元,年均增長7.6%。

社會消費品零售是國内大循環的重要組成部分,是擴大内需的戰略基點。在幫助實現社會消費品零售增長目標上,快遞物流企業是助推消費量物流發展的重要途徑,任重而道遠。

在這個50萬億元的大消費市場,政策推進消費品流通網絡、壯大流通主體,快遞物流企業將迎來全新的發展機遇。

近日國務院常務會議確定完善農村寄遞物流體係的措施,促進農村電商與農村寄遞物流融合發展,分類推進「快遞進村」,深化寄遞領域「放管服」改革。「快遞下鄉進村」極大提升快遞企業滲透率,帶來新的增長動能。

撰稿:李瑩

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)