國内精密功能器件龍頭領益智造業績預告虧損,遭到二級市場踩踏。7月12日,公司股價慘遭跌停。7月13日其股價再度下跌6.44%。

事實上,領益智造股價年初迄今已經下跌35.78%,跑輸大盤。集「蘋果概念」、「小米概念」、「富士康概念」等品牌榮譽和知名度於一身,領益智造為何上半年業績失守?公司又將如何應對業績下滑?

7月11日,領益智造披露2021年上半年業績,預計今年上半年公司實現歸母淨利潤較去年同期下滑26.66%-42.05%。

業績表現不及預期,二級市場開始用腳投票。7月12日領益智造股價開盤跌停。7月13日,公司股價報收7.7元/股,再度大幅下跌6.44%。

事實上,領益智造股價自年初以來已經下跌35.78%,跑輸大盤,「果鏈」難道不香了嗎?

領益智造是國内消費電子產品精密功能器件龍頭,從事精密零組件、充電器、5G產品和材料業務。

其中,公司模切、衝壓、CNC等精密零組件廣泛應用於消費電子等領域,全球十大智能手機品牌均是公司客戶,包括三星、蘋果、華為、小米、OPPO、VIVO等著名品牌。

擁有全球智能手機前十大客戶,領益智造的業績在2020年也大放異彩。2020年度公司實現營業收入281.43億元,同比2019年調整後營收增長17.67%;歸屬於上市公司股東的扣除非經常性損益後的淨利潤為21.12億元,同比大增132.96%。

在這種高增長基礎上,投資者對領益智造的期望都很高。新冠疫情衝擊的2020年公司都能取得高成長,為何在2021年上半年折戟?

關於上半年虧損,領益智造給出以下幾大原因:疫情衝擊、部分國内客戶訂單需求放緩、原材料價格上漲等。

雖然國内疫情趨於穩定,但領益智造是一家全球化企業,公司在印度、法國、巴西和越南等國設有生產設施。受海外疫情影響,海外部分廠區生產短暫停工,導致部分項目量產延後。

禍不單行,2020年下半年以來,全球芯片緊缺現象席卷汽車、手機等多個消費電子行業。這里面既有芯片廠商產能難以很快擴增的原因,也有智能汽車、物聯網、人工智能等新興行業崛起對芯片需求快速增長。

尤其是在5G進入商用時代,5G手機和基站對芯片的需求增長,每部手機的PMIC芯片數量從平均4至5顆增加到7至8顆。

手機芯片緊缺造成的蝴蝶效應波及產業鏈各個環節,不僅芯片供應緊張造成手機出貨量下滑,芯片價格上漲也造成中下遊企業成本上升。

根據IDC數據顯示,2021年第二季度全球智能手機出貨量同比下降2.3%。蘋果總出貨量為3380萬部,同比大幅度下降18.2%。小米總出貨量為3230萬部,下降0.2%。

雖然略微下降,但小米取代華為成為國產手機領頭羊。無「芯」可用的華為嚴重衰落,正式跌出前五。

下遊客戶的興衰與領益智造的業績聯係緊密,如果說大客戶因手機出貨量下降導致需求下降,公司的業績自然受到影響。

雪上加霜的是,2021年上半年原材料價格上漲,也一定程度擡升領益智造的成本,並進而影響到利潤。

公司採購的原材料主要包括不鏽鋼、銅、鋁、銅箔等金屬材料,經歷2020年以來的漲幅,上述材料均位於價格高位,成為擡高公司成本的一大因素。

根據Wind數據顯示,2020年第四季度,公司營業總成本約為77.52億元,同比增長17%,其增速大於同期營收增速14%。

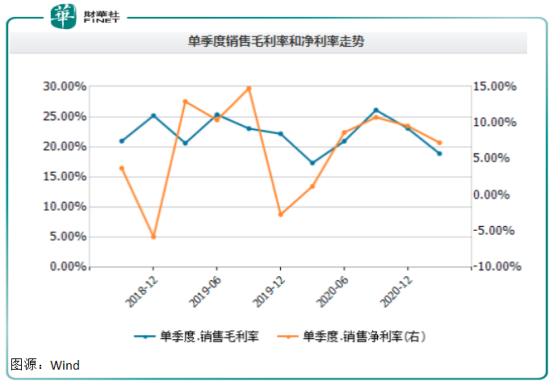

反應到盈利能力上,公司的毛利率、淨利率於2020年下半年已經出現拐點向下的趨勢。

巴菲特曾經說過,他從來不看毛利率低於40%的公司。2021年一季度,領益智造的毛利率18.87%,淨利潤7.23%,這組數據已經或多或少折射出制造業的薄利和發展境況。

在宏觀經濟總總不利情形下,領益智造依然在大手筆投資做研發,對研發的投入一定程度代表了企業可持續發展的一面。

公司在2021年上班業績預告中就表示,今年新項目研發較多,研發費用支出相應增加,預計較上年同期增加的研發費用金額為2.1億元,增長比例為32.81%。

事實上,近三年來,領益智造非常重視研發,持續在研發保持穩定投入。Wind數據顯示,2018-2020年,公司研發支出分别約為11.26億元、11.40億元、18.20億元,分别佔同期營收比重約5%、5%、6%。

致力於做技術研發,這可能是「智造」和制造的壁壘和分水嶺,也是領益智造能成為「果鏈」、「米鏈」等諸多明星公司供貨商的重要原因。

公司的研發主要集中在碳纖維材料、輕型合金材料、鍵盤模組、馬達模組、高功率充電器、粉末冶金等專項工藝,為未來2-3年的業務發展打下堅實的技術基礎。

在保有手機業務優勢之餘,領益智造也在開始拓展更多業務領域,以尋求可持續發展以及更強大的業績支撐。

領益智造所在的制造鏈條很關鍵,產品也很討巧,不僅能廣泛用於以手機為代表的消費電子領域,還可以應用到5G相關的通訊領域、智能汽車及新能源汽車、智能安防、醫療等諸多新興行業。

穩守關鍵制造環節,領益智造的發展方向也主要圍繞兩個維度進行,第一個維度,堅守現有手機供貨業務主戰場,公司還將計劃擴大在智能終端和消費電子領域的市場優勢和份額,從手機拓展至平板、筆記本、手表、TWS、AR/VR、Softgoods、無線充電等,力爭實現主營業務的繼續增長。

在第二維度,在發展核心業務的同時積極拓展新業務,橫向跨入新能源汽車、醫療、電動工具、5G、IoT、可穿戴式裝置等其他產業領域。

但公司目前新業務尚處於導入期或投資建設期,以新能源汽車為例,2021年6月,領益智造斥資3800萬元收購浙江錦泰電子有限公司95%股權,作為切入新能源汽車領域的一個開端。

浙江錦泰是新能源汽車行業結構件供應商,結合領益智造在各類結構件產品線多年積累的研發、生產能力和規模優勢,領益智造新能源汽車戰略落地第一站將獲得良好的保障和輸出。

無論是消費電子還是新能源汽車等領益智造的新業務戰略,5G是支撐各類信息技術發展和傳播的重要支撐。

相較於新能源汽車,領益智造在5G通信領域和無源器件領域的新業務卻進展順利,2020年已經實現量產出貨突破,Softgoods收入過億元。

醫療器械方面,公司在2020年收購蘇州益道後進一步加速佈局醫療耗材等產品線。

新業務穩步起航,但也不要忽略新業務發展初期的資金投入及成果轉化風險。從2021年上半業績預告看,新業務投入已經影響到領益智造的利潤。如果手機業務護城河不能固守,那領益智造的大船轉舵將面臨更大挑戰。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)