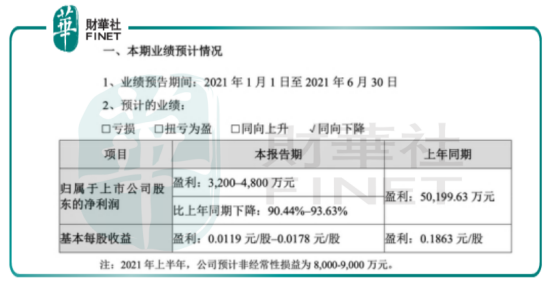

與蘋果「分手」後的歐菲光業績再遭「滑鐵盧」,7月12日晚間,歐菲光發佈公告稱,預計上半年盈利人民幣3200萬元至4800萬元,同比下降90.44% - 93.63%。

事實上,歐菲光本次業績「爆雷」早有先兆。3月16日,歐菲光發公告稱2021年3月12日後,歐菲光與境外特定客戶相關的業務進入收尾階段,該業務銷售收入同比下降導致公司一季度營業和淨利潤雙雙下滑。

眾所周知,這個境外特定客戶就是歐菲光的第一大客戶蘋果公司。

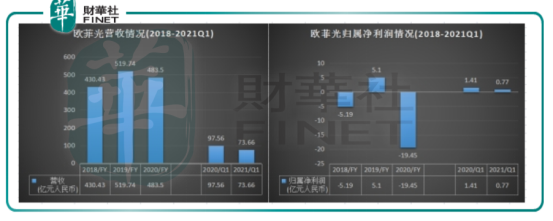

數據顯示,歐菲光2020年業績慘跌,據公司2020年報顯示,2020年公司業績由盈轉虧,實現歸屬淨利潤虧損約19.45億元人民幣,同比減少481.39%。

歐菲光稱,虧損的原因為「對境外特定客戶」業務進行相應的資產減值準備計提,合計計提額度超過 27 億元人民幣,導致該公司全年業績由盈轉虧。

值得注意的是,2021年一季度實現營業收入73.66億元人民幣,同比下降24.57%;實現歸屬於上市公司股東的淨利潤7720萬元人民幣,同比下降45.18%。

業績倒退、被大客戶抛棄,遭遇一連串負面消息打擊的歐菲光,股民紛紛選擇割肉出逃。

在2020年7月歐菲光的股價就開始「跌跌不休」,從2020年7月14號最點23.62元,一路下滑至7月13號收盤價的8.41元,一年累計下跌超過60%,市值蒸發近400億元。

歐菲光被蘋果"踢出"至今已過去四個月,讓我們剛發佈的半年度業績預告,看看與蘋果「分手」的歐菲光到底怎麽了。

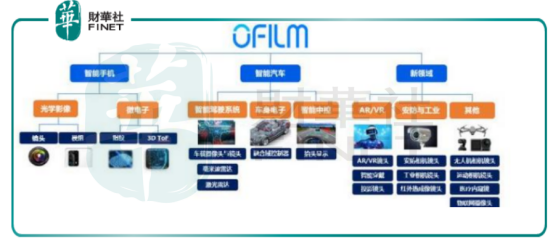

歐菲光主營業務為光學光電業務、微電子業務和智能汽車業務。公司產品包括微攝像頭模塊、光學鏡頭、指紋識别模塊、3D Sensing 模塊以及智能汽車電子產品與服務等。

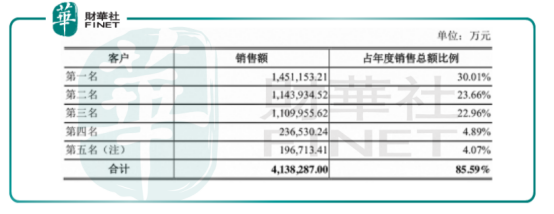

其中,公司客戶結構涵蓋國内外主流的智能手機品牌 ,擁有蘋果、華為兩大客戶,過去一直備受廣大投資者青睐。數據顯示,2020年公司第一創造的銷售額佔年度銷售總額比例高達30.01%。因此,今年3月份歐菲光被踢出「果鏈」的消息一出,業績下跌已在意料之中。

歐菲光表示,今年上半年業績下滑主要有三個原因:

原因之一是受到境外特定客戶終止採購關係的影響,公司與特定客戶相關的產品出貨量同比下降;同時,在出售子公司股權及資產的交割過渡期間,公司承擔了所需的相關運營管理費用。

上述「境外特定客戶」業内一般認為是蘋果。 數據顯示,近年來歐菲光對於蘋果存在較大依賴。2020年公司實現營業收入約483.5億元,其中,第一大客戶銷售額為145.12億元,佔營業收入比重高達30.01%。2018年、2019年,公司與境外特定客戶相關營業收入佔比分别為19.35%、22.54%。

也就是說,如果歐菲光失去第一大客戶營收佔比超過30%的訂單,公司業績將面臨重大挑戰。

業績下滑的另一原因是國際貿易環境發生較大變化,公司H客戶智能手機業務受到芯片斷供等限制措施,導致公司多個產品出貨量同比大幅下降。

業績下滑的第三個原因是公司在發展核心業務的同時積極拓展新業務,佈局 VR/AR、無人機、安防、工業、醫療、運動相機等新領域光學光電業務,目前新業務尚處於導入期或投資建設期。

對於硬件科技產品而言,新業務的投入意味需要額外的資本投入及研發費用,再加上產品發佈後需大量的銷售費用佔領新市場、教育消費者,這將一定程度上蠶食企業的利潤。

然而,如果新業務一旦成功後,將為企業營收帶來額外貢獻。那麽,歐菲光積極拓展新業務能否殺出一片天?

在今年2月的一場電話會中,歐菲光董事長蔡榮軍曾發言表示。2021年對於公司而言是輕裝上陣的一年。公司目前兩大塊業務分别是光學和微電子,前者正在擴寬產品線,從手機鏡頭向醫療、安防、車載等方向發展;後者微電子平台將堅持全球化,深耕日本市場,拓展歐洲市場。

此外,歐菲光今年6月發佈了《關於未來五年(2021-2025 年)戰略規劃》表示未來歐菲光的業務將主要圍繞智能手機、智能汽車以及AR/VR、安防工業等新領域進行佈局

事實上,歐菲光早已佈局智能汽車賽道之中,自2015年起開始佈局智能汽車,通過收購華東汽電和南京天擎,順利成為國内整車廠商的Tier 1供應商。歐菲光已取得20餘家國内外車企的一級供應商資質,還成為主流汽車制造商的長期合作夥伴。

公司財報顯示,歐菲光2020年智能汽車業務實現營業收入5.57億元人民幣,同比增長20.56%,其中增長最快的就是ADAS(高級駕駛輔助係統),實現營業收入1.45億元人民幣,同比增長128.40%,業務佔比已達四分之一左右。

被蘋果「抛棄」的歐菲光,能否憑借新業務開辟第二增長曲線,重振雄風?我們拭目以待。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)