在專題的開篇中曾提到,白酒可細分為12大香型,當下最主流的是濃香、醬香和清香,而在這三種香型之外,兼香型的市場份額相對較高。

不過,畢竟市場份額較前三種主流香型相去甚遠,兼香型的門面擔當口子窖(603589.SH)在白酒行業中的名頭也遠不如五糧液、貴州茅台、山西汾酒來的響亮。

好在身處白酒這條黃金賽道,口子窖這些年的日子過得也還不錯。

口子窖名為安徽口子酒業股份有限公司,始於1949年5月創立的國營濉溪人民酒廠。1997年,淮北市口子酒廠、濉溪縣口子酒廠合並成立了安徽口子集團公司。2002年12月,口子集團聯合其他發起人(經銷商等)成立了口子窖。2015年6月29日,口子窖成功登陸上交所,成為全國第17家、安徽第4家白酒上市企業。

值得一提的是,自2004年開始,口子集團為償還債務,多次轉讓口子窖的股份給管理層。2006年公司轉為民營體制,當下的實際控制人是徐進、劉安省,這一點和大部分白酒上市公司不同。

就白酒的香型而言,兼香型是指具有兩種及以上主體香的白酒。相對於醬、濃、清等基礎香型白酒只有單一風味,兼香型白酒具有典型的一酒多香的風格。

而口子窖正是兼香型龍頭,陣營内還有白雲邊、白沙液、玉泉酒等品牌。

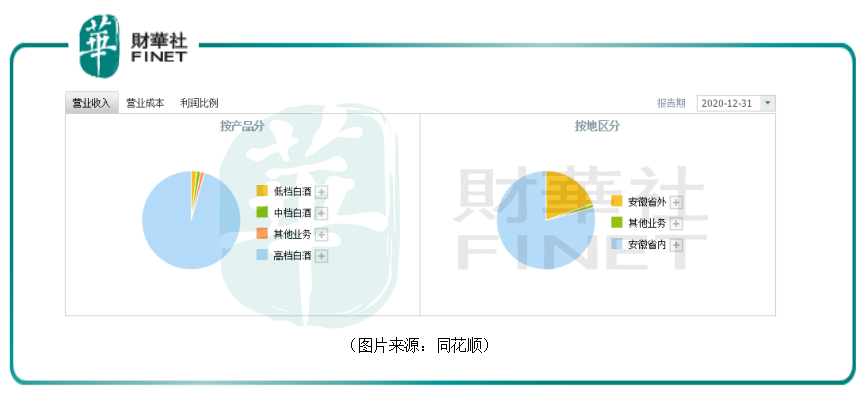

目前,該公司的產品分為高中低三擋,高端產品以口子窖三十年、二十年和十年為主,中端主要以口子窖五年和六年為主,低端以口子酒為主。

除了按照香型劃分外,根據區域特點,白酒也被分為川酒、黔酒、蘇酒、晉酒、魯酒、徽酒等流派。

安徽省本就屬於白酒生產大省,2018年安徽白酒產量為43.32萬千升,位居全國第五,截至2018年底安徽省白酒市場規模約280億,同時安徽也是白酒消費大省。

在這些年的發展過程中,口子窖在立足安徽大本營的同時,也一直試圖走出去。

2000年開始取得合肥市場成功後,口子窖復制省内模式快速拓展省外市場,形成西安、鄭州、南京等重點市場。銷售額到2003年已達到5.8億元,成為安徽白酒龍頭。

2004年至2015年期間,消費升級及酒企間模式互相追趕帶動下,省外區域名酒開始參與競爭,如在江蘇市場就遭到了洋河海之藍的激烈競爭。同時,安徽省内百元價位快速成長,因此口子窖將經營重心轉移回省内。2009年,該公司營收20億元左右,穩居安徽省内第一,直到2011年被古井貢酒超過。

2015年上市至今,省内市場份額向古井貢酒、口子窖、迎駕等龍頭集中,結構升級加速,消費主流價格帶穩步上移至150元以上。同時,該公司也調整省外市場和開拓方式,穩步佈局省外市場。

截至2020年年末,省外貢獻了19.66%的收入,而安徽省内貢獻了79.13%的收入,仍然是口子窖的主戰場,對公司業績有舉足輕重的影響。

不過,由於兼具白酒生產和消費大省雙重身份,安徽省内的酒企數量眾多,其中上市的就有古井貢酒(000596.SZ)、口子窖、迎駕貢酒(603198.SH)、金種子酒(600199.SH)。

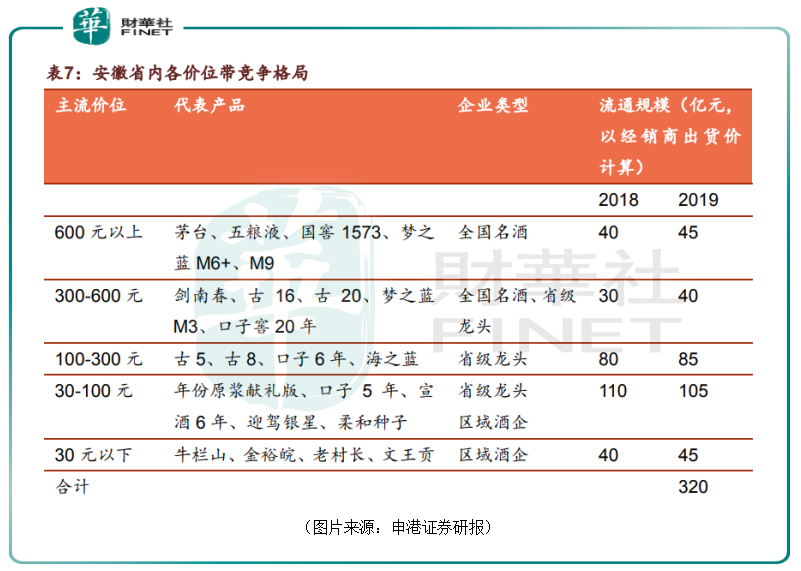

目前,安徽省白酒市場出現了明顯的分層競爭格局。

具體而言,300元以上的市場被省外茅台、五糧液、洋河、劍南春、泸州老窖等名酒佔據,古井貢酒、口子窖有小部分份額;100-300元價格帶主要為古井貢酒、口子窖所佔據,其中200-300元為酒企爭搶的潛力價格帶;50-100元價格帶則以迎駕、宣酒、高爐家等品牌為主;50元以下主要是牛欄山、老村長、金種子。

不難發現,目前在安徽省内,濃香型陣營的古井貢酒是口子窖最主要的競爭對手。據悉,古井貢酒以合肥、亳州為優勢重點市場,口子窖在淮北、蕪湖、滁州表現優勢。

近些年以來,古井貢酒在廣告及產品宣傳上的投入遠大於口子窖,在酒店、宴席、團購、單位公關上均有大量投入、主動引導,使得消費者對古井貢酒品牌的認知度逐漸提升。

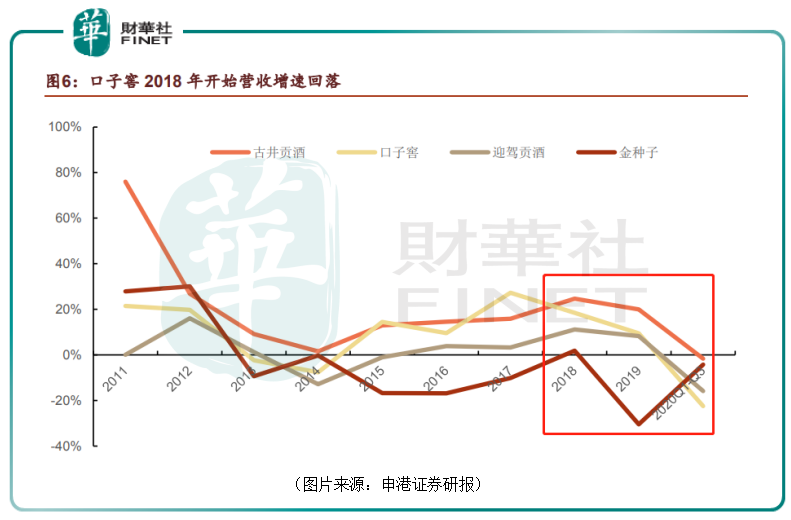

而口子窖歷來在經營風格上較為重視利潤,多年來堅持穩健發展,更為重視產品品質而對市場關注較少,在品牌宣傳上弱於競品,經銷商在做市場的時候也缺乏口子窖相應的資源支持,口子更多依靠口碑和自然動銷增長,其結果就是營收增速慢於競品。

數據顯示,口子窖的營收增速自2018年就開始了持續回落,且明顯低於古井貢酒。

從經營數據來看,2020年,口子窖實現營收40.11億元,期内的淨利潤為12.76億元,而同期内古井貢酒的營收則是102.92億元,期内的淨利潤為18.55億元。

可以發現,口子窖的營收不足古井貢酒的一半,其淨利潤則達到了後者的三分之二,在銷售毛利率差不多的情況下,口子窖的銷售淨利率接近後者的兩倍。

這背後的秘訣就是口子窖的銷售費用率低於省内競品,管理費用率也保持在低位。

經營風格偏穩健也帶來了產品結構升級力度不夠,缺乏對升級價位帶提前佈局的問題。

口子窖主力產品為口子窖係列,主銷產品仍以5年、6年為主,集中在100-300元價格帶。同時,產品係列中,缺乏高端係列產品,雖推出30年、周年紀念版等高價產品,但產品上量緩慢,價格帶躍升困難。

產品結構導致品牌價值提升的基礎不夠,從而難以完成高端品牌站位。

而當下的白酒市場已經進入了量減價增新階段,整體行業呈現擠壓式增長,強勢的頭部酒企正在不斷擠壓下遊弱勢品牌的渠道資源。

值得注意的是,口子窖為了解決上述一些問題,近些年也採取了諸多措施進行改革。

例如,順應結構升級趨勢,推出初夏、仲秋完善價格帶,助推結構升級;同時借助新品和新渠道拓展獨立招商,強化團購和宴席渠道;加大銷售費用尤其是全國性品牌宣傳推廣力度等。

從目前的情況來看,口子窖在大本營安徽省内依然是僅次於古井貢酒的酒企,未來能否走得更遠還得看公司能否借助改革之力拿下更高的價格帶,提升品牌價值。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)