在目前白酒最為主流的三個香型中,濃香型陣營的上市公司最多,實力也較為平均,而醬香型和清香型類似,陣營内的上市公司數量較少,主要由貴州茅台(600519.SH)、山西汾酒(600809.SH)挑大梁,且陣營内其餘小兄弟的體量、知名度和這兩位大佬差了得有好幾個等級。

不過,近些年來,市場中掀起了一股醬酒熱潮,不僅有許多門外漢跨行業做醬酒,也有許多酒企大佬跨香型做醬酒,可謂是熱鬧非凡。

隨著各路資本的入局,未來醬香型陣營又將發生怎樣的變化?

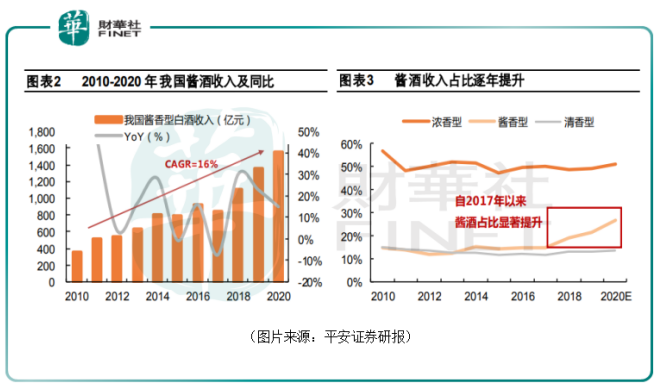

據權圖醬酒工作室統計,醬香型白酒收入佔比已從2010年的14.6%升至2020年的26.6%,超越清香型成為了我國第二大白酒香型。

我國的醬酒企業主要坐落於赤水河流域,赤水河橫跨貴州、四川兩個省份,在黔北和川南的交界位置形成了以赤水河流域為核心的獨特的氣候和絕佳的釀酒環境。這個區域也成為了中國醬酒的發源地和最大產區,其他產區則主要有山東、湖南武陵、廣西丹泉等。

因此,按照產區進行劃分,主要有貴州醬酒、四川醬酒和魯派醬酒等。

2020年的數據顯示,貴州醬酒的年投產量達35萬噸,佔醬香酒的總產能的48%,主要集中在仁懷產區,這里也被譽為「中國酒都」,代表品牌包括茅台、習酒、國台、金沙、釣魚島等。

同期内,川派醬酒的年投產量超過12萬噸,佔醬香酒總產能的23%,主要集中在泸州、宜賓、遂寧、邛崃等區域,是僅次於貴州產區的全國第二大醬酒生產區,代表品牌包括郎酒、仙潭、川酒等。

而魯派醬酒2020年的年投產量2.6萬噸,佔醬香酒總產能的5%,代表品牌包括雲門酒業、古貝春酒業、秦池酒業等。

以2020年的收入進行劃分,我國的醬酒品牌又大致可分為四個梯隊,其中貴州茅台以949億元的營收獨佔第一梯隊,貴州習酒、四川郎酒位居第二梯隊,收入大致在100億元左右,再往下第三梯隊的國台酒業、金沙酒業、貴州珍酒的收入僅為10億元至50億元區間,丹泉酒業、仙潭酒業、酣客、武陵酒等其餘醬酒企業為第四梯隊,收入規模相對較小,均在10億元以下。

不難發現,醬香型陣營内不同梯隊的酒企的實力差距是非常大的。

另外,在這些醬酒公司中,貴州茅台被稱為A股股王,其餘的酒企則均未實現上市,其中的國台酒業今年曾試圖登陸A股市場,但是最終慘遭失敗。

不同於濃香型有五糧液、泸州老窖、洋河股份、今世緣等眾多上市實力派,股王茅台算是在資本市場獨自撐起了醬酒的門面。

值得注意的是,近期A股市場風雲突變,除了新能源、鋰電池、半導體等少數幾個熱門板塊持續飙漲之外,其餘板塊大多出現了大幅下跌,白酒板塊的整體表現還算不錯,「真茅」貴州茅台相較於其他行業的各種「茅」來說也算是比較抗跌,從高點回調到現在跌了19%。

自2012-2015年限制「三公消費」調整以來,我國白酒逐漸進入了量減價增的新階段,整體行業呈現擠壓式增長,強勢的頭部酒企正在不斷擠壓下遊弱勢品牌的渠道資源。

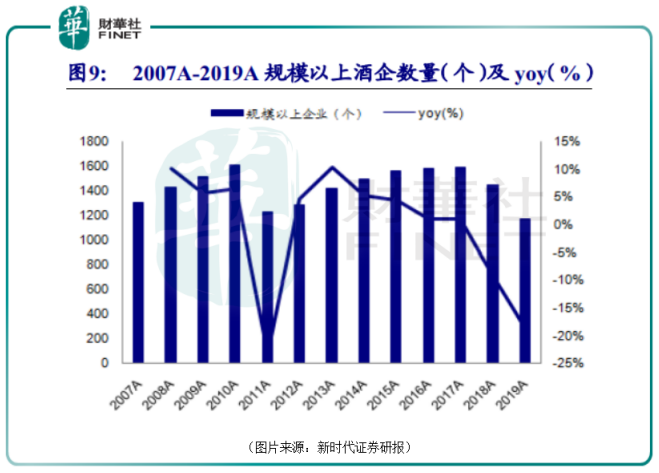

表現在數據上,規模以上白酒企業數量從2007年超1300個下降至2019年1176個,規模以上酒企的利潤總額從2007年149億元增長至2019年1404億元,12年CAGR為20.55%。

而根據國家統計局的數據,2020年規模以上白酒企業數量進一步減少至1040家,同比下降11.6%,呈現出繼續下降的趨勢。

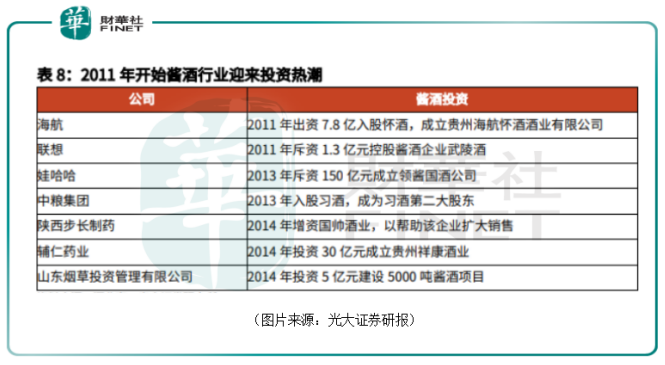

與白酒整體企業數量出現下降不同,醬酒企業卻逆勢迎來了井噴之勢,外部資本紛紛湧入醬酒行業,同時業内其他香型企業開始進軍醬酒市場

2020年初,泸州市擬投資200億元,在赤水河對岸再造一個茅台鎮——古蔺縣茅溪鎮醬酒園區,打造醬酒產業發展集群。

而在企業層面,前不久,海南椰島宣告稱要和貴州省仁懷市茅台鎮糊塗酒業(集團)有限公司成立合資公司,一起打造醬香型白酒品牌;眾興菌業也說要收購貴州茅台鎮聖窖酒業股份有限公司100%股權,跨界做醬酒。

更早一些,2021年4月,周大福酒業與茅源老字號榮和燒坊資源整合,將投資百億打造高端醬酒基地。2020年12月,寶醞名酒完成過億元Pre-A輪融資,本輪融資由經緯中國領投,中金資本和清流資本跟投。2019年9月,上海海銀控股集團收購貴州高醬酒業。

輔仁藥業、步長製藥、娃哈哈等公司也都曾投資醬酒企業。

在這些跨界做醬酒的企業之外,現有其他香型的一些酒企也都在醬酒領域進行了佈局。

2021年4月,水井坊宣佈稱擬投資設立貴州水井坊國威酒業有限公司,主要生產銷售醬香型白酒。2020年10月,紹興女兒紅釀酒有限公司宣佈進軍醬酒市場。2020年9月,舍得酒業聯合平台商推出醬香產品國袖秘醬,此前已經打造了高端醬香白酒吞之乎。今世緣2019年推出國緣V9清雅醬香白酒。

究其原因,在新一輪消費結構升級背景下,多元化、個性化意識的崛起和強化,消費者的消費需求也發生了變化,由於醬香酒釀造需要負責的工藝和較長的釀造/儲存時間,加上股王茅台的示範效應帶動,形成了消費者對於醬酒「高成本、高價值、高價格」的認知,逐步演化成了近幾年的醬酒熱潮。

值得一提的是,相較於其餘香型,醬香型白酒還具有利潤高的特點,這或許也是醬酒熱興起的一個原因。

據《2020-2021中國醬酒產業發展報告》統計,2020年中國醬香酒實現產能約60萬千升,同比增長約9%,佔中國白酒行業總產能740萬千升的8%;實現行業銷售收入約1550億元,同比增長約14%,佔中國白酒行業銷售5836億元的26%;實現行業銷售利潤約630億元,同比增長約14.5%,約佔中國白酒行業利潤1585億元的39.7%。

這也就是說,醬酒僅憑8%的產能貢獻了白酒行業26%的銷售收入和40%的利潤。

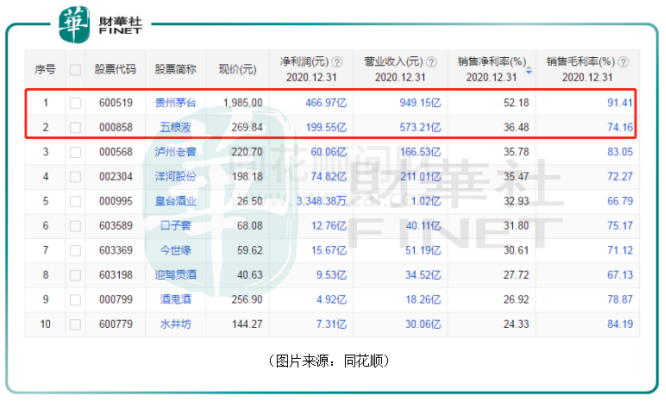

身為醬酒龍頭,貴州茅台的盈利能力也遠超同行,2020年公司實現營收949.15億元,實現歸母淨利潤466.97億元,其銷售毛利率高達91.41%,銷售淨利率達到了52.18%,也要大幅超過行業老二五糧液。

不過,雖然醬酒的利潤高,但是產能卻很難上得去,存在產能瓶頸的問題。

一方面,醬酒對釀酒環境要求十分苛刻。茅台鎮作為醬香酒的主產地,其獨特的地理地貌、優良的水質、特殊的土壤及亞熱帶氣候是醬酒釀造的天然屏障。但是,茅台鎮的地域環境非常有限,故產能限制下已無法實現大規模擴張。同時,糧食「紅線」同樣制約了貴州醬香型白酒供應放量。

另一方面,復雜的生產工藝使得醬酒具有較長的生產周期,通常醬酒在發酵後還需要3-4年的窖藏,這也使得醬酒不易迅速擴張產能。

不過,隨著市場刮起了醬酒風暴,各大醬酒企業還是自2019年開始陸續進行了產能擴張。

其中,2019年末,貴州茅台擁有茅台酒設計產能3.85萬噸,2020年9月,「十三五」中華片區茅台酒技改工程的18棟茅台酒製酒生產房試投產,預計茅台酒理論產能將提升至約4.4萬噸。參考歷史數據,茅台酒實際產能利用率在1.3左右,因此預計2022年茅台酒實際產能可達5.6萬噸。

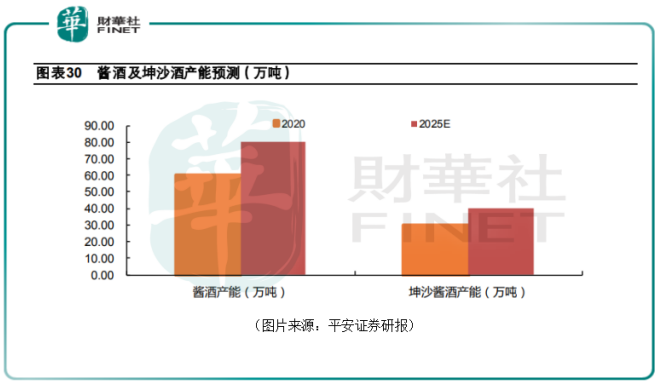

而平安證券研究人員預計2025年左右將釋放20萬噸新產能,推動總醬香酒產能達到80萬千升,其中坤沙酒(即品質最高的大曲醬香酒,茅台酒是代表)產能達40萬千升。

據前瞻研究院及權圖工作室統計,2010年至2020年期間,中國醬酒產能自27萬千升增長至60萬千升,近10年CAGR達8.3%,高於濃香型和清香型的4.9%,但2020年醬酒佔白酒總產能比例仍不足8%。

在未來的白酒江湖中,醬香型和濃香型之爭或許很大程度上就取決於醬酒的產能能提升到多少。

作者:明羲

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)