從特銳德(300001.SZ)的股票代碼可以看出,特銳德是創業板最早上市的那一批。

特銳德上市時間是在2009年10月30日晚秋時節,雖然是登陸科創業板的第一只股票,但後來的表現卻平淡無奇;從上市第一天的收盤價為44元到最高峰50元後,便一蹶不振,在這10多年期間股價大部分在20元上下徘徊,2021年7月7日的收盤價為32.88元,近期有擡頭的趨勢。

這次擡頭,是受益於特銳德在新能源汽車上遊補能的角色,目前特銳德在新能源電動汽車充電生態網的主要業務有:智能充電設備研發、製造及銷售;充電網的投建及運營;汽車充電大數據的深度挖掘和增值服務。

隨著新能源汽車進入普及階段,車主在購買車後的如何高效、快速、低成本的充電補能是個長久性的問題。

數據顯示,為滿足電動汽車充電需求,到2025年,我國要達到車樁比1:1的水平,這預計需要建設充電樁2150 萬台,中國電動充電基礎設施促進聯盟數據顯示,截止2021年5月,全國充電基礎設施累計數量為187萬台,同比增加43.9%,市場缺口依然巨大。

2020年初提出的「新基建」,把充電樁上升到了國家最高戰略,充電樁成為了七大新興產業之一。隨著新能源後方市場——補能端的紅利釋放,特銳德等補能概念股的崛起機會來臨。

可以看出,無論是在國家政策層面,還是行業產業鏈需求上,新能源汽車的補能行業將會發揮重要作用。

值得一提的是,同屬於補能賽道,充電網與充電樁二者雖用途相似,但是仍然還有很大的差異性。

通俗地講,充電樁就是把電充進車里的物理插頭,它的能源流動是單向的,充電網則是把一個小區域的多台車充電鏈接成一個物理網絡,充電網的能源流動是雙向的。

就在2021年的6月底,特銳德董事長於德翔發出了給股東和合夥人的一封信,信中表示今後其子公司特來電新能源股份有限公司在居民小區將不再建設交流充電樁,還稱「電動汽車+充電網」才是交通領域實現碳中和的最佳路徑。

其實,子公司特來電從2014年成立之初就確定了:建一張充電網,而不是做充電樁。到了2018年,特來電充電網板塊才終於實現了盈虧平衡,走出了創業風險期。

相比充電樁,充電網在降低用電成本方面更有優勢。

充電網是利用人工智能和大數據技術自動選擇低谷低價充電,高峰高價賣電,數據交互是多維且多層的,還可以通過充電終端向前深入到車和電池内部交換數據,進入客戶金融支付行為,向後鏈接電網和新能源發電。

特銳德在充電網領域構建的護城河主要體現在以下幾個方面:

其一是,進軍時間早,擁有先人一步的優勢,以及對未來準確的判斷力,特銳德是業内第一個提出並搭建充電網完整技術體系的企業,其設計理念充分契合未來電動汽車規模化發展的充電需求。

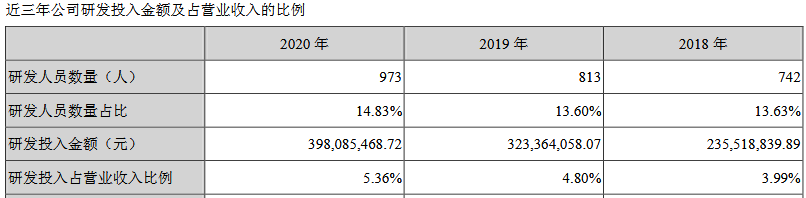

其二是,研發成果明顯且全面,已經建成了智能充電、電力電子、雲平台、大數據、智能調控、智能箱變、新能源微網等研發中心,培養和引進了來自微軟、艾默生、浪潮、電網、中興等著名企業的多位首席科學家,帶領近1000多人的技術研發團隊,取得1000多項技術專利,近3年的研發投入比例呈平穩上升趨勢。

其三是,有一些自己獨創或首創的技術,比如擁有世界首創的220kV及以下模塊化智能預制艙式變電站的完整技術體系和知識產權;研發的城市軌道交通智能箱式變電站和一體化光伏箱變等產品開辟了先河;先後承擔了20多項國家級和30多項省市級項目;唯一能夠同時設計生產高寒(-45°C)、高熱(45°C)、高海拔(5000m)箱變產品的企業。

其四是,有雲平台,特銳德創新性地搭建四層網絡架構的雲平台技術體系,從變電、配電到充放電實現統一調度,是目前世界上最大的新能源汽車大數據雲平台。通過數據信息與調度控制打通設備層、智能監控層、能源管理層以及大數據分析應用層,搭建未來世界最大的智能充電網技術架構,實現變電、配電和充放電一體化。

充電網最為核心的產品是基於電力電子技術的充電模塊,2015年公司在西安成立電力電子研發中心,目前已經是國内最大的充電電力電子研發團隊,創新並完全自主研發了國際領先的主動防護、柔性充電、雙向充放電模塊、全SIC充電模塊、直流功率分配單元、車載雙向OBC(車載充電機)等產品和技術,掌握了智能充放電全系列的知識產權和核心技術,並在技術上保持領先。

最後就是合作面廣,特銳德已經與多家政府平台、公交集團、整車廠、電池廠商合資合作,與國網電動汽車、南方電網產業投資、西安城投、成都交投、上海久事等50家政府平台,南京公交、廊坊交運、湖南龍骧、浙江邁未交運、呼和浩特公青島特銳德電氣股份有限公司、溫州交運、青島公交等14家公交集團,長安、金龍、等6家整車廠及電池廠商億緯鋰能進行了合資合作。

隨著補能行業的進一步發展,合作面還會進一步擴大,涉及到的車企、電池公司會越來越多。

綜上可以看出,由於進入行業比較早,特銳德的先發優勢還是很明顯的。

截止到2021年5月,全國充電運營企業所運營充電樁數量超過1萬台的共有10家,分别為:特來電運營21.9萬台、國家電網運營19.6萬台、星星充電運營19.3萬台、雲快充運營6.7萬台、南方電網運營4.1萬台、依威能源運營2.7萬台、上汽安悅運營2萬台、深圳車電網運營1.6萬台、萬馬愛充運營1.6萬台、中國普天運營1.5萬台。這10家運營商佔總量的91.7%,其餘的運營商佔總量的8.3%。

充電站方面,全國充電運營企業所運營充電站數量超過1萬台的有2家,分别是國家電網運營16萬座、特來電運營15萬座。具體到細分領域的頭部運營商的市場格局如下:

公用充電樁TOP5運營商分别為星星充電、特來電、國家電網、雲快充、南方電網,佔比達77.2%。

專用充電樁TOP5運營商分别為國家電網、特來電、星星充電、上汽安悅、深圳車電網,佔比達92.8%。

直流樁TOP5運營商分别為特來電、國家電網、星星充電、南方電網、雲快充,佔比達85.5%。

交流樁TOP5運營商分别為星星充電、國家電網、特來電、雲快充、依威能源,佔比達79.4%。

從目前整個市場格局來看,特來電在用戶端佔有較高的使用率,覆蓋面比較廣,報告期内,公司繼續保持市場佔有率第一、充電量第一的龍頭地位,在疫情的情況下,公司2020年度累計充電量超過27億度,同比增長30%。但是其最強勁的競爭對手——國家電網依然不容小觑。

國家電網無論是在企業規模、資金實力、企業背景、行業壟斷方面,這是顯而易見的優勢。所有跟電相關的產業,國家電網都涉及到了,在電力賽道的深耕時間也遠遠比特銳德要久遠。

尤其在企業背景方面,國家電網有著得天獨厚的優勢,這一點不必多說,但是幸運的是,國家電網畢竟是非上市企業,最起碼在二級市場上,二者不會短兵相見,你追我趕。

為了進一步發揮規模效應,拉開與國家電網的差距,2021年6月20日,特銳德公告稱,子公司特來電擬通過增資擴股方式引進普洛斯、國家電投、三峽集團等10家戰略投資者,實現產業協調。

新能源上遊之補能充電,風景這邊獨好——特銳德。

作者 慧澤李

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)