與2020年來銷量呈階梯式增長的重卡市場相比,我國客車市場卻踩下了刹車檔。

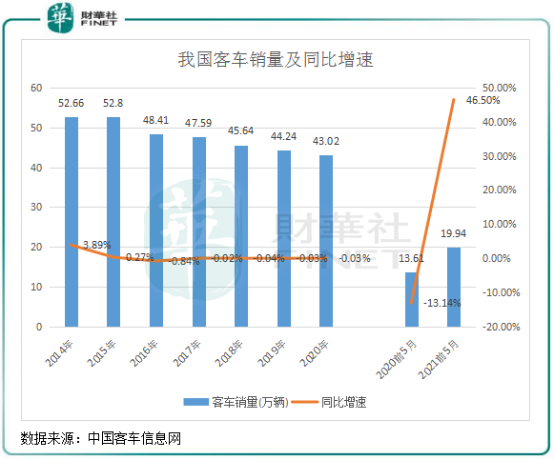

市場萎縮,加上補貼退坡,我國客車行業的至暗時刻持續了幾年時間。根據中國客車信息網數據,2016年以來,我國客車市場總銷量逐年下滑。到了2020年,客車總銷量為43.02萬輛,較2014年幾乎下降了10萬輛。

2021年前五月,受上年同期低基數影響,我國客車銷量達19.94萬輛,同比大幅增長46.5%,較2019年同期亦增長27.2%,就如消費市場一樣呈現出報復性消費的態勢。

但往後的客車銷量能否保持強勁增長勢頭還需打上問號,從行業參與者的角度看,行業實現增長的困阻也讓部分企業發展勢頭出現降溫。

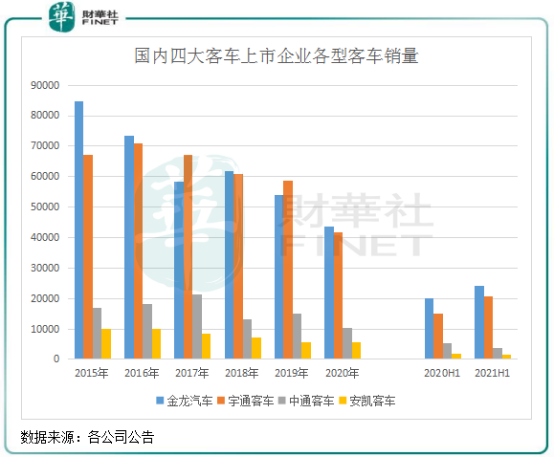

當前,A股四家主營客車整車製造的上市公司已披露2021年上半年銷量數據。

通過梳理該四家上市公司的銷量數據,2015年以來市場集中度提升也依然未能帶動該四家公司的銷量增長。表明在行業需求萎靡的背景下,任何一家公司都難以獨善其身。

客車銷量增長受阻,導致該四家企業多方位遭受打擊。2016年至今,金龍汽車(600686.SH)、宇通客車(600066.SH)、中通客車(000957.SZ)及安凱客車(000868.SZ)的股價累計跌幅分别約為63%、24.8%、49.4%及54%。

業績層面,客車銷量下降意味著財務數據也將受到波及,上述四家企業營收及淨利潤自2016年以來亦雙雙遭到暴擊。以行業龍頭金龍汽車為例,2020年該公司營收為139.6億元,較2015年巅峰時期已接近腰斬;淨利潤則驟降至3190萬元,而2015年淨利潤高達5.35亿元。

在汽車領域,在軌道交通建設及私家車保有量持續上升的情況下,客車這個細分領域的表現使其成為行業的「差等生」,甚至連汽車行業的增速都無法跑赢,導致該領域受到資本市場冷眼對待的原因。

從行業和企業的銷量數據來看,今年上半年或許是市場否極泰來的關鍵時間點。值得注意的是,根據上述四家公司的運營數據,它們半年度銷量兩級分化嚴重。行業老大金龍汽車和老二宇通客車今年上半年的銷量表現靓麗,期内客車銷量分别為23999輛及20588萬輛,分别同比增長20.54%及38.2%。

但同時,體量較小的中通客車和安凱客車上半年銷量卻出現大幅下滑,期内銷量分别同比下滑34.96%及22.33%,依然還處在「冰河期」。

在新能源政策退坡導致的市場需求下降的背景下,客車領域參與者的競爭實力如何也因此顯現出來。中通客車此前表示,市場持續下行使行業競爭加劇,導致產品價格和毛利率大幅下降。

但同行受新能源客車補貼退坡影響,為何金龍汽車和宇通客車在今年上半年實現了翻盤?是否與新能源客車領域的競爭優劣勢有關?

該四家客車企業近年來對補貼有較高依賴,以中通客車為例,2015年至2020年,中通客車收到的新能源補貼分别約為12億元、20億元、7億元、36億元、16億元以及11億元。補貼延遲發放造成公司的應收賬款居高不下,2018年-2020年應收賬款分别高達71億元、65億元及33.6億元,2020年佔總資產比例高達33.9%。

金龍汽車和宇通客車也受到補貼退坡影響,其中金龍汽車2020年應收賬款為67億元,佔總資產比重為28.3%。

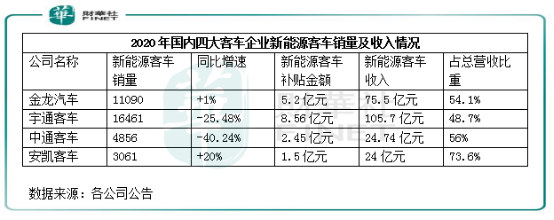

從2020年新能源客車銷量來看,以上四家企業2020年新能源客車銷量增速亦表現分化,但金龍汽車和宇通客車的銷量數量遠超中通客車和安凱客車。

由此看來,新能源客車領域的佈局並不是造成該四家企業上半年銷量兩級分化的原因,新能源客車的需求恢復有待觀察。

兩級分化現象的另一個思考,或與企業在業務佈局、主營產品情況有關。新冠疫情加速了客車行業的「淘汰賽」,在激烈的市場競爭中,也必然會出現強者恒強、優勝劣汰的情況。

在近年來客車市場「報復性消費」的需求下,客車兩大龍頭的優勢成為銷量大幅上漲的基礎。

在業務佈局方面,金龍汽車的銷售渠道更廣,網龍已覆蓋全球160個國家和地區,其中2020年海外市場銷量為16104輛,佔比36.9%。在2020年中國客車出口企業數量排名中,金龍汽車佔比達到了23%,僅次於上汽通用五菱。

今年上半年海外經濟復蘇整體較去年同期有更好的表現,對客車的需求也更大,所以金龍汽車海外市場無疑充當今年上半年增長的驅動力。今年以來,金龍汽車向墨西哥和埃及等國家出口了大量的客車。

宇通客車的產品性價比在行業内更優,在公路市場有超50%的市場份額。該公司以公交、客運和小車的大中型客車為主,其中6月大型客車銷量增長超過90%。今年來,宇通客車專門成立團隊專攻市場的突破,得益於和大型客車市場的品牌優勢,在旅遊大巴方面獲得較大的訂單。

小結:補貼退坡的影響持續發酵,加速了客車市場參與者增長方向的轉變。儘管各大客車企業新能源客車銷售收入佔比不斷提升,但背後都蘊含著行業深層次調整正在發酵升級。

客車行業仍充滿著競爭,充滿著未知數,客車製造企業要想立足,就必須足夠強大,以更優質的產品和更完善的服務來滿足客戶的需求。

未來,新能源客車滲透率提升是大勢所趨,另一方面軌道交通和私家車的增長勢頭不減。對於客車企業來說,加速海外市場的拓展,加大對校車、房車等需求較旺盛的領域佈局,同時在燃料電池車、智能駕駛方面積極順應客車商業模式,企業才能尋找更優的新增長點。

作者:遙遠

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)