眾所周知,在醬酒貴州茅台獨成一檔的情況下,濃香型白酒卻依然佔據著整個行業的霸主寶座,具有最廣泛的消費基礎,所憑借的主要是濃香型陣營擁有眾多著名的實力派。

其中,最為矚目的當屬五糧液(000858.SZ),緊隨其後的還有四川派係的泸州老窖(000568.SZ)、劍南春以及江淮派係的洋河等。

在這些二線梯隊中,泸州老窖也曾當過濃香型老大,有著非常輝煌的過去。

在20世紀90年代之前,泸州老窖才是中國濃香型白酒的老大,80年代末,老窖的產量是川酒六朵金花中其他五朵之和,其主打產品泸州大曲酒更是唯一蟬聯1952、1964、1979、1984、1988年五次國家名酒稱號的酒類。

1988年之後,國家正式放開名酒價格管控。彼時,眾多白酒品牌分成了兩個陣營,包括山西汾酒、泸州老窖在内的大多數品牌選擇了「名酒變民酒」戰略,而貴州茅台、五糧液等少數派則選擇了繼續走高端路線。

這兩種戰略的實質是規模導向還是價格導向。最開始,泸州老窖增量不加價的策略也確實推動了公司規模快速擴張,有過幾年舒心的日子。

然而,時間來到了1996年,我國白酒產量達到了峰值801.3萬噸,行業低端產能過剩。為了整頓行業,90年代後期,政策迅速收緊,再疊加東南亞經濟危機的影響,白酒產量自1997年起經歷了長達七年的負增長,至2004年僅有303萬噸,相較1996年下降了62%。

行業整體萎縮之下,政策收緊和外部環境衝擊放大了「名酒變民酒」戰略的弊端,泸州老窖也逐漸跌出了濃香型第一梯隊,五糧液則一步步實現了反超直至大幅領先。

2001年,泸州老窖推出了國窖1573,首創白酒「窖池」概念,想要通過全新品牌重回高端市場,但受限於當時行業處於調整時期,整體景氣度低。與此同時,在營收考核壓力下,該公司還採取了多元化戰略,最終導致了主品牌價值受損。

2005年至2012年期間,在政策松綁、經濟回暖等利好的刺激下,白酒行業整體呈現出回暖之勢,國窖1573乘風而起重回高端,泸州老窖的業績也獲得了持續增長。

隨後的2012年年末至2014年,政策變化疊加「塑化劑」風波負面衝擊行業,泸州老窖因為對行業調整認識不足,第二次陷入經營困境。

不過,此次該公司迅速採取了行動,很快就從困境中爬了出來。

2015年7月,泸州老窖更換管理層,劉淼和林鋒上任,兩人均為銷售係統出身,號稱「鋒淼組合」。兩人上任後進一步解決了歷史問題,推動公司進行了全面的改革。

例如,把品牌戰略鎖定在「三線、五大超級單品(國窖、窖齡酒、特曲、頭曲和二曲)」,成立國窖1573品牌專營公司,加強對核心市場的把控,形成3大品牌在全國核心市場的控盤分利模式等。

2017年開始,泸州老窖的歷史問題基本清理完畢,公司組建了品牌復興領導小組,走上了持續復興之路。

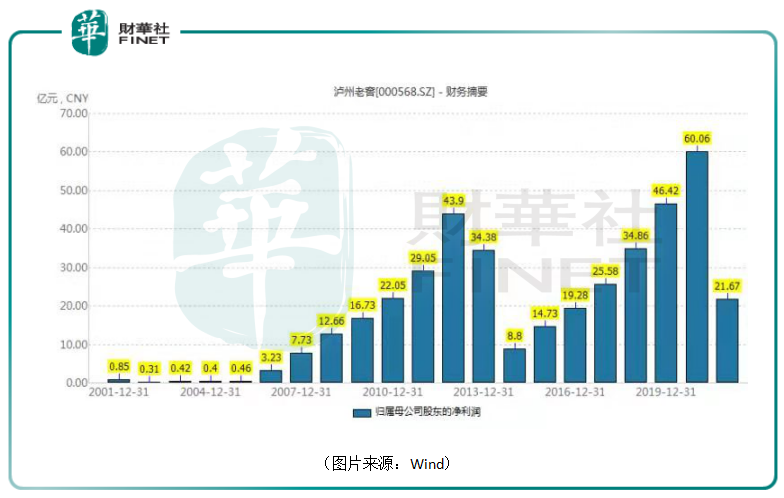

在改革取得成效的同時,該公司的業績也從2014年開始恢復了持續增長的狀態。2020年的淨利潤達到了60.06億元,這也是泸州老窖上市以來的最高水平,而在2021年一季度,該公司實現淨利潤21.67億元,創下了單季度淨利潤新高的記錄。

另外,從7月5日的總市值、2020年的營收及淨利潤等指標綜合來看,在白酒上市公司中,目前泸州老窖明顯弱於貴州茅台和五糧液,與洋河股份、山西汾酒同處白酒行業的第二梯隊,算是重新殺回了行業的前列。

值得注意的是,泸州老窖相較於第二梯隊的其餘競爭對手而言具有一個明顯的優勢,那就是旗下的高端白酒國窖1573,這或許是公司能否坐穩行業第三的關鍵所在。

目前,市場上主流的高端白酒有三款,分别是飛天茅台、普五和國窖1573。

截至2019年,茅五泸在高端白酒市場的佔有率達到了93%,其中飛天茅台的市場份額最高為47%,普五緊隨其後達到了33%,而國窖1573的市佔率則是13%,其他品牌合計僅佔7%。

高端白酒市場上的品牌都是獲得消費者認可的兼具品牌力與產品力的知名產品,其中的茅台已經成了高端酒的代名詞,甚至具有了一定的金融屬性。高端酒作為人情往來及宴請場景中極具社交屬性的商品,在經濟持續向好的前提下具備需求剛性。

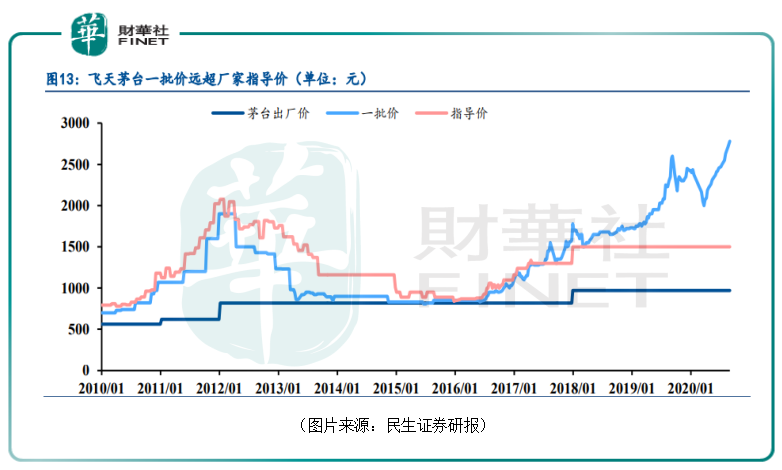

茅台一批價作為高端白酒需求旺盛的風向標,近些年一直在持續上漲。

而展望未來,麥肯錫預測,中國2022年中產及以上階級將主導個人消費的95%以上,同時中產及中產以上階級佔比將提高至近80%,個人財富的積累以及新興中產階級的誕生將會極大程度上刺激消費,進而出現消費升級現象。

白酒行業的高端市場也有望借助消費升級這一持續利好繼續擴容。

不過,從供給端來看,相比中低檔酒,高端白酒的產量佔比極低,呈現資源稀缺性,產能瓶頸也是各大高端白酒不得不面對的一大難題。

不同於醬香型白酒的石窖和清香型白酒的地缸,濃香型白酒釀造需要泥窖,窖底和四壁上的窖泥蘊含豐富的微生物,隨著使用年份的增長,微生物種類更加富集,對酒體的口感大有好處。因此,老窖池也被認為是優質濃香白酒的先決條件。

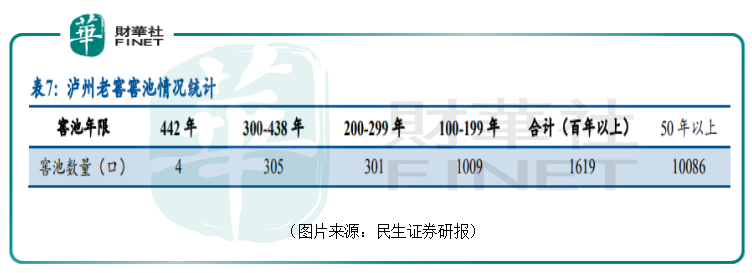

國窖1573就以其基酒僅由百年以上窖池生產而聞名,基酒年產能僅3000多噸,對應國窖1573成品酒為4000-5000噸。

在泸州老窖的窖池中,50年以上的合計有10086個,百年以上的卻僅有1619個。

為了解決產能不足的問題,泸州老窖除了靈活使用公司庫存20000多噸的國窖1573老基酒外,還在2016年實施了30億釀酒工程技改項目,二期也已經開始實施,通過置換老窖池用於生產國窖基酒以釋放產能,公司披露新釀酒基地2020年產能預計達到1萬噸,2021年達6萬噸,目前黃舣釀酒生態園已投糧生產。

已經擴大高端白酒產能的泸州老窖後續也有望在日益增長的高端市場中持續受益。

2020年疫情衝擊過後,白酒行業分化加劇,高端市場更是成為了各大酒企均想分得一杯羹的香饽饽。在這一點上,泸州老窖和茅台、五糧液一樣享有明顯的優勢。

而在高端之外,該公司在其餘價格帶上也有廣泛的佈局,尤其是針對次高端的特曲價格也在穩步上行。

值得一提的是,十三五期間,泸州老窖通過大刀闊斧的改革,品牌實現了價值復興,公司高層也早就表示,要增強重回行業前三的信心。

然而,瞄準行業第三把交椅的可不止泸州老窖一家,山西汾酒、洋河股份也都是強有力的競爭者。

日前,該公司已經明確了未來5年戰略規劃及2030年遠景目標,其中再次提及要回到白酒行業第三的位置。在接下來的十四五期間,泸州老窖能否繼續發力從第二梯隊中脫穎而出坐穩行業第三把交椅讓我們拭目以待。

作者:明羲

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)