2004年1月,劉強東創立京東(09618.HK,JD.US)時,京東是一個自營模式的網站。換句話說,就是網上零售商,類似於品牌的線上商店或沃爾瑪線上版。

這明顯與阿里巴巴(09988.HK, BABA.US)淘寶和天貓的平台模式不同。阿里巴巴的平台業務主要提供交易撮合服務,賺取的是平台佣金和營銷推廣相關的服務費。

京東的自營零售模式,需要自行採購商品並擔當賣家,負責從採購到銷售到物流到售後的全過程。

在傳統零售方式日漸衰微、電商成為主要零售方式的21世紀,供應商並不缺,預見到線上零售將成為主流的大中小型廠家都希望能得到大電商的渠道,將自己的產品推銷出去,所以供應端的資源並非京東需要著墨的重點。

倉儲和物流則不然。

當你控制了從貨物出廠、儲存到運送至終端客戶這一流通過程,你在銷售方面的議價力就越大,例如你能通過減輕供應商的倉儲物流負擔而獲得更高的議價力;能通過對倉儲物流的掌控,降低貨物從供應商運送到終端消費者過程中可能存在的風險,優化消費者的服務體驗;通過物流數據的分析,更有效地分配貨物的市場配置,優化銷售效率同時降低運營成本;更重要的是,能夠通過物流的規模化,提升盈利能力和開發出更多的變現方式。

2007年,京東作出了投資並自建遍佈全國自營物流基礎設施的戰略決策,這其實與它專注於做自營的業務模式相輔相成。正因為參與到整條零售產業鏈的所有過程,京東才有必要在物流端掌握話語權。

相對來說,阿里巴巴的物流憂慮就沒有京東嚴重,因為阿里巴巴從事的電商業務,大部分收入來自平台服務,不需要採購、儲存、運輸、配送貨物。不過,隨著近年自營業務比重增加,阿里巴巴也開始佈局物流基建,卻已遠遠落後於京東。

於2010年10月推出線上電商平台後,京東物流服務的可發揮空間更大,不再局限於自營業務,而是有可能擴展到其他商家甚至個人用戶。

到2021年,京東能夠利用物流的基建規模下一盤更大的棋,例如:為第三方商家提供倉儲物流服務,完善商家服務,提升平台競爭力;能夠獨立提供非購物的物流服務,開辟新的收入來源;能夠利用物流優勢與其他大型電商平台一爭高下;能夠利用大數據、人工智能、機器人等創新科技提高物流效率和降低成本;能夠發展物流地產,發掘更多變現方式……

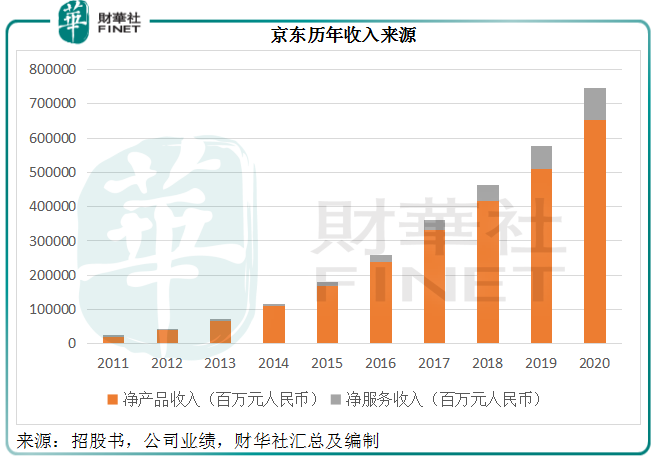

在開展電商業務的初期,京東主要銷售電子產品和家用電器商品,2008年末開始供應日用百貨商品。2010年開啓線上平台,從線上平台的第三方商家賺取佣金和服務費。

從下表可見,反映自營電商業務的淨產品收入仍佔了京東收入的大部分,不過隨著平台服務和物流等其他服務的擴張,近幾年服務收入的比重也在提升。所以,從收入的角度來看,物流的發展為其提供了新的收入來源。

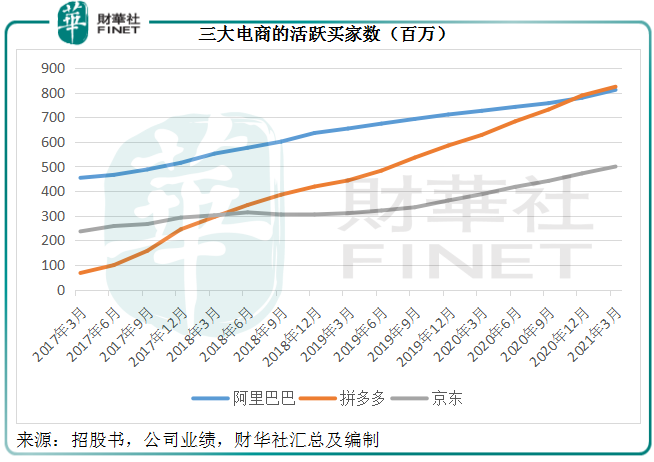

經過十年發展,中國的電商業務已日趨成熟。截至2021年3月31日,阿里巴巴的活躍買家數達到8.11億,拼多多(PDD.US)為8.24億、京東為4.998億。從下圖可見,在專注於下沉市場的拼多多用戶數大幅增長的同時,阿里巴巴和京東的用戶規模增長速度有所放緩。這或意味著電商發展最發達的大城市人口紅利已開發得差不多,恐怕只剩下人均可支配收入或相對較低的下沉市場尚未完全滲透。

所以,電商平台和大型互聯網企業紛紛拓展下沉市場的流量。阿里巴巴、京東、美團(03690.HK)等入局社區團購以及發展消費水平相對較低的區域市場,就是這個道理。

這個時候,京東的物流基礎設施或許發揮了意想不到的優勢。前期佈局的冷鏈、廣闊的地域覆蓋,得以為業務觸角的延伸提供支持。

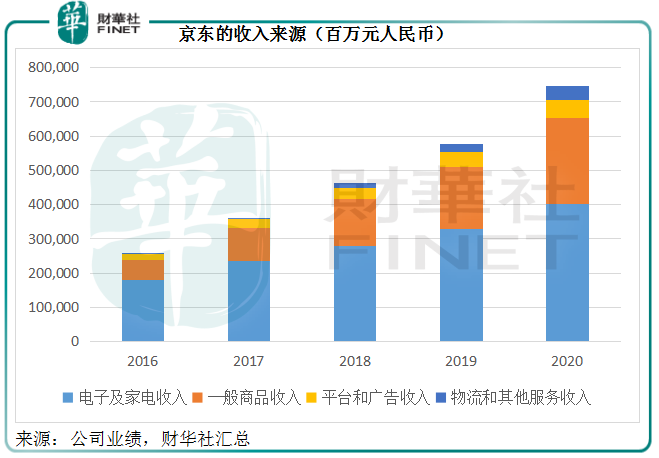

從下圖可見,電子和家電收入一直為京東的主要收入來源,佔了其收入的大半,但是在這幾年,一般商品收入的佔比已大幅提高。

電子和家電產品較為耐用,所以置換頻率不高。但日用品,甚至生鮮產品,雖然容易腐爛和保質期短,購買頻率卻高得多,讓京東的物流優勢有更大的發揮空間。

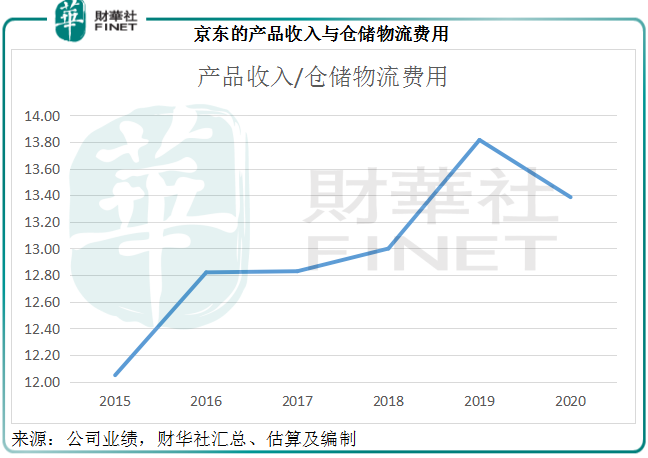

見下圖,單位倉儲物流費用所產生的產品收入持續提高,或反映了這幾年物流服務的規模效應,但2020年的數值顯著下降,可能與其拓展生鮮業務以及疫情期間補貼增加有關。

除了發揮成本優勢之外,物流還提供利潤較高的服務收入,從上圖可見,物流和其他服務收入佔比在提升,從2016年的32.72億元(單位人民幣,下同)增至2020年的404.5億元,佔總收入的比重由2016年的1.27%提高至2020年的5.42%。

由於平台和物流等服務收入的利潤率比包含存貨成本的商品收入高,隨著服務收入的擴大,京東的毛利率得以持續改善。扣除倉儲物流開支前的毛利率由2011年的5.45%,提高至2020年的14.63%;扣除倉儲物流開支後,2011年的毛虧率為1.72%,而到2020年,京東的毛利率已達到8.10%。

毛利率的持續改善,讓京東能夠在2019年扭虧為盈,從獨角獸變為賺錢的互聯網企業。

做大平台、將物流做專業後,京東的變現模式陡然多了起來。

平台的用戶基礎和物流服務的實力,為京東健康(06618.HK)、京東科技(前身京東數科)的發展提供了支持,前者提供保健類產品和服務的銷售和配送,後者提供金融科技類服務,既是理想的變現賽道,又是目前資本市場所青睐的資產。

基於最後一公里物流服務而建立的達達集團(DADA.US),也因為獨特的業務生態,而吸引了京東提前入局。在達達上市之前先拔頭籌,以較低的成本獲得資本增值空間。

京東物流(02618.HK)分拆上市,開辟了新的融資渠道,又體現出京東集團核心資產的價值,且更利於宣傳品牌招徕第三方業務。

物流科技和優勢,也讓京東有底氣發展物流地產。京東於2018年起發展智能物流地產業務,通過持有、開發和管理物流設施及其他房地產,支持京東物流和第三方,而獲得稀缺的土地資源,由於該項業務通過基金管理平台和其他夥伴進行合作,京東在基金中所佔比例不高,無需承擔全額出資的壓力就能獲得土地。

隨著電商的發展,物流地產(倉儲、物流園等)或將成為香馍馍,但拿地是一大難題。京東憑借在物流產業的深刻理解和累積的專業技術,或有利於拿地發展相關項目,而且它的專業能力或可成為賣點。

由於京東與資本方合作,且僅佔少量股權,需要投入的資本額不算大,而且能夠通過與資本方的合作,活化資產。例如,2019年2月,京東智能產業發展與新加坡主權財富基金GIC共同成立基金,京東僅佔20%,GIC承擔剩餘80%,京東向此基金出售部分物流設施,然後再租回這些設施。一方面,由於涉及出售資產,京東可減輕資產壓力;另一方面,租回資產,京東既可降低稅負又能將出售資產收回的資金用於投資回報更佳的項目,提升盈利能力。

此外筆者認為,憑借物流專業優勢,京東或可通過出租或出售這些物流資產予第三方而實現利潤。

這就是京東的煉金術:打造核心競爭優勢——物流,做大做優做強,形成規模效益,盈利能力自然逐步提高,而且更利於拓展收入來源。

毛婷

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)