什麽是戰略?毛利率就是戰略。

這個意思並不說毛利率就是當前各大國内晶圓代工廠要追求的目標,而是未來要追求的目標。

這里面,華為對部分高端手機的被迫停產就是例子。

顯然,關於集成電路產業,已經不是讓利與否的問題了,而是存在與毀滅的兩極選擇,而或許只有存在著,才能逼迫對手以真正的公平來讓生意進行下去。

但是,需要注意的是,戰略,是國家的戰略。國家可以通過國家產業基金、定向減稅免稅、人才補貼等等方式進行戰略投入,因為它意味著最終更高的毛利率,也就是遠期更大的回報,並且不再受制於人。

那麽這里面的一個關鍵點是,這個遠期有多遠呢?

放在晶合集成這家擬在科創板ipo的晶圓代工企業上是清晰的。

2018-2020年間,收入分别為2.17億元、5.33億元、15.12億元,但同期歸母淨利潤卻分别為-11.9億元、-12.43億元、-12.57億元。

並且,以最新研發投向的55nm銅製程研發項目為例,截至2020年底,它的累計支出為2.41億元,而該項目整體預算為15.24億元,即僅該項目的剩餘投入將達到12.83億元。

結合ipo募資的規劃,可以預計這樣的虧損還將持續下去,至於什麽時間點可以盈利,或者說什麽時間點可以盈利,都遠不在投資者的掌控範圍之内。

投資者唯一可以掌控的是堅持保守的投資態度,即在市銷率較低,且歸母淨利潤可能出現轉正盈利的情況下(即使是階段性的盈利),它的價值才是值得投資者進一步跟蹤的。

晶合集成是一家從事12英寸晶圓代工生產的企業,目前主要的生產產品為ddic芯片,即顯示驅動芯片,該芯片是顯示面板不可或缺的重要組成部分,位於顯示面板的主電路和控制電路之間,通過對電位信號特徵(例如相位、峰值、頻率等)的調整與控制,完成對驅動電場的建立與控制,進而實現面板信息顯示。

2020年,來自ddic工藝平台的收入佔比為98.15%。

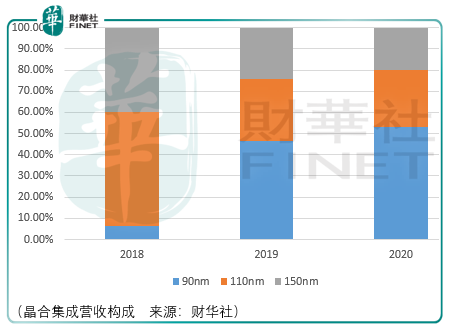

其餘收入佔比較小的芯片類型目前主要處於研發當中。比如cis工藝平台,它的具體名稱叫90nm-cmos圖像傳感器平台,終端的應用領域包括手機攝像頭芯片、3d識别芯片、安防監控芯片;以及mcu工藝平台,具體的名稱為新一代110nm加強型微控制器平台,終端的應用領域包括智能家電芯片、物聯網芯片。

除了對不同應用領域芯片工藝平台的投入以外,工藝製程精度的提升也就是55nm製程節點的投入亦是一大重點。

這兩塊的投入,前者負責拓展收入規模,‘團結’可以一切可以團結的客戶,把生意做大;後者,負責提升收入質量,用毛利率的提升為自身構築一道防火牆,並積極地為自我造血、持續研發投入做出最大的努力。

這份努力是顯而易見的,它已經清晰地體現在高速增長的營收之上,但是在質量上也就是利潤端存在著由於投入期等原因造成的虧損問題。

具體來看。2018-2020年間,晶合集成的營收分别為2.17億元、5.33億元、15.12億元,營業成本就達到了8.19億元、10.7億元、16.41億元。

以2020年為例,其中直接材料開銷1.55億元,直接人工開銷0.14億元,制造費用開銷14.69億元,運輸費用開銷0.027億元。

晶合集成並未具體地列出其細節費用項,但是透過部分原材料採購披露的數據,可以知道,生產性矽片開銷1.89億元,化學品開銷0.55億元,氣體開銷0.89億元,靶材開銷0.26億元,零配件開銷1.71億元,光阻開銷0.45億元,電費開銷0.77億元。

除去這些項目的開銷,餘下部分還剩9.89億元,那麽這一部分可以認為它投入到了相關設備的購買上。

芯片的制作,在經歷了前期的清洗、熱氧化、光刻、刻蝕、去膠後,進入了下列環節。

離子機的離子注入和退火。在真空、低溫環境下,將特定種類的雜質離子以高能離子束的形式植入晶圓表面特定區域。常見的例子元素包括硼、磷、砷等。離子注入後,在高溫環境下消除離子注入導致的晶格缺陷,改變晶圓表面及内部的微觀結構,以實現特定性能。

隨後是擴差。在高溫環境下,使雜質離子在不同離子濃度的區域間發生轉移,改變和控制晶圓内雜質的類型、濃度和分佈,形成不同電特性的區域,改變晶圓的電特性。

再後是沉積設備的化學及物理氣相沉積。化學氣相沉積利用不同分壓的氣態化學原材料在晶圓表面發生化學反應,並在晶圓表面沉積一層固態薄膜。物理氣相沉積利用濺射鍍膜、真空蒸發、離子體鍍膜、分子束外延等物理方法,轟擊靶材,在晶圓表面沉積一層固態薄膜。

也就是說,晶合集成為了購買設備雖然主要造成了當期虧損,但由於設備的使用年限大體在5-10年之間,那麽隨後它的營業成本開支佔比將會出現一定程度的下降,而轉為固定資產的機器設備將以資產減值的形式出現在利潤表中。

2020年,晶合集成的毛利率已從2019年的-100.55%升至-8.57%,這或許是個不錯的消息。但是賬面利潤還主要受到了管理費用、研發費用和財務費用(主要是利息費用)的侵蝕。

或許是出於激烈人才爭奪的考量,2020年,晶合集成投入1.21億元用於股份支付費用,這導致該年管理費用出現了較大的增長,從2019年的1.38億元增至2.74億元。

而利息費用項,2020年它的支出為3.34億元。很顯然,它與快速擴張的產能相關。2018-2020年,晶合集成的產能分别為7.48萬片/年、18.21萬片/年、26.62萬片/年。

那麽為了支撐這樣的產能擴張,於2020年晶合集成的長期借款達到了48.48億元,以及長期應付款達到了9.29億元。

結合2020年仍在手的44.64億元貨幣資金,以及ipo預期募資的165億元,那麽只要晶合集成有這樣的意向,在短期内它可以調整自身的利息費用以調節歸母淨利潤的表現。

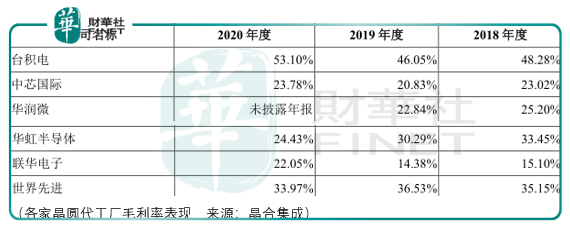

而研發投入上,顯然是無法壓縮的。比對同行的開支,台積電於2020年研發投入為254.2億元、中芯國際於2020年研發投入為46.72億元、聯華電子於2020年研發投入為29.9億元、華虹半導體於2020年研發投入為7.04億元,晶合集成的研發投入僅為2.44億元。

通過上述分析可以知道,雖然在短期内,晶合集成的歸母淨利潤有合理手段調節的空間,使得賬面數字好看一些,但它存在著大股東(合肥國資委)主觀意願上的不確定性,但是投資者可以抓住其中確定的部分,比如它的固定資產的增長是確定的,2018-2020年間,其固定資產分别為52.75億元、72.09億元、77.66億元。

以及,在ipo募資項目的規劃中,它的產能釋放時點是確定的。2021年12月,預計達到3萬片/月的產能,2022年3月,預計達到4萬片/月的產能。而這樣的產能所對應的折舊攤銷(即資產減值)的範圍也是確定的。

那麽,結合確定的部分,在投資時點的選擇上就有了模糊的界限,而儘管是模糊的界限,它依然可以最大程度地降低投資風險。

總體而言,除了絕對地考慮晶合集成的投資機會,還要考慮市場的機會成本。畢竟,晶合集成所生產的產品是b端產品,其客戶的披露可能由於安全上的考慮亦不清晰,因此對普通的投資者就不能夠從產品的功能上,以及客戶的業績表現上,或者客戶的評價上對晶合集成有一個領先市場的判斷。

失去了這個判斷,便只能依託市場的短期評價做短期投資,而長期投資上亦只能依靠模糊的國產替代的長期邏輯,而可能在微觀上面臨巨大的風險。

By周治玮

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)