論資排輩,中煙係在中國乃至全球煙草業的地位無可比擬。

我國對煙草專賣品的產銷和進出口實行專賣管理,並實行煙草專賣許可證制度。中國煙草總公司(CNTC)是中國唯一根據國家煙草專賣制度從事煙草專賣品生產、銷售及進出口業務的實體。

CNTC的主要權限之一就是對煙草專賣品的進出口業務實行專賣專營和統一管理,其全資子公司中煙國際承擔CNTC國際業務的管理和運營工作。而成立於2004年的中煙香港(06055.HK),則為中煙國際負責資本市場運作和國際業務拓展的指定境外平台。

中煙香港的主營業務為面向卷煙廠的煙葉類進出口業務、面向免稅店和批發商的卷煙出口業務,並從2018年5月開始獨家經營新型煙草制品出口至全球海外市場的業務,新型煙草制品主要為加熱不燃燒煙草制品,所以中煙香港也有特定的電子煙概念。

電子煙概念股,思摩爾國際(06969.HK)和霧芯科技(RLX.US),受到監管政策的影響,股價均出現大起大落的情況。

今年以來,思摩爾國際和霧芯科技的股價累計下跌約22%。從下表可見,這兩家上市公司的52周高位是其對應低位的3.6倍和4.4倍,可見這一年期間它們的波動幅度有多大。

相比較而言,中煙香港的股價表現十分淡定,今年以來股價累計上漲23%,而52周高位僅相當於低位的1.5倍,遠低於電子煙上市公司的水平。

根本原因當然包括電子煙監管措施對於持牌煙草貿易公司的正面影響。但中煙香港穩健的基本面估計也是重要的原因。

如果按貿易標的劃分,中煙香港主要經營三大類產品:煙葉(卷煙廠的原材料)、卷煙(成品)和新型煙草制品(例如電子煙)。

這些產品均直接銷往企業,而非消費者,例如煙葉銷售予卷煙廠,卷煙和新型煙草制品銷售給批發商、免稅店或零售商,後者再銷售予終端消費者。

如果按貿易方式來劃分,中煙香港從事進口和出口業務:

進口業務是從世界各地的原產國或地區採購煙葉類產品,並向母公司出售,母公司再轉售給國内的卷煙生產企業;

出口業務包括:1)向海外卷煙生產企業出售煙葉類產品,2)向免稅店和批發商出口卷煙產品,以及3)向全球零售商和批發商出售新型煙草制品。

中煙香港從這些貿易中賺取的差價已由有關規定明確,例如該公司向中煙國際出售煙葉類產品為採購價加6%,而其與供應商的採購價為公平磋商厘定,所以並不能通過擡價或壓價來賺取收益,但卻能通過提升貿易量來擴大收入規模。

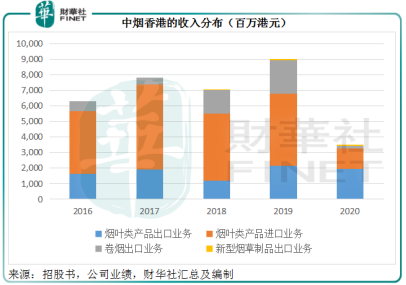

見下圖,過去幾年煙葉類產品進口一直是中煙香港最主要的收入來源,佔比50%以上,但到2020年卻被煙草出口業務反超,主要因為全球疫情以及所導致的供應鏈中斷,令海外企業出口停滞,中煙香港的進口業務受到負面影響,但由於中國疫情控制得力,出口業務仍繼續運營,貢獻大幅超過進口貿易。

2020年,中煙香港的煙草出口佔其2020年總收入的55.5%;煙葉類進口收入佔比為38.8%,其他成品出口業務佔了其餘的5.7%。

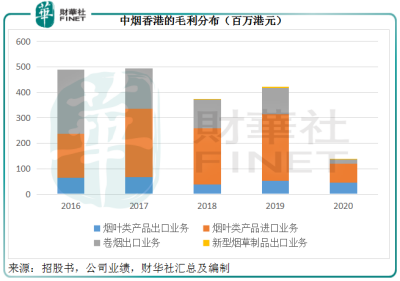

由於中煙香港在進口煙葉產品後,按定價政策在採購價格的基礎上加價6%再向中煙國際出售,其煙葉進口業務能夠大致維持5%以上的毛利率。煙葉類產品出口方面,其定價政策為採購價從售價中減去1%-4%的利潤厘定,毛利率大致不超過4%。

換言之,佔了其收入大半的煙葉進出口業務毛利率基本為確定,其中進口業務的利潤較高。從下圖可見,卷煙類制品出口業務在2016年和2017年貢獻額毛利也十分高,2018年顯著下降,主要因為2018年1月1日起生效的250號文對高端卷煙出口價作出了規限,導致卷煙出口業務毛利率顯著下降。

所以從2018年至今,煙葉類產品進口業務佔了中煙香港總毛利的大半,2018年和2019年期間的毛利佔比約達六成。到2020年該業務分部收入雖然顯著下滑,毛利仍佔了54%。

這解釋了中煙香港2020年業績顯著下滑的原因。

2020年,全球疫情以及所導致的供應鏈中斷,令海外企業出口停滞,中煙香港的煙葉類產品進口數量同比下滑74.25%,至2.25萬噸。儘管單價提高13.29%,進口數量下滑仍拖累整體進口業務收入同比下滑70.83%,至13.51億港元,毛利亦按年下滑71.58%,至7380萬港元。

由於這項重大業務業績下滑,中煙香港的整體收入同比下滑61.22%,至34.81億港元;毛利率下降了0.71個百分點,至3.96%;股東應佔淨利潤同比下降70.15%,至9519萬港元。

最近,中煙香港發佈盈利預喜,預計其截至2021年6月30日止的上半年業績會有較大幅度的增長,其中收入年增幅或不低於85%,淨利潤增幅不低於1.15倍,主要因為:

1、減輕疫情對供應鏈物流的影響初見成效,使得2020年延遲裝運的煙葉類進口產品陸續到港而帶動相關收入大幅增長;

2、降本增效,令行政和經營開支與2020年同期基本持平。

也就是說,於2020年困擾中煙香港的供應鏈問題得到緩解,延期的進口貨物在今年上半年帶來收入的提振。由於2020年的業績基數較低,如此顯著的收入和利潤增幅或不算稀奇。

回顧深受疫情打擊的2020年上半年,收入同比下滑52.06%,至18.85億港元,淨利潤同比驟降56.2%,至5721萬港元。

這份盈喜報告或意味著中煙香港於2021年上半年的收入水平可達34.86億港元以上,淨利潤或達1.23億港元,接近疫情之前水平:2019年上半年收入為39.31億元,淨利潤為1.31億元。

由此可見,這份盈喜反映中煙香港的最新半年業績在後疫情時期趨於正常化,而並非業務經營出現飛躍。

以上對中煙香港的主營業務描述以及定價政策可以看出,作為買辦公司,中煙香港的利潤被控制在特定區間,一方面因為貿易公司本身就是賺差價的生意,與上下遊的博弈限定了價格區間的範圍,另一方面則因為煙草這種特殊產品,在全世界都受到特定的規管。所以,中煙香港的業績提升或主要靠走量。

疫情過後全球供應鏈恢復,中煙香港的貿易活動應可回升,加上免稅店等重啓,利潤較高的卷煙出口業務貢獻增加,將有利於業績的反彈。

值得注意的是,儘管2020年受到疫情影響,中煙香港的新型煙草制品出口收入仍保持強勁的增長勢頭,全年收入同比增長42.84%,至3831萬港元。最近國内收緊電子煙政策,很有可能令更多電子煙企業内銷轉出口,加上中煙香港有意在未來豐富新型煙草的產品範圍,這個業務板塊有可能成為其收入增長驅動力。

無論如何,疫情終將過去,全球貿易復蘇,過去一年因為業績欠佳而環繞中煙香港的陰霾將成過眼雲煙。這期間該公司的股價表現相對穩固,或反映了中煙香港因為「獨家」身份而自帶的「淡定」體質,相對於「炒味」較濃且具有創新概念的思摩爾國際和霧芯科技,它可能稍顯乏味。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)