在新冠疫情的催化下,醫藥、醫械、醫療行業出現了許多10倍大牛股。而在股價上漲的途中,不少股東也是一路套現下車,最終賺得盆滿缽滿。

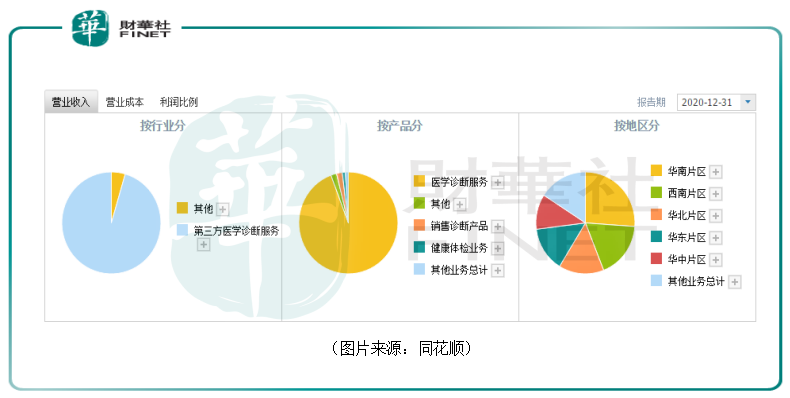

金域醫學(603882.SH)上市於2017年9月,是一家專業從事第三方醫學檢驗及病理診斷業務的獨立醫學實驗室,主業為提供醫學檢驗及病理診斷外包服務,包括醫學檢驗及病理診斷類、非醫學檢驗檢測類、試劑銷售、試劑生產、檢驗信息服務、醫療冷鏈物流。

其中,醫學診斷服務貢獻了公司絕大部分的營收和淨利潤。

在登陸A股市場後,該股曾連收16個漲停板,隨後進入回調期。2018年10月19日,金域醫學的股價跌到15.61元/股,旋即開啓了波瀾壯闊的上漲行情,股價最高時一度達到了178.88元/股。

經統計,上市至今,該公司的股價(前復權)累漲近14倍,算是一只超級大牛股。

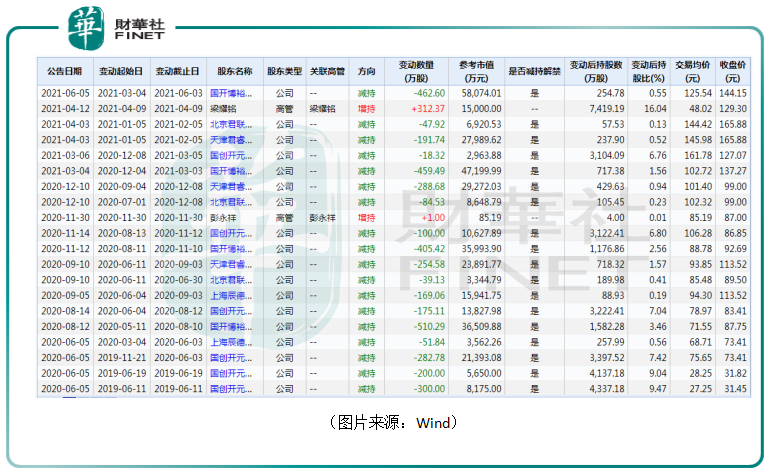

值得注意的是,隨著股價的不斷上漲,越來越多的股東按捺不住,開始大手筆減持,其中就有國創開元股權投資基金(有限合夥)(以下簡稱「國創開元」)、北京君聯茂林股權投資合夥企業(有限合夥)等。

6月8日,金域醫學又發佈公告稱,持股5%以上大股東國創開元擬通過集中競價或大宗交易方式減持其持有的公司股份不超過2775.67萬股,佔公司總股本的6%。

其中,通過集中競價交易減持不超過925.22萬股,佔公司總股本的2%;通過大宗交易減持不超過1850.45萬股,佔公司總股本的4%。

該公司還表示,此次減持為國創開元根據自身資金需求做出的自主決定。

據悉,國創開元減持的這些股份是IPO前取得。

這就是說,這些股份取得時的成本非常低,再加上上市後的分紅,以目前的股價表現來看,減持套現將取得非常豐厚的收益,可謂是極具誘惑。

而該公司股價的暴漲很大程度上和起業績表現有關。

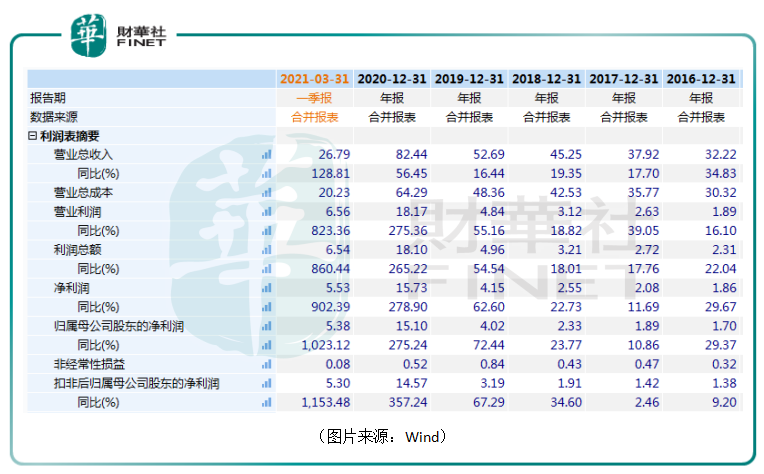

2017年至2019年期間,金域醫學的業績還算不錯。雖然營收和淨利潤的規模還小,但是增速比較可觀。

進入2020年後,其業績突然暴增,尤其是歸母淨利潤。全年,該公司實現營收82.44億元,同比增長56.45%,實現歸母淨利潤15.1億元,同比增長275.24%。

今年一季度,金域醫學的營收則同比增長128.81%至26.79億元,歸母淨利潤同比增長1023.12%至5.38億元。

實際上,2020年、2021年業績的突變離不開新冠疫情的催化。

新冠疫情爆發後,疫情相關檢測需求大幅增加,金域醫學先後在湖北、廣東、吉林、北京、新疆等全國30個省市區及香港、澳門特别行政區開展新冠核酸檢測。

截至2020年12月底,該公司累計開展核酸檢測超過3200萬人份,在2020年貢獻了約27億元的收入增量。

值得一提的是,在6月9日廣州市疫情防控新聞發佈會上,金域醫學副總裁李慧源介紹稱,金域醫學已經將廣州地區的日檢測產能從26萬管提升至35萬管;如果是10混1採樣,則每天可檢測350萬人份,是目前全球新冠核酸檢測日產能最高的單體機構。截至6月8日,公司累計完成檢測853萬人份。

當然了,除了新冠疫情檢測帶來的業績增量之外,金域醫學業績暴增也有其他因素的影響。

例如,2021年一季度,由於規模效應和項目結構優化,該公司的綜合毛利率由上年的37.24%提升至47.10%,提升9.86個百分點。

與此同時,其費用管控見成效,銷售費用率由14.74%下降至11.35%、管理費用率由9.27%下降至7.12%,兩項費用率合計下降5.55個百分點。

總而言之,亮眼的業績表現疊加疫情事件的催化,方才成就了這只10倍大牛股。

雖然目前有新冠疫情檢測業務加持,金域醫學的業績還在大幅增長,但是隨著疫情防控進展,未來新冠相關檢測業務是否繼續保持增長存在不確定性。

不過,該公司所處的賽道ICL被廣泛看好,即使新冠相關檢測業務下滑,前景依然是不錯的。

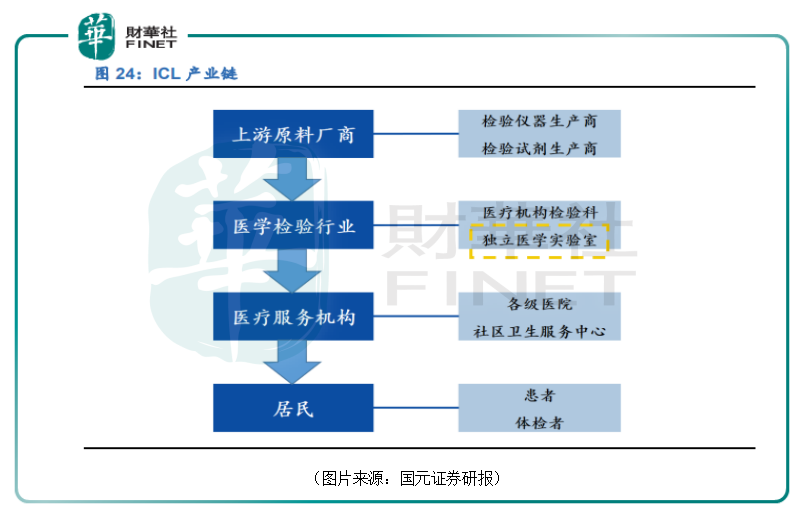

ICL又被稱為獨立醫學實驗室或第三方醫學檢驗實驗室,誕生於專業化分工,是將原本屬於醫院檢驗科、病理科的檢驗業務外包進行集中檢驗,具有規模效應,通過規模化經營、專業化分工提升了檢驗效率及檢驗水平。

而根據2020年《中國衛生健康統計年鑒》的統計數據,2019年國内醫療衛生機構收入為4.64萬億,其中醫學檢驗收入約佔醫療衛生收入的10%左右。

據此估算2019年醫學檢驗市場規模約4640億。第三方醫學檢驗實驗室佔醫學檢驗市場比例約8%,2019年國内第三方醫學檢驗行業市場規模約370億左右。

2015至2019年期間,行業增長率遠高於同期國内GDP同比增長率。市場調研結果顯示,行業滲透率從2015年的5%提升到2020年的8%;對標美國、歐洲、日本等成熟市場35%、50%、67%的第三方醫學檢驗市場份額,中國第三方醫檢行業佔醫學檢驗市場的比例仍較低,行業處於快速發展期。

未來,在社會辦醫、醫聯體建設、按病種付費(DRG)、分級診療等政策利好的驅動下,這個行業的市場空間將不斷被釋放。

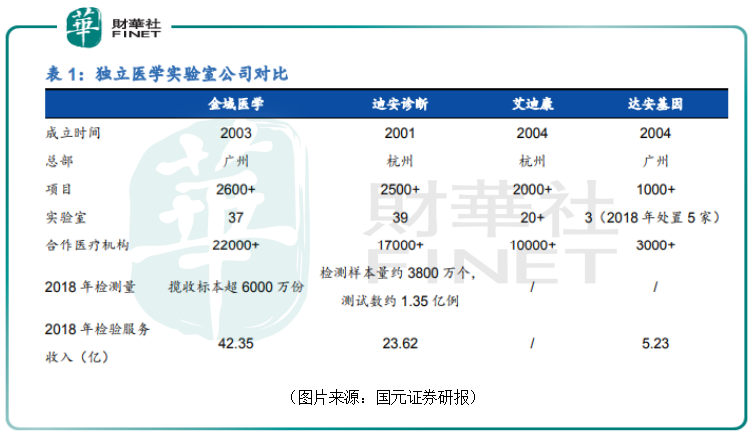

目前,國内在業獨立醫學實驗室已超過1500家,市場競爭激烈,其中全國連鎖、集團化經營的龍頭企業,如金域醫學、迪安診斷(300244.SZ)、艾迪康穩居第三方醫學檢驗服務行業市場佔有率前三。

雖然ICL行業前景向好,不過進一步細分的話,普檢是目前ICL主要存量市場,特檢則是未來更大的增量空間所在。

普檢通常是指醫院檢驗科常規化的、樣本量較大的檢測項目,例如血常規、尿常規、免疫熒光、化學發光等衛計委制定的《醫療機構臨床檢驗項目目錄(2013版)》之内的項目,又稱「表内項目」,共包含醫院可以提供的1462項檢測項目服務。

自2015年以後,ICL被允許提供一些上述目錄之外的監測項目服務,通常稱之為特檢或者「表外項目」,主要包括一些技術或儀器要求較高的檢測項目,例如基因測序、病理診斷等。

之所以說特檢是未來發力的重點,是因為特檢業務定價相對較高,毛利率也要高於普檢,對於上市公司提升盈利能力有很大的幫助。

另外,相較於普檢而言,特檢的門檻更高,目前的競爭也沒那麽激烈。

具體到金域醫學,公司的生化發光、免疫學和綜合檢驗主要為普檢内容,基因學、病理和理化、質譜主要為特檢内容。

近些年來,該公司的業績增長主要也是由特檢業務拉動,而且金域醫學還在大力拓展這個領域。

作為獨立醫學實驗室龍頭,金域醫學長期的前景是光明的,但隨著疫情的消退,其新冠疫情檢測業務不會像現在這樣好,屆時可能會導致公司業績出現波動,這種情況需要時刻關注。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)