和醫藥板塊一樣,A股市場的醫械板塊也是出大牛股的地方。

作為心血管器械領域的龍頭,樂普醫療(300003.SZ)的股價也曾在2019年年初至2020年7月中旬期間飙漲超120%。

不過,在達到巅峰46.96元/股後,該公司旋即調頭向下,股價一路下挫,至6月8日,已經累跌近3成。

同樣是醫療器械行業的龍頭,樂普醫療的股價表現為何如此疲軟?與此同時,醫械行業的邁瑞醫療、微創醫療、先健科技卻於近期持續上漲,股價基本已經收復了前期的跌幅。

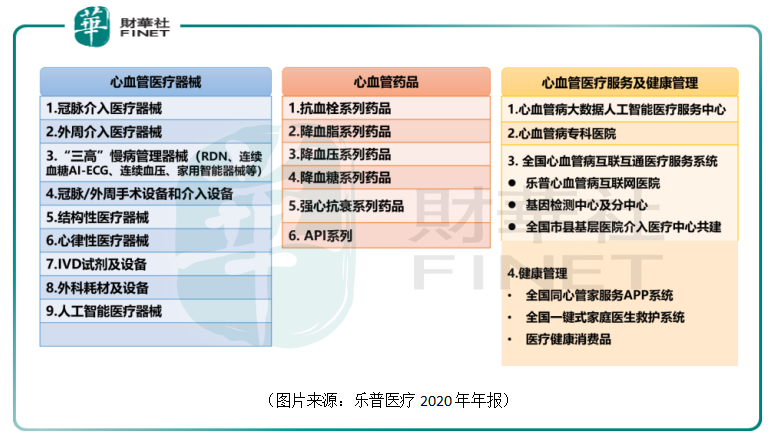

樂普醫療成立於1999年9月,2009年10月在深交所掛牌上市,經過二十餘年的發展,形成了「心血管醫療器械+藥品+醫療服務及健康管理」三大業務板塊。

其中,藥品和醫療器械業務板塊在2020年分别貢獻了42%的收入,並分别貢獻了48%、41%的利潤。

在心血管藥品板塊,硫酸氫氯吡格雷、阿託伐他汀鈣是樂普醫療最為核心的兩大拳頭品種,對板塊整體業績的影響舉足輕重。

2020年是這兩大心血管藥品實施集中採購的首年。

集採導致兩大產品的市場佔有率較集採前顯著上升。例如,主營的阿託伐他汀鈣產品,由集採前的每年銷量9000萬盒左右到2020年提高到3.2億盒。

不過,由於醫療機構銷售價格的顯著降低,樂普醫療藥品營銷收入全年降低。

數據顯示,2020年藥品板塊收入34.12億元,同比下降11.35%,其中制劑業務實現收入28.72億元,同比下降9.91%,原料藥業務實現收入5.4億元,同比下降18.31%。

與此同時,2020年該公司器械板塊實現收入34億元,同比下降1.05%。這主要是由於疫情影響心血管產品銷量及支架集採大幅降價預期下第四季度銷售收入下滑。

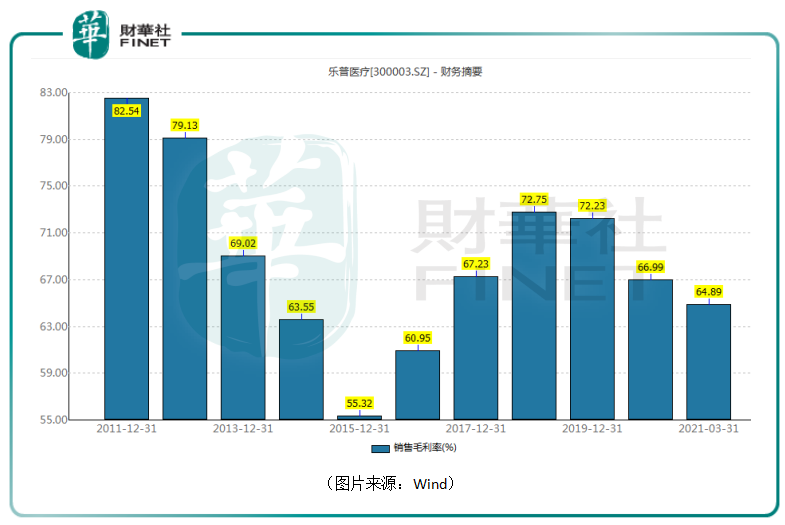

另外,在集採的影響下,樂普醫療藥品板塊全年的毛利率為76.2%,較去年同期減少了2.89個百分點;醫械板塊毛利率為64.62%,較去年同期減少了4.67個百分點。好在醫療服務板塊的毛利率較去年同期增長7.71個百分點,達到47.93%。

最終,該公司全年銷售毛利率為66.99%。這個毛利率依然是比較高的,但是較前兩年已經有所下滑。

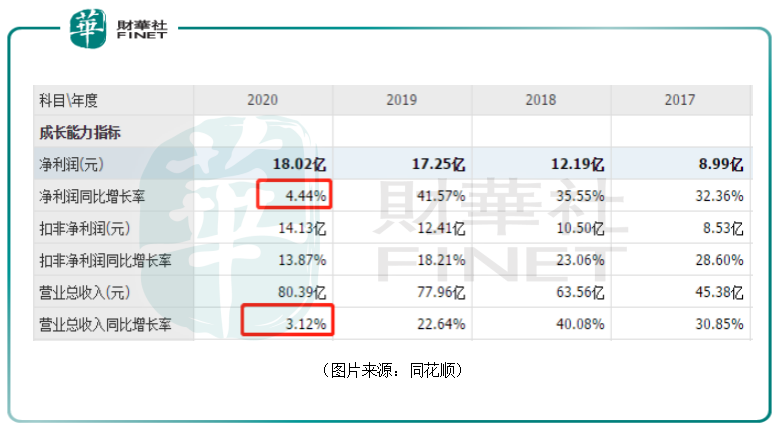

全年的業績方面,樂普醫療實現營收80.39億元,同比增長3.12%,實現歸母淨利潤18.02億元,同比增長4.44%。

該上市公司還是交出了一份增長的答卷,但是增速在大幅放緩。

值得注意的是,雖然2020年的業績表現比較一般,但是該公司2021年一季度的業績表現不錯,超出了一些機構的預期。

今年一季度,樂普醫療實現營收27.49億元,同比增長64.96%,實現歸母淨利潤7.26億元,同比增長89.17%。

期内,該公司業績大幅增長,主要因新冠檢測試劑收入貢獻增量和創新器械產品及人工智能業務顯著增長。

值得一提的是,樂普醫療還在5月31日收到了深交所下發的2020年年報問詢函。

在這份問詢函中,交易所詢問了七個方面的問題。

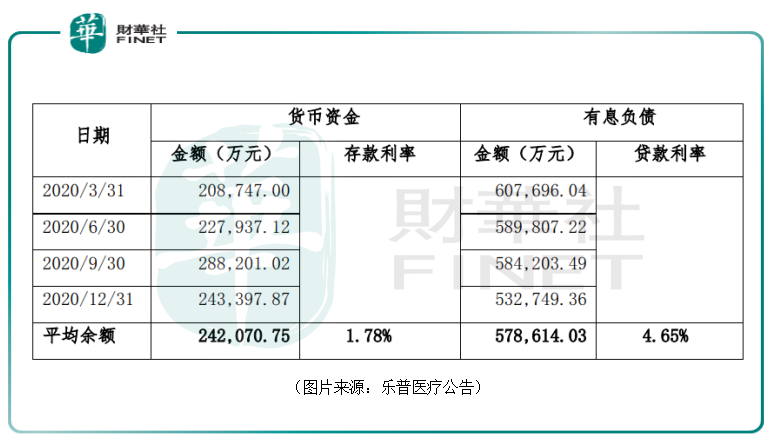

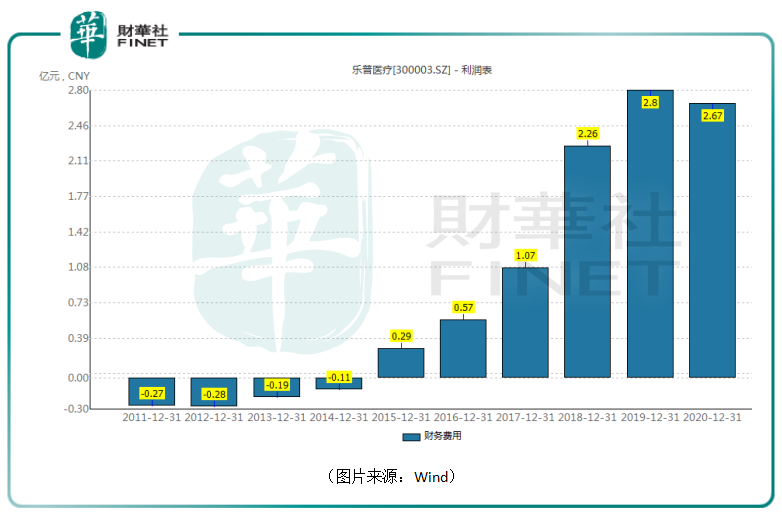

問詢函顯示,截至去年末,該公司貨幣資金期末餘額為24.34億元。而在賬面貨幣資金較充裕情況下,樂普醫療的有息負債總額仍達到53.27億元。

其中,短期借款期末餘額19.02億元,應付債券期末餘額12.19億元,一年内到期的長期借款期末餘額10.92億元,長期借款期末餘額11.15億元。

尤記得前兩年,康得新、康美藥業的大存大貸現象最終引出了這兩家上市公司財務造假的真相,讓不少投資者心有餘悸。

當然,這並不是說有這種現象的公司就一定是財務造假。

樂普醫療就解釋稱,2018年以來,公司所處的行業經歷了國家政策重大變動的衝擊,核心產品都參與國家組織的首次集採,運營面對了較大的不確定性。

而就在重大政策變革前,公司進行了一輪心血管藥品器械的產業整合,公司的負債處在較高水平。在消化政策變動影響的過渡時期,為保障公司現金流的穩定,不發生流動性風險,公司採取了非常謹慎的資金管理原則,確保公司有相對充裕的存量現金。

簡而言之,在節約少量財務成本和公司流動性安全之間,樂普醫療選擇了安全。

這也導致了該公司近些年的財務費用大幅增長,維持在了一個比較高的水平。

除了貨幣資金及有息負債方面的問題之外,交易所還詢問了商譽減值方面的問題。

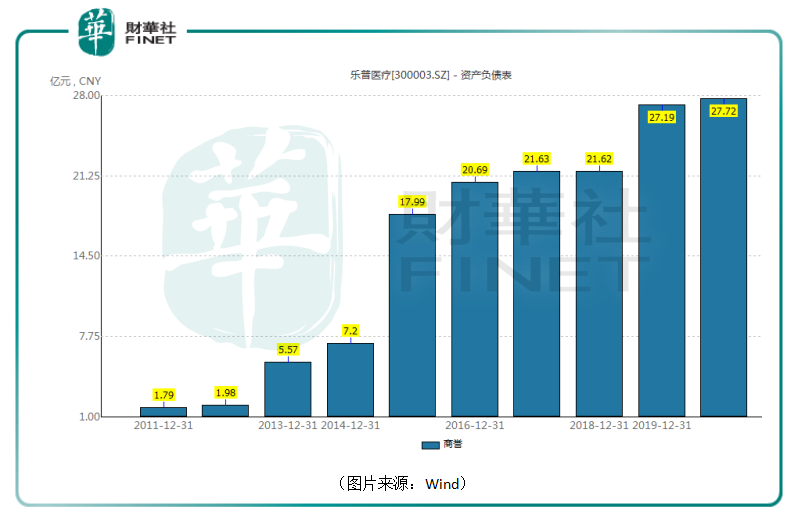

上市以來,樂普醫療圍繞心血管產業鏈進行30餘次並購,這幫助公司成為國内領先的心血管平台型企業的同時,也形成了巨額負債和高額商譽。

問詢函顯示,截至2020年年末,樂普醫療對Comed B.V.、北京樂普藥業、思達醫用、樂普醫電4家公司計提商譽減值準備期末餘額1.63億元,總商譽賬面價值為27.72億元。

上述說過,樂普醫療有兩款藥品為阿託伐他汀鈣片、硫酸氫氯吡格雷以及冠脈支架集採中標,價格大幅下降影響了上市公司的業績,但是樂普醫療未對相關子公司計提商譽減值。

對此,該上市公司回應稱,支架業務由樂普醫療母公司開展,不涉及收購子公司形成的商譽。而硫酸氫氯吡格雷、阿託伐他汀鈣片兩款藥品集採中標後價格顯著下降,但市場份額及佔有率明顯提升。2019年、2020年度樂普藥業和浙江樂普藥業經營業績遠超預測淨利潤。

因此在2020年度商譽減值測試中,考慮集採價格變動預期後,認為不存在減值迹象。

此外,其餘幾個方面的問題,樂普醫療也在6月6日的公告中一一進行了回應。

僅從疲軟的股價表現來看,市場對於樂普醫療的後續發展前景仍然存在疑慮。

不過,該公司近期的一係列資本運作值得關注,這關係著樂普醫療未來的業績和估值。

2020年12月,主營體外診斷試劑及儀器的子公司樂普診斷提交科創板上市申請並獲受理。

不過,日前,樂普醫療卷入了新冠試劑召回風波。

該公司5月30日稱,去年3月20日至今,抗體產品經美國海關統計達841.95萬人份,樂普醫療已與所有經銷商進行了初步統計和核實,其中815.46萬人份試劑是經銷商經停美國發至南美國家的試劑,僅有大約26萬人份進入美國市場。目前正在核實進入美國的大約26萬人份產品經銷商和專業機構的庫存,具體數量尚未有結果。公司正在主動配合美國FDA,對所有經銷商進一步核實庫存並完成此次產品召回。

2021年4月28日,港交所官網信息則顯示,樂普生物科技股份有限公司向港交所遞交招股書,擬於香港上市,這是樂普醫療孵化的一家聚焦於腫瘤治療領域的創新型生物制藥企業。

5月14日,樂普醫療公告稱,擬分拆子公司心泰科技到香港聯交所主板上市。該子公司主要從事結構性心臟病介入用醫療器械的研發、生產及商業化。

在核心產品中標集採可能影響業績的情況下,一旦這三家子公司成功實現上市,並借助資本市場的力量獲得長足發展,那麽樂普醫療的業績也將因此得到提升,進而提高估值。

不過,樂普醫療最終能否得償所願,還有待時間來驗證。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)