2021年是四環醫藥發展「大年」,強勢切入醫美領域,樂提葆等重磅產品迅速佔領國内市場份額,掀起醫美市場和資本市場雙重熱潮。

隨著醫美產品銷售放量,醫美板塊成為四環醫藥新的增長驅動,打開新的增長空間,為四環醫藥業績和中長期成長奠定紮實基礎。

在醫美板塊蒸蒸日上之時,四環醫藥的醫藥板塊也沿著仿創結合的發展思路,繼續穩紮穩打、開創新局。

十幾年前就佈局創新藥研發領域,四環醫藥的創新藥板塊已經發展較為成熟,中國本土CDK4/6抑制劑代表吡羅西尼等多款重磅產品將在未來2-3年内上市,為公司業績提供新的增量。

在「醫美+醫藥」雙輪驅動下,四環醫藥正以全新的内驅動力和外在品牌形象向外界展示一個新四環:兼具内需驅動的剛需屬性和長期成長的穩定性,創造新的企業和社會長效價值。

心血管龍頭四環醫藥,轉型做醫美,在市場激起不小的波瀾。

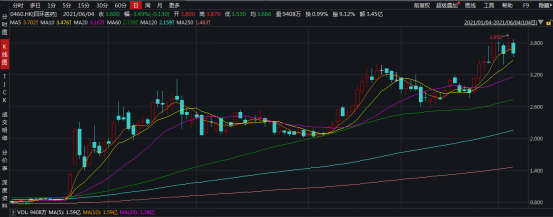

2021年1月20日,四環醫藥股價大漲43%,讓低調的昔日大白馬四環醫藥重新進入投資者視野。

四環醫藥是中國心腦血管處方藥龍頭企業,在國内市場中擁有領先的市場佔有率。

不過此番公司進入公眾視野,並非源於傳統醫藥板塊,而是近年來風靡國内的醫美板塊。

在今年年初,醫美行業坐上「風口」,二級市場醫美概念股持續大漲,在這個大背景下下,早已經低調佈局醫美板塊的四環醫藥迎來爆發,被投資者熱捧。

據Wind數據顯示,年初迄今(截至6月4日),四環醫藥股價已經漲了近3.4倍,在今年4月二級市場「殺估值」下,依然不改強勢上漲趨勢。

四環醫藥做對了什麽?

選擇決定方向,方向決定前途。在堅守傳統醫藥板塊下,四環醫藥果斷向醫美領域發起衝擊。

醫美行業是在全球範圍内發展較為成熟的一個行業,其產品和商業模式已經經過歐美和日韓國家驗證。

艾媒數據顯示,因新冠肺炎疫情影響,醫美行業在去年發展速度略受影響,2020年全球醫美行業市場規模為130億元,同比增長5.2%。預計醫美行業在2021年後將迎來報復性反彈,增至144億美元。

在全球醫美行業穩步發展下,國内醫美行業也迎來井噴。隨著國内消費觀念的改變、消費能力的提升,顔值經濟也開始迅速崛起,醫美行業坐上風口。

據東吳證券研報數據,2020年我國醫美市場近2000億元,2014-2019年增速CAGR(復合年均增長率)約為30%,其中輕醫美佔比持續提升。

而四環醫藥本次進軍的新領域就是輕醫美。

輕醫美是指非手術性醫療美容,具有黏性和成瘾性,是非必需消費品中具有剛需屬性的一類,具有廣闊空間的賽道。

艾媒數據顯示,2020年中國輕醫美市場規模為545億元,預計2021年市場規模將增至798億元。

圍繞著輕醫美佈局,四環醫藥在2021年上半年取得幾大重要節點,對於回顧其醫美條線業務發展具有里程碑式的意義。

2月4日,四環醫藥正式發佈其獨家代理的韓國肉毒毒素產品樂提葆(Letybo100U)品牌。

樂提葆是韓國市場銷量排名第一的肉毒毒素品牌,且馳名全球市場,本次作為四環醫藥獨家引進品牌,同時也是首個及唯一一個獲得中國藥監局上市批準的韓國肉毒毒素產品,解決了中國肉毒毒素市場長期水貨充斥的行業痛點,以安全、可靠,售後有保障等優點迅速佔領市場。

一經上市,樂提葆迅速獲得行業好評,僅發佈會直播期間,就有1000多家機構達成採購意向。今年預計樂提葆出貨量約60萬瓶,未來3年市佔率達30%,將成為中國内地銷售第一的肉毒毒素品牌。

作為一款國内市場唯一的韓國醫美品牌,樂提葆處於進口輕醫美產品窗口期,已經掙得先發優勢,開始實現銷售收入,將從2021年開始為四環醫藥貢獻業績。

在醫美領域,四環醫藥堅持「代理+自主研發」雙模式發展,以求為國内客戶群帶來世界前沿醫美科技和優質產品。

除了肉毒毒素樂提葆外,玻尿酸也是其重點佈局領域。由四環醫藥代理的Hugel玻尿酸也預期能夠快速獲批,有望取得和樂提葆一樣的市場效應。

兩大拳頭產品分别攻佔輕醫美最大的肉毒毒素和玻尿酸市場,四環醫藥業通過精心策劃和巧妙佈局,使得企業強勢切入醫美賽道,並取得確定性的領先優勢。

不僅如此,在四環醫美平台自主研發條線還有童顔針、少女針等重磅產品也將於未來兩三年内陸續上市,醫美產品陣營階梯有序進展,產品矩陣基本覆蓋輕醫美全領域。

在迅速打開國内醫美市場同時,四環醫藥仿創結合的醫藥工業也在有序推進,2021年更是曝出創新藥平台收購、工業大麻和現代中藥全產業鏈基地等諸多發展大事件,在創新藥業務層面的發展,都讓四環醫藥這家曾以多元化仿制藥組合見長的企業煥發新光彩、釋放新價值。

在醫藥工業領域,四環醫藥已經取得不小的成就。

公司原本是心血管處方藥龍頭,2018年IMS數據顯示,全國醫院處方藥市場份額四環醫藥榜上有名,其中心腦血管類藥物市場份額近8.3%。

同時,公司仿制藥也在以研發促發展,不斷匹配、適應新形勢下注冊制、帶量採購等相合規性要求和市場需求。

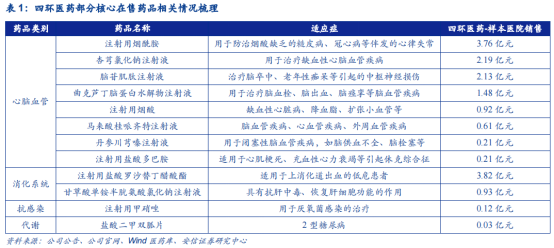

公司在售核心產品包括馬來酸桂哌齊特注射液(克林澳)、注射用煙酰胺(普扶林)、注射用鹽酸羅沙替丁醋酸酯(傑澳)、甘草酸單铵半胱氨酸氯化鈉注射液(回能)、粉液雙室袋產品等,覆蓋心腦血管、消化、抗感染、代謝等領域的多元化組合。

其中,甘草酸單铵半胱氨酸氯化鈉注射液2019年進入醫保,銷售將放量有支撐。

馬來酸桂哌齊特注射液主要用於治療腦血管疾病,四環醫藥佔據領先的市場份額。根據Wind醫藥庫數據,四環制藥、一格制藥的銷售市佔率分别為97.71%、1.04%。

其中,馬來酸桂哌齊特注射液的新適應症(治療急性缺血性腦卒中)已獲批臨床,將對該款產品銷售形成有力支撐。

多元化的仿制藥組合成為四環醫藥現金奶,源源不斷為其輸送可觀利潤,同時也支撐了四環醫藥在醫美、仿制藥、創新藥、甚至原料藥等多方面的投入和研發。

在仿制藥研發方面,四環醫藥圍繞精神神經、心腦血管、消化、抗感染等領域,仿制藥研發管線覆蓋53個在研項目,近期重酒石酸卡巴拉汀膠囊(1.5mg 和 3.0mg)、左乙拉西坦片、加巴噴丁膠囊、小二復方氨基酸注射液(18AA-II)、左乙拉西坦注射用濃溶液獲得藥品生產批件,陸續上市的多款高端仿制藥為公司持續增添增長動力。

在創新研發方面,軒竹生物是四環醫藥重點佈局的創新藥研發平台,經過十多年潛心佈局,有14項在研項目,全面覆蓋腫瘤、代謝、抗感染等領域。

2021年1月,四環醫藥在創新佈局上整合加速,軒竹生物收購國内創新驅動型生物公司康明百奧。

康明百奧在研項目有12個,主要佈局創新雙抗、雙抗ADC等多功能抗體藥物的研發。

在本次收購前,軒竹生物已經估值45億元,疊加此次康明百奧收購價值,軒竹生物目前整體價值應在50億元以上。

隨著這兩年創新藥上市潮持續發酵,上市或將成為四環醫藥推動旗下創新藥平台加速發展的一條必經之路,屆時有望也將帶來四環醫藥的價值的躍遷。

四環醫藥的創新平台不止軒竹生物和康明百奧,還有專注於糖尿病及並發症吉林惠升生物。

吉林惠升生物是糖尿病領域知名創新企業,是國内為數不多的實現糖尿病及並發症領域全產品覆蓋的領先企業,擁有數十款優質糖尿病及並發症產品管線。

對於創新藥的發展,上市固然起到加速器的作用,但慢火煎熬的研發功力更顯一家藥企的實力和底氣。

在四環醫藥創新藥管線資產中,有多款重磅產品即將上市。其中,新一代半合成氨基糖苷類抗生素普拉佐米星已進入III期臨床,其腎毒性風險有望顯著低於前幾代氨基糖苷類藥物;

新一代消化疾病用藥安納拉唑鈉已完成III期臨床入組,其藥品安全性和症狀緩解有望優於同類產品;核心產品吡羅西尼適應症為晚期乳腺癌,目前處於II期臨床。

常年堅持在創新藥領域低調潛行,四環醫藥的創新藥資產藏在深閨,長期被市場忽略和低估。隨著新一代PPI安納拉唑鈉、CDK4/6抑制劑代表吡羅西尼等創新藥物陸續在未來2-3年上市,依託四環醫藥強大的營銷體係,可迅速推進產品的商業化,不僅為公司可持續發展貢獻籌碼,還將填平四環醫藥估值窪地。

醫美與醫藥工業雙輪驅動,仿制藥和創新藥齊飛,當四環醫藥變得不再低調,其發展故事和資產規模依舊是市場津津樂道,並願意深扒的話題。

很少人注意到,四環醫藥作為龍頭藥企,其實力的展現是多方面,不僅表現在醫藥產品領域,還表現在對行業上遊原料藥的拓展和全產業鏈的打造上。

四環醫藥子公司澳康藥業憑借中藥制品優勢,率先在吉利省佈局高含量CBD工業大麻和現代中藥,致力於打造北方工業大麻第一研產銷平台。

在醫藥行業產業鏈上延伸,四環醫藥有充足的產能應對原料藥、中西藥產品的生產和研發,不僅如此,四環醫藥還具備富足的生產產能,發展CMO/ CDMO業務。

醫藥科技和品牌的持續創新是四環醫藥可持續發展的不竭動力。時代洪流滾滾向前,在時間和空間的前進道路上充滿變與不變,有的被歷史抛棄,有的在書寫新歷史。

四環醫藥顯然是後者。

在國内醫藥行業走向創新發展的每一個重要節點,四環醫藥一個沒有落下,從來都是迎頭趕上。

仿制藥向高端、創新藥自主研發、原料藥甚至醫藥全產業鏈的佈局,每一個業務條線的發展和佈局彼此間相互協調又相互借力。

打破既有形象,擁抱醫藥行業科技變革,產品不斷叠代創新,四環醫藥在產品層面的「破」,正讓四環醫藥在產品理念和品牌形象方面迎來「立」,帶來行業新風。

如今的四環醫藥已經被市場定義為一個新四環醫藥,更年輕、更健康、更有發展潛力。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)