時隔三年,從2018年的《民辦教育促進法實施條例(徵求意見稿)》出台,再到近日民促法實施條例靴子落地,懸在民辦教育行業頭頂的「陰雲」終於散去。

過去三年,民促法落地帶來的潛在風險讓民辦教育行業一度產生恐慌情緒,因為民促法對行業的利益輸送、兼並收購、VIE模式等帶來重大的不確定性影響。

教育是政策敏感度極高的行業,此次靴子重磅落地,標志著民辦高教、職教政策風險障礙徹底消除,民辦K9教育則面臨更嚴的規範化監管。這一政策帶來的影響也體現在資本市場上。

民促法出台後首個交易日(5月17日),hth登录入口网页民辦教育板塊出現異動,其中高教領域股價漲勢淩厲,宇華教育(06169.HK)、中教控股(00839.HK)、中國科培(01890.HK)分别大漲9.76%、5.17%及4.99%;而K12教育板塊股價遭到重挫,卓越教育(03978.HK)大跌5.63%,天立教育(01773.HK)跌3.98%。

本次將於今年9月1日起實施的新版《民辦教育促進法實施條例》,相較此前的送審稿並無過多的變化。

高等教育方面,民促法實施條例消除了送審稿中對高等教育「内生+外延」增長模式以及VIE架構相關合規的不確定性,在對於非營利性民辦學校的關聯交易、收購兼並、協議控制等措辭全部删除。

這意味著,政策對民辦高教外延式並購的擴張方式不做限制,且維持對公開、公平、公允的關聯交易的開放態度,民辦高教的政策風險因此得以消除。未來,民辦高教集團可以繼續實施外延式並購,以擴大業務規模,增強盈利能力。

職教方面,職業教育一直是我國鼓勵發展的領域之一。比如去年的政府工作報告提出2020-2021年高職院校擴招200萬人,職業技能培訓35000萬人次以上。

本次民促法延續了對職業教育的支持態度,民促法提到,實施職業教育的公辦學校可以吸引企業的資本、技術、管理等要素,舉辦或者參與舉辦實施職業教育的營利性民辦學校,同時鼓勵企業以獨資、合資、合作等方式依法舉辦或者參與舉辦實施職業教育的民辦學校。

由此可以看到,國家延續對職業教育的鼓勵態度,與十四五規劃對穩步發展職業本科教育、推進職普融通等政策導向相呼應,凸顯出職業教育的重要性,有利於未來職業院校的新建和產教融合進一步發展。

此次民促法消除了高等教育和職業教育未來發展的隱憂,該兩個領域可以丢掉顧慮在賽道上加大擴張步伐。實際上,在過去幾年,上市高教企業在資本的注入下加快外延式並購,市場集中度不斷提升,如希望教育(01765.HK)以「收購+自建」雙擴張,過去五年在校生復合增長率高達37.1%。

在國家對技能培訓的鼓勵下,我國職業教育龍頭中國東方教育(00667.HK)過去幾年以年均新增超過24所學校的速度擴張,不斷擴大市場份額。A股的中公教育(002607.SZ)則在公務員培訓和教師資格培訓方面不斷取得好成績。

在寬松的政策環境下,我國民辦高教和職業教育未來或吸引更多的資本參與其中,資本市場上的估值空間有望提升。Wind數據顯示,2019年我國累計有接近800間民辦高教企業,累計在校生超過700萬人;職業教育企業有3萬多家,數量仍相對不足。而目前在登陸資本市場的高教企業不到15間,已上市的職業教育相關企業則不足10家,所以在政策利好和資本助推下,不排除hth登录入口网页市場未來將迎來高教和職教領域的上市潮,另外大魚吃小魚的收購兼並案例或會更多。

K9教育,指的是從學前教育到初中教育,K12教育則在此基礎上增加了高中教育。

作為國民最基本的義務教育,我國向來對民辦教育企業涉足的義務教育有著較為嚴格的監管措施,而K9教育中的小學和初中就處於義務教育的範疇。包括在本次的民促法中,義務教育和學前教育的政策管控受到進一步加強,為民辦K9教育企業帶來較大的不確定性,這也是hth登录入口网页K12企業在實施條例公佈後股價紛紛受挫的原因。

與送審稿一樣,民促法提出,任何社會組織和個人不得通過兼並收購、協議控制等方式控制實施義務教育、非營利性學前教育的民辦學校;實施義務教育的民辦學校不得與利益關聯方進行交易,民辦學校應當建立利益關聯方交易的信息披露制度。

K9學校以及非營利性幼兒園的兼並收購、協議控制行為被政策明確禁止後,相關企業未來的成長也將更多來自内生增長而非外延收購整合。但值得注意的是,禁止K9關聯方交易條例實際落地或存在一定的難度,因為民促法明確提出:「設立實施義務教育的民辦學校,應當符合當地義務教育發展規劃。」因此政策落實需要地方政府因地制宜,就像地產行業「一城一策」的監管策略一樣。

在今年9月1日以後,民辦義務教育企業協議控制、兼並收購被禁止,將會阻礙相關企業外延式擴張。而實際上,與民辦高教不一樣,近幾年我國K12民辦教育企業的擴張主要以自建形式或託管模式實現業務擴張,這或許是考慮到此前送審稿帶來的潛在風險。例如西南地區發家的天立教育(01773.HK),通過與當地政府合作,獲得大量的政府補貼,實現了輕資產的異地自建校區擴張。

除了協議控制、兼並收購被禁止,義務教育階段的民辦教育企業不得選營利性,因此不得在學校抽取分紅,也不能進行關聯交易,該兩個方面不能進行利益輸送,這有利於國内保障義務教育階段公平以及教育公共資源的更有效利用。

而在現實中,我國K12階段民辦教育企業的學校多是與關聯方交易存在,未來關聯交易的難度將會提升,内部或會重組來應對這一政策。

此外,實施條例提出,實施普通高中教育、義務教育的民辦學校可以基於國家課程標準自主開設有特色的課程,實施教育教學創新;縣級人民政府根據本行政區域實施學前教育、義務教育或者其他公共教育服務的需要,可以與民辦學校簽訂協議,以購買服務等方式,委託其承擔相應教育任務。

這意味著,民辦K9教育企業獲得多元化發展的許可,如課後服務、體育服務、學科培訓等,依靠特色的課程提升競爭力,增加附加服務實現多種收費模式。

從行業層面看,過去幾年民辦高等教育和職業教育因政策潛在風險小、市場需求大的原因,無論是在在校生規模還是營收方面上,發展速度較K12民辦教育企業更快。

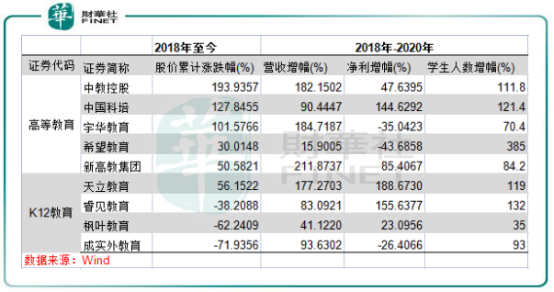

最近這幾年來,不少投行建議謹慎選擇義務教育階段學校,甚至建議規避民辦K9學校,這跟義務教育幾年來政策陰雲籠罩的因素不無關係。在政策的不確定性下,hth登录入口网页民辦高教企業的股價整體上遠優於K12教育企業,其中中教控股、中國科培2018年以來股價累計漲幅分别達194%及127.8%;K12教育領域的睿見教育、楓葉教育(01317.HK)及成實外教育(01565.HK)則出現雙位數跌幅。

在營收和學生人數方面,2018年-2020年高等教育板塊整體增幅優於K12教育板塊。這表明,在政策不確定性下,K12教育企業更多的是通過内生增長以及輕資產模式擴張,而對外擴張較高等教育更為保守。

在此次實施條例出來前,部分民辦K12教育企業為了避免政策風險,而將並購標的重心放在了高教領域,這其中包括成實外教育和睿見教育。

成實外教育於2019年斥資4.76億元收購四川外國語成都學院,並推動後者轉設獨立學院。2020年,該公司以輕資產模式於四川外國語大學成都學院開設宜賓校區。高教板塊為此成為該公司重要的營收板塊,2020年招生人數為1.76萬人,佔比接近3成。

作為華南地區主要從事中小學運營業務的睿見教育,近年來也將高等教育列為其重要的發展戰略,以增加業務的多元化。在2020年報中,睿見教育稱正在尋找針對高等教育學校的潛在並購交易,計劃建立民辦高等教育學院,旨在提供該高等教育領域的大專課程。

年内,睿見教育已獲得四川巴中經濟開發區的一地塊,擬建設成為民辦高等教育學院,預期最多可容納約18,000名學生。此外,該公司計劃於廣東省東莞市建設一所民辦高等教育學院,主要培訓大專學生具備該等企業及相關行業所需技能,預期可容納最多約10,000名學生。

而楓葉教育也有涉足高等教育領域,通過皇岦高等教育機構提供高等教育課程,不過目前仍以中小學業務為主。

未來,高等教育行業在政策和市場需求的利好環境下,不排除更多的民辦K12教育企業涉足高等教育領域,以抵消未來擴張受限制的不利影響。

作者:遙遠

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)