在香港街頭,有不少便利店和餐飲店的服務員是白發蒼蒼、動作遲緩的老年人。為了給子女減輕負擔,香港部分老年人不得不披上工作服,讓日子過得沒那麽寒酸。

香港人口老齡化是發達國家和地區當下正面臨人口結構問題的一個縮影,日本、意大利、英國等發達國家的老齡人口也正考驗著國家的社會保障能力。

從經濟增長和人口老齡化層面看,我國與上個世紀90年代的日本十分類似:經濟增速放緩,65歲以上老人比重加速上升。老齡化,正成為改變整個宏觀經濟結構的大趨勢。

5月11日,我國十年一度的人口普查數據終於揭曉。儘管大眾對我國人口結構狀況已有心理預期,但結果出爐後,大眾對我國人口結構的擔憂並沒有減緩。

因為,這是歷史原因留給我們的舊賬,現在也進入了補償舊賬的階段了。

根據第七次人口普查結果,我國當前人口總數達14.12億人,仍然超過印度繼續坐在人口第一大國的頭把椅上。

這次人口普查的數據有兩大最顯眼的地方,一是人口增速下降;二是65歲以上的老人數量正加速上升。

我國2020年的人口數量較2010年增長率放緩至5.38%,年均增長率下滑至0.53%,比上一個10年下降0.04個百分點,創下1953年中國開始組織人口普查以來的新低。但另一方面,與人口數量增速趨勢相反,我國老齡化趨勢正在加速。

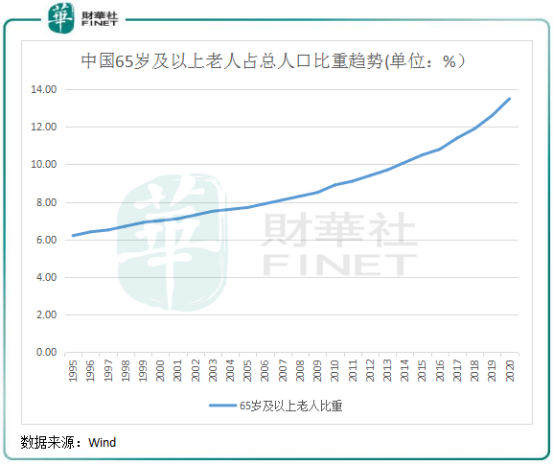

2020年,我國60歲及以上老人佔比超過18.7%,65歲及以上老人佔比佔比則增至19064萬人,佔總人口比重為13.5%,較2010年大幅提升4.6個百分點。

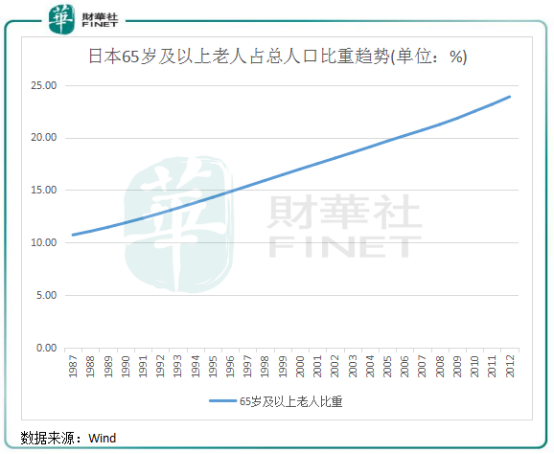

當下中國老齡化的趨勢,像極了上個世紀90年代以來的日本。那個年代開始的日本,經歷著經濟增速下滑、人口老齡化加速的尷尬階段。

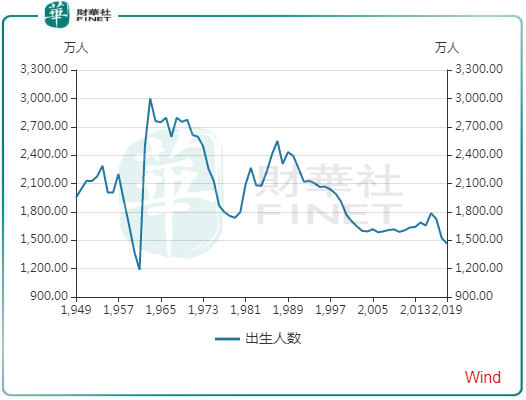

過去十年來,我國老齡人口佔總人口比重呈加速上升趨勢。而因上個世紀六七十年代是我國新生兒數量的高峰期,因而導致近幾年該比重加快上升。

根據聯合國的統計標準,65歲以上人口佔比高於7%,為輕度老齡化,佔比高於14%為中度老齡化。我國在1990年就已進入了輕度老齡化社會,隨著近幾年老齡化趨勢加快,2020年已逼近中度老齡化的警戒線。

人口老齡化的這個趨勢,與日本上個世紀90年代和21世紀前10年相似。直到目前,日本老齡化人口依然在持續增加,2019年老齡化人口比重達到了28%的高位,成為全球老齡化最嚴重的的國家。

根據世界銀行數據,日本、意大利、英國、法國等發達國家老齡化程度排在全球前列,2019年老齡化人數比重在20%左右,中國則以12.6%的比重在2019年排名第十。

考慮到上個世紀六七十年代年均有2000多萬新生兒數量(如下圖所示),且當前還未達到65歲,所以在未來5年之後,我國老齡人口將會呈現更快的上升趨勢。

而另一方面,我國少兒人口比重雖有所回升,但速度較為緩慢。2020年,0-14歲人口比重較2010年上升1.35個百分點,低於同期60歲及以上人口5.44個百分點的增速。

基於此,未來幾年,我國老齡人口增速將遠超過新生兒數量增速,預計老齡化程度也將日趨嚴重。根據中國老齡產業發展報告,預計2030年我國老齡化水平將達到30%。從這個比例看,很明顯未來十年的趨勢較上個十年是加快的。

一個人進入65歲之後,往往會喪失了正常的勞動能力,未能繼續對社會創造出價值,這無疑會加大社會負擔。

法國哲學家、社會學家奧古斯特・孔德說,人口是一個國家的命運。

對於老齡化對經濟結構和產業機構的影響,90年代以來的日本是我們可供參考的先例,因為人口結構對整個宏觀環境的影響是不分國界的。

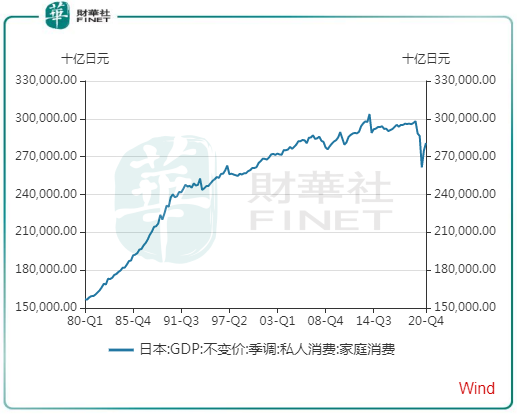

總的來看,在老齡化背景下,老齡化制約社會總需求、降低生產效率、加劇財政負擔。在這幾個方面,日本面臨著較大的壓力。

從日本家庭消費帶來的GDP來看,這一數據的增長趨勢自上世紀90年代起就陷入了緩慢增長的局面,失去了80年代高速增長的勢頭。而90年代起,正是日本老齡化水平加速上升的時期。

國内消費需求增速的放緩,對日本產業結構帶來了根本性的變化,其中制造業是受衝擊最大的產業之一。上世紀90年代至2014年左右,日本制造業帶來的GDP數額整體呈現下滑的趨勢,1997年至2009年下降了近1/4。隨後在全球經濟緩慢復蘇以及日本積極出海的戰略下,日本制造業才出現回暖。

而房地產行業也深受老齡化影響,因為年紀大了以後不需要那麽多物質產品,包括住房空間。根據日本水泥協會數據,1995年左右日本水泥消費量和房地產新開工套數達到頂峰後便不斷下滑。2017年,日本房地產新開工套數下降至100萬套以下,而1990年接近200萬套。

所以,以日本的經歷來看,老齡化對整個國家的經濟運營帶來的挑戰較大。在整體消費萎縮的情況下,制造業、建築業等產業規模增長十分有限,甚至出現負增長,「消費欲望低迷」症狀難以避免。

我國的生育意願已接近日本,老齡化趨勢也正向日本看齊。雖說人口結構均衡問題是困擾一個國家健康發展的極大考驗,但對於創業者來說,老齡化趨勢下也有不少的機遇。

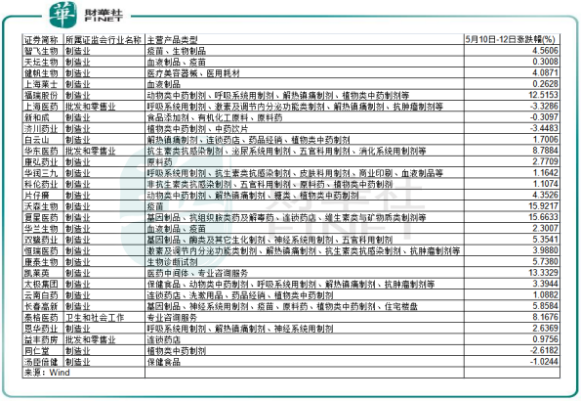

在資本市場上,人口普查數據披露後,A股養老概念股連續強勢上漲,板塊5月10日-12日累計上漲超過8%。根據Wind分類,A股養老概念股累計有50餘家企業,能在各個方面為老齡人口提供各類產品與服務。

實際上,老齡化帶來的契機可以從老年人的需求層面去挖掘。這主要體現在三個方面:養老服務、養老實體產業、養老金融。

養老服務是指為老年人提供必要的生活服務,以滿足其物質生活和精神生活的基本需求。在消費和服務領域,主要包括衣食住行以及殡葬;文娛休閑領域,包括旅遊、棋牌等。

A股在養老服務領域的企業較少,包括零售業的南京新百(600682.SH),文娛產業的宋城演藝(300144.SZ)、中國中免(601888.SH)和錦江酒店(600754.SH),康養領域的萬科A(000002.SZ)、山大地緯(688579.SH)等。

養老實體產業則是老齡化趨勢下市場最為廣闊的領域,主要包括生物制藥、醫療設備和老人用品等。而生物醫藥則起到舉足輕重的地位,因為在中國,一個人一輩子掙的錢,很可能大部分都用在了醫院和藥品上。所以說,對於老齡化趨勢來說,十分利好生物醫藥行業。

根據財華社統計,在A股54只養老概念股中,生物醫藥公司達29家,佔比超過五成。在這些生物醫藥公司中,主營產品包括各類專業藥品、保健品、醫用器材和疫苗等,以及涉及藥品零售和老年用品的業務。

老年人提高在醫療保健等養老實體產業方面的支出是必然趨勢,這些相關企業將受益。以老年用品為例,日本老人尿片在2014年的銷售量首次超過了嬰兒尿片,可見老齡人口對老年用品的需求之大。

從資本市場表現看,人口普查數據披露起的三個交易日内,該29家相關企業的股價大部分均取得不同程度的上漲。

養老金融亦是老齡化趨勢下的重磅投資領域。在社會保障水平未達到中老年人的需求時,中老年人對以壽險為主的保險需求更高。根據瑞再Sigma數據,日本在老齡化加速的20世紀末,其壽險深度超過了8.5,處於歷史最高位。日本生命保險協會數據顯示,2018年日本保險密度為7.7%,超過世界平均的5.4%,保費收入市佔率位居全球第三。

在A股養老概念股中,有7家企業設計養老金融領域,包括中國平安(601318.SH)、中國人壽(601628.SH)和建設銀行(601939.SH)等,這些企業的產品涉及養老保險、健康險等領域。

未來,我國保險產品的滲透率會受益於老齡化進程加深而逐步提升。

作者:遙遠

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)