2021年5月11日,上海醫藥(601607.SH)(02607.HK)和雲南白藥(000538.SZ)同步披露公告,雲南白藥擬與上海醫藥關聯方上海潭東共同參與上海醫藥非公開發行合計不超過8.52億股的A股股票,發行價格為16.87元/股,擬募集的資金不超過143.84億元人民幣(單位下同)。

此次,上海醫藥非公開發行中,雲南白藥將以戰略投資者身份,通過自有資金認購上海醫藥非公開發行A股約6.656億股,認購總金額不超過112.29億元。

值得注意的是,雲南白藥目前股價正創出年内新低,不拿錢去回購,反而去做戰略投資,難道2020年炒股賺錢讓雲南白藥信心大膨脹了,準備抄底上海醫藥?

未入股上海醫藥之前,雲南白藥一季度淨利潤及股價表現是不儘人意的。

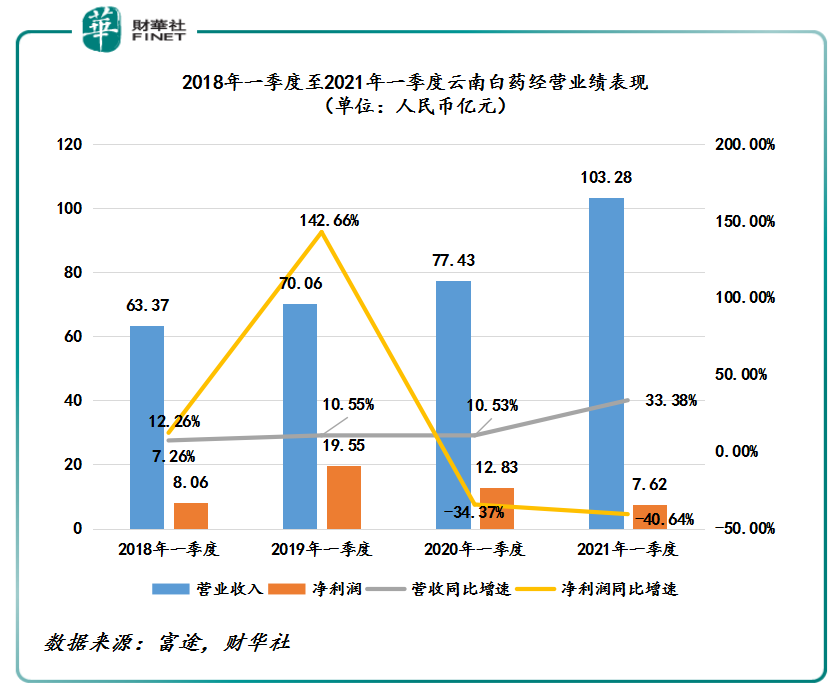

4月27日,雲南白藥發佈2021年一季度業績報告,期内營收103.28億元,同比增長33.38%,淨利潤7.62億元,同比下降40.64%。其中,一季度淨利潤增速出現連續兩年加速下滑的態勢。

或許是受一季度淨利潤表現不佳的影響,雲南白藥股價出現加速下跌的情況。截至5月11日收盤,雲南白藥股價為101.85元,處於年内新低的位置。從年内股價163.28元高點計,雲南白藥股價跌幅已高達37.6%。其中,一季度業績披露之後,雲南白藥股價回調愈發明顯。截至4月28日至5月11日,短短7個交易日里,雲南白藥股價跌幅為11.4%。

正當投資者憧憬雲南白藥是否會像2020年12月底一樣,在股價持續下行的時候,公司發起一波回購以提振股價。然而,5月11日晚,雲南白藥逾百億入股上海醫藥的公告發出後,打消了回購提振股價的可能性。不少投資者笑談「去年炒股賺了不少錢,今年是想抄底上海醫藥了吧。」

2020年雲南白藥非經常性損益達到26億元,幾乎與扣非淨利潤持平,可見投資收益頗豐。據2020年報顯示,雲南白藥2020年非經常性損益中金額最大的為持有交易性金融資產等投資收益,金額達26.18億元,2018年和2019年這一金額分别為3.2億元和1.6億元。相關資料表明,雲南白藥在2020年投資了包括小米集團、騰訊控股、恒瑞醫藥等在内多家企業,所獲不菲。

與過往的投資是有所不同的是,此次逾百億資金入股上海醫藥,並成為上海醫藥的第二大股東,戰略意義是非常重大的。

2017年至2020年國企混改激發了雲南白藥新一輪的增長動力,從2017年增資擴股引入新華都和魚躍科技,並完成吸收合並雲南白藥控股之後,公司啓動新一輪的薪酬制度改革、員工持股以及股權激勵機制,極大調動了員工的積極性。與此同時,雲南白藥四大主營業務(藥品、大健康、醫藥商業和中藥保健)定位更加精準和差異化,四大主營業務收入均出現不同程度的上漲。在四大主營業務板塊驅動之下,雲南白藥2017年至2020年營收維持10.5%的復合增速。

雖然整體收入保持良好增長,但雲南白藥在醫藥商業領域也只不過是個區域龍頭,相較於全國性的流動企業還有很大的差距。此外,2020年醫藥商業毛利率僅有3%,遠低於其他醫藥商業藥企。

改革之箭已離弦,混改帶來的發展動力仍在延續,核心業務醫藥商業如何在行業集中度不斷提升的形勢下突圍,並將盈利空間提起了,就成為雲南白藥首要解決的問題。

具體而言,隨著生物技術、人工智能與大數據等尖端技術的發展融合,醫藥健康產業正面臨颠覆性的變革與重構。疊加我國醫藥改革進入深水區,「兩票制」、「零加成」在全國等級公立醫院的基本實施完成,醫藥商業領域的整合正不斷加速,行業集中度不斷向中國醫藥、上海醫藥、華潤醫藥、國藥控股及九州通等龍頭企業靠攏。在此形勢之下,雲南白藥能否把握產業變革的重要機遇對於企業未來發展至關重要。

此次,逾百億入股上海醫藥成為重要的股東,對於雲南白藥來講,是一個突圍的機會。

上海醫藥是國内第二大全國性醫藥流通企業和最大的進口藥品服務平台。分銷網絡覆蓋全國31個省、直轄市及自治區,其中通過控股子公司直接覆蓋全國24個省、直轄市及自治區,覆蓋各類醫療機構超過3.2萬家,零售網絡分佈在全國16個省市區,零售藥房總數超過2,000家。此外,上海醫藥在國際市場渠道建設具有一定優勢。據了解,上海醫藥原料藥銷售已經觸達至50多個國家。

向前看,入股上海醫藥對於雲南白藥的醫藥商業板塊全國性擴張及國際化發展意義是非常重大的。

除此之外,與雲南白藥藥品及大健康板塊同樣有協同的地方。上海醫藥擁有豐富的產品線,常年生產約700個藥品種類,主要覆蓋抗腫瘤、心腦血管、精神神經、抗感染、自身免疫、消化代謝和呼吸系統七大治療領域,銷售過億元的產品達35個。其中抗感染、自身免疫等與白藥現有業務以及未來骨傷科、醫美等戰略賽道關聯,可與雲南白藥的產品及服務形成互動,進行有效的全產業鏈戰略整合,為用戶提供解決方案的質量得以進一步提升。

此次,逾百億入股上海醫藥,讓投資者看到雲南白藥賺來的錢不是完全用於「炒股」,而是聚焦到創新和主營業務上。入股上海醫藥將會給雲南白藥帶來怎樣的業績變化,只能且看且行吧。

文:一枝

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)