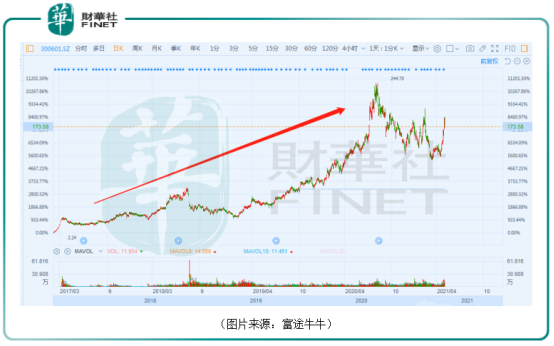

近期,印度新冠疫情大爆發,一天新增數十萬確診病例。在此消息的刺激下,全球各個資本市場的疫苗概念股就像坐了火箭一般,迎來了一波瘋漲。A股市場也不例外,疫苗板塊也是乘勢大漲,其中的康泰生物(300601.SZ)就備受投資者關注,其股價業在4月19日至5月6日期間飙漲了45%。不過,5月7日,該股跟隨板塊大跌了7.11%。

不過,近期暴漲的疫苗概念股也不都有新冠疫苗這款產品,其中有些是真的受益於疫情,有的則只是短線資金借機炒作。

康泰生物上市於2017年2月,主營業務為人用疫苗的研發、生產和銷售。目前已上市銷售的產品包括無細胞百白破b型流感嗜血桿菌聯合疫苗(四聯苗)、23價肺炎球菌多糖疫苗、重組乙型肝炎疫苗(釀酒酵母)、b型流感嗜血桿菌結合疫苗和麻疹風疹聯合減毒活疫苗。

在新冠疫情爆發後,該公司開始佈局研發新冠疫苗。

2020年9月29日,康泰生物公告稱,近日收到國家藥品監督管理局出具的藥物臨床試驗批件(批件號:2020L00041)。審批結論:為應對新型冠狀病毒感染的肺炎疫情,經特别專家組評議審核,應急批準本品進行臨床試驗,適應症為預防由SARS-CoV-2感染而引起的新型冠狀病毒肺炎(COVID-19)。

此次臨床試驗批件有效期為12個月。

臨床前研究數據則顯示:新型冠狀病毒滅活疫苗(Vero細胞)在小鼠、大鼠、食蟹猴體内能誘導產生高水平的中和抗體。食蟹猴攻毒實驗表明,此疫苗免疫的動物可耐受高滴度新冠病毒攻擊,顯示出良好的保護效果。

時間來到今年4月8日,康泰生物再次傳出好消息。該公司發佈了自主研發的滅活新冠疫苗I/II期臨床試驗數據預印版,顯示出優異的安全性和免疫原性。中劑量5ug,0、28天兩針免疫28天後,活病毒中和抗體GMT(IU/ml)為131.7,為康復者血清中和抗體GMT49.7的2.65倍。

根據東興證券醫藥團隊整理的新冠疫苗臨床數據對比顯示,真病毒中和抗體滴度疫苗組/康復者倍數位列國内第一,全球第四。

一些券商機構表示,康泰生物自研的滅活新冠疫苗有望今年年内上市。

公告還顯示,除了上述這款疫苗外,康泰生物也佈局了另外兩條技術路線的新冠疫苗研發,包括阿斯利康獨家授權該公司進行研發、生產及商業化的ChAdOx1腺病毒載體疫苗、重組VSV病毒載體疫苗。

不難發現,康泰生物確實有在研的新冠疫苗,研究的進展和數據也不錯,但是這款產品畢竟還沒上市,未來能否順利通過三期臨床試驗以及上市後究竟能帶來多大利潤空間仍有待時間檢驗。

因此,從目前的情況來看,該公司近期股價的飙漲更多還是資金借機炒作的結果。

值得注意的是,即使抛開新冠疫苗可能帶來的業績增量,康泰生物上市這幾年的業績其實本就比較優秀。

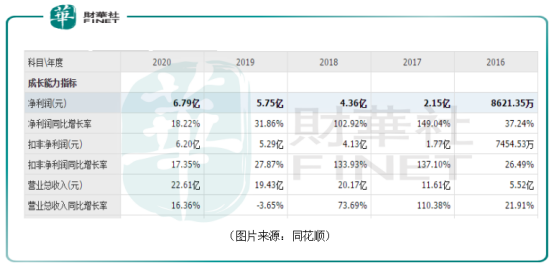

數據顯示,2018年至2020年期間,該公司的營收分别為20.17億元、19.43億元、22.61億元,淨利潤分别為4.36億元、5.75億元、6.79億元。

不過,淨利潤處於增長狀態,但是期間的增速在持續下滑,這一點是需要關注的。

2021年一季度業績則顯示,康泰生物在期内實現營收2.77億元,同比增長56.31%,實現淨利潤2515.26萬元,同比增長937.58%。

一季度淨利增長近10倍有兩個原因:一是2020年同期基數低;二是疫情影響消退,業績在恢復。

值得一提的是,在業績增長的同時,該上市公司的股價(前復權)從2017年的發行價3.29元/股漲到了5月7日的173.58元/股,期間漲幅超過50倍,非常亮眼。

而康泰生物的業績和股價之所以有優異的表現主要還是公司的多款產品銷量基本處於增長趨勢。

以公司的核心產品無細胞百白破b型流感嗜血桿菌聯合疫苗(四聯苗)為例,國内上市的多聯苗主要是Hib係列疫苗,包括智飛生物的三聯苗,康泰生物的四聯苗以及巴斯德的五聯苗。

三種多聯苗中,三聯苗差異化相對明顯,而四聯苗與五聯苗的競爭關係更為直接。

經查詢,康泰的四聯苗於2012年7月獲批上市,2013年正式上市銷售。在2013年至2015年期間,四聯苗快速放量,2015年銷量與銷售額分别達到96萬支和1.34億元。

等到了2018年,四聯苗的年銷量躍升至420萬支左右,銷售額達到11.6億元。

而2020年的數據顯示,期内公司累計實現疫苗批簽發1408.66萬支,同比下滑55.06%,其中乙肝疫苗201.03萬支,同比下降90.61%,四聯苗556.33萬支,同比增長16.56%,23價肺炎球菌多糖苗408.46萬支,同比增長357.61%,Hib疫苗242.84萬支,同比增長12.1%。

收入方面,2020年,以四聯苗為主的二類苗合計收入22.3億元,同比增長20.75%,佔收入比重達到98.62%,毛利率90.41%;以乙肝疫苗、麻風疫苗為主的一類苗實現收入2883.14萬元,同比下降69.83%,佔收入比重下降至1.28%。

其中,核心產品四聯苗2020年實現收入13.62億元,同比增長15.47%,佔收入比重達到了60%。

從長期來看,核心產品四聯苗的市場空間依然值得期待,主要有以下幾方面的原因:

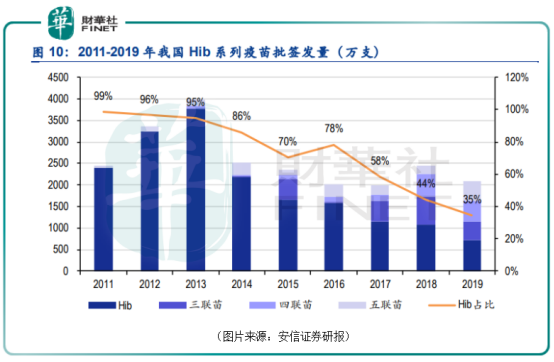

一是對Hib疫苗的多聯替代空間大。由於多聯苗有減少接種次數,減少防腐劑與佐劑的劑量等優勢,疫苗多聯多價化正成為行業發展趨勢之一。

數據顯示,Hib疫苗的批簽發佔比持續下滑,2019年已下降至35%,相反多聯苗的空間則在逐漸增大。

二是五聯苗國内供給有限,而且康泰生物的五聯苗也有望接力上市。

三是多聯苗研發壁壘較高,競爭不激烈。目前,國内上市的國產多聯苗仍只有康泰的四聯苗和智飛生物的三聯苗,其餘國内在研多聯苗的研發進度則多處於早期。

另外,康泰生物的研發管線在國内疫苗行業算是非常豐富的。目前,除已上市的5種疫苗外,吸附無細胞百白破聯合疫苗已獲得藥品注冊批件,同時康泰生物擁有在研項目30餘項,其中已申請藥品注冊批件3項,口服五價重配輪狀病毒減毒活疫苗、四價手足口病疫苗、麻腮風水痘疫苗等多聯多價疫苗已佈局研制。

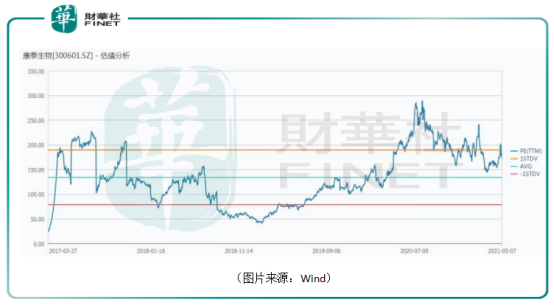

上市至今的四年時間内股價累漲超50倍放在整個A股市場也算得上是非常驚豔的表現,但是也由此為康泰生物帶來了一些隱憂。

目前該公司的估值較巅峰期接近300倍下降了不少,但是仍然有170倍,高於平均值,也要高於行業絕大多數同行。

另外,股價漲了這麽多倍, 一些股東、高管正在持續減持套現,這也會對公司股價形成一定打壓。

作者:雲知風起

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)