在財華社前期《沒有完美的資產,中國科培價值簡析》文章中,筆者分析了高教企業的價值關鍵點:一個滿足低估值、高確定性、高增長預期、高流動性的資產是不存在的,高教資產可以滿足高確定性、高流動性、階段低估值,然而由於這門生意由長期所構建的品牌資產支撐,因此,倘若企業期望提升營收規模,那麽短期内唯有通過並購外校的方式才能支撐投資者不斷提升的預期(估價),但由於品牌價值的稀缺性,這樣的並購從長期來看會降低自身的roe,因此完美的資產是不存在的。

放在國聯股份身上亦是如此。

2021年4月28日,國聯股份披露的2021年一季度報告,顯示營收大幅增長155.16%至60.76億元、歸母淨利潤大幅增長91.57%至0.78億元。

然而有趣的是,向來喜歡提前反應的a股市場在這一次的國聯股價表現中卻呈現了頹勢:3月中旬以來的國聯股價並未創出歷史新高。

而筆者透過與之商業模式類似的科通芯城的歷史表現發現,儘管國聯股份自2016年以來的營收、歸母淨利潤復合增速非常亮眼,然而由於結構因素,這樣亮眼的增長難以持續,相反,伴隨著市場不斷擡高的熱情,參與其中的投資者有可能受到來自2021年5月下旬、2022年7月末核心股東股權限售解禁到期的巨大衝擊。

在此時此刻,國聯股份的投資風險應當引起大家的重視。

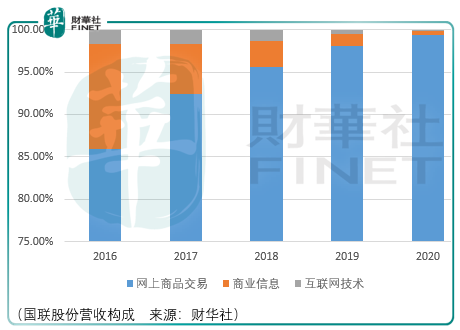

國聯股份是一家以自營電商為主的塗料、衛生用品、玻璃、造紙、化肥、糧油類產品的b2b電商服務平台,其中塗料自營銷售產品為核心收入來源,2019-2020年間的收入佔比分别為71.14%、68.18%。

國聯股份歷史取得的巨大成功來源於三個方面。

其一,差異化定位。做b2b交易類生意的上市公司有很多,其各自在所處的行業均具有較強的市場地位,如慧聰集團在内貿服務領域和廣電、工程機械、it行業,上海鋼聯在鋼鐵行業,生意寶在化工行業,焦點科技在外貿服務行業,科通芯城在ic元器件行業具有較大優勢地位。

因此,國聯股份選擇塗料化工、玻璃、衛生用品、塑料、造紙、化肥、糧油等行業除了不必面臨可能的價格競爭外,對於自身建立一定的護城河奠定了核心基礎。

其二,更低成本解決上下遊需求。國聯的自營平台多多電商選擇的塗料化工、玻璃、衛生用品行業具有上遊生產廠商相對集中、下遊終端用戶相對分散等特點。下遊中小企業眾多,議價能力弱,以渠道銷售為主、流通環節多,貨源不穩定,屬地服務不足,上下遊的採銷效率較低,採銷成本較高。

這些行業都是國聯基於國聯資源網的商業信息服務業務服務多年的行業,擁有深厚的上下遊資源關係,運營團隊的行業經驗豐富,以此為基礎成立的多多電商,重點通過自營電商以集合採購、供應鏈上下遊延伸等策略,有力地保障了貨源,並提高了集合議價能力。同時通過多多平台免費提供的雲 erp、物流共享係統等saas服務,提高了運營效率、降低了運營成本,從而能對下遊中小客戶產生長期價值。

在這層互利共生的關係中,國聯的核心客戶是區域貿易商而非終端客戶,因為多數區域貿易商都會擁有一定的終端用戶群體和一定的區域市場,擁有相應的終端配送和屬地化服務能力,包括倉儲、配送、檢測、商務、售後、問題處理等服務。而多多電商作為無地域的電商平台,難以快速構建覆蓋性的地域終端配送和屬地化服務能力,同時構建成本也較高,短期内難以滿足大量中小終端客戶的服務需求。因此,部分終端用戶選擇從貿易商採購而不通過多多電商。

其三,極高的歷史存貨周轉與應收賬款周轉效率。面對2020年171.57億元的營收,國聯的當期應收賬款僅為1.63億元、應收票據僅為0.39億元、存貨僅為0.3億元。因此儘管當期國聯需要支付11.81億元的預付賬款,但其手頭依然持有29.93億元的貨幣資金,並且僅有1項3.96億元的短期借款。

然而,對於一塊錢可以當成幾塊錢來花的國聯股份,其依然面臨三大風險。

其一,淨利率開始進入2%以下。2020年,國聯對於業績的解釋是通過產業鏈「戰疫」計劃、拓展全球尋源、推出工業品/原材料帶貨直播、百團拼購和雙十電商節等舉措,積極轉危為機,旗下各多多電商平台的交易量增長較快,從而實現了營業收入的快速增長。實際上用大白話來講就是薄利多銷,這樣的方式雖然限制了對手的進入,但同時也給自身的長期價值埋下了隱患。

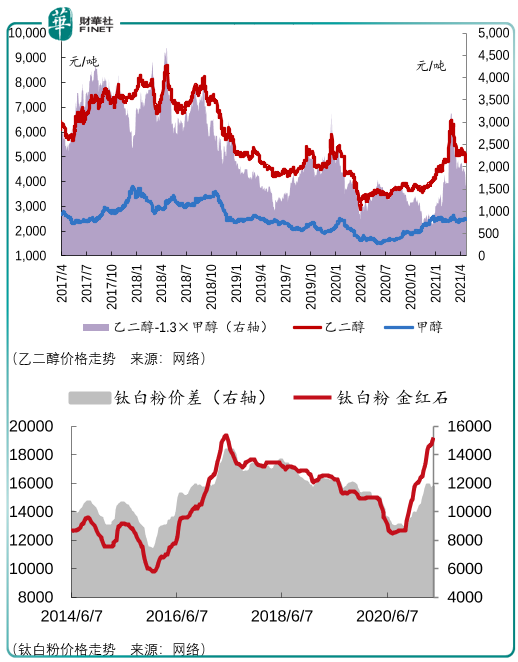

其二,國聯所銷售的核心產品乙二醇和鈦白粉的價格在2020年中旬往後出現了大幅的上漲,儘管這並不影響國聯股份的成本,然而上漲的價格趨勢是否會影響國聯下遊客戶積極囤貨?或者說,即便這些客戶暫時沒有消費需求,但看到價格的上漲趨勢提前購入明年或者後年的產品?

其三,科通芯城的歷史教訓。科通芯城的市值從2015年5月末最高點212.23億港元跌至2020年3月下旬的10億港元,雖然有自身結構因素與市場因素的影響,然而導火索是2017年收到沽空報告後,香港銀行收緊了對科通芯城的信貸業務,造成其流動資金的突然中斷,於減少採購及償還銀行債務的過程中,科通芯城於2017年下半年ic元器件收入較2016年同期大幅減少38.55億元。

因此,雖然目前國聯股份通過信貸渠道所致的收入貢獻並不多,然而隨著業務的擴大,其可能出現這一情景。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)