我國啤酒銷量下滑的趨勢不減。2012年全國啤酒銷量5000萬千升,但是到了2019年,全國啤酒銷量下降至4573萬千升,下降幅度超過10%。

到2020年,受疫情等因素影響,我國啤酒產量下降至3411.1萬噸左右,同比下降了9.41%。

在大環境衝擊下,連國内啤酒行業雙雄青島啤酒(00168.HK)和華潤啤酒(00291.HK)在2020年的啤酒銷量也小幅下滑。不過,憑借高端產品的發力,青島和華潤啤酒實現了淨利潤的逆勢增長,成功以價換利潤。

而另一邊,曾穩居啤酒行業第一梯隊的燕京啤酒(000729.CN)卻在近些年市場的萎縮中跌跌撞撞,未能實現逆襲,2020年則是其加速掉隊的一年。

受行業需求影響,全國五大啤酒廠商過去幾年來的營收結束了曾經的高速增長態勢,增速在0%之間浮動。所以要實現利潤的持續增長,啤酒企業必須要實現降本增效和產品結構升級,而產品結構升級是重中之重。

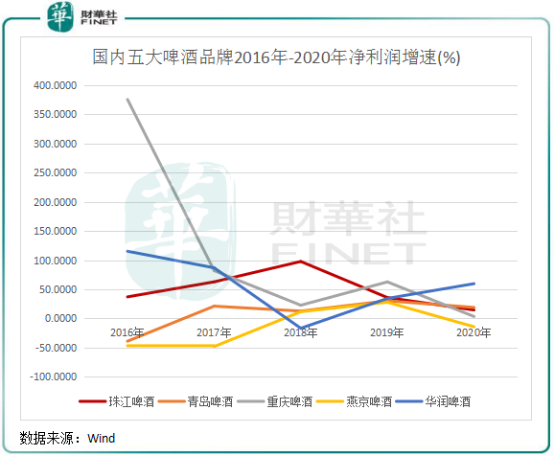

目前,包括燕京啤酒在内的全國五大啤酒廠商均發佈了2020年業績報。從淨利潤上看,燕京啤酒的表現依舊墊底,而且是其中唯一一家淨利潤出現下滑的企業。

年報顯示,燕京啤酒2020年實現營業收入109.28億元,同比下降4.71%,實現歸屬於上市公司股東的淨利潤1.97億元,同比下降14.32%。而其他四大啤酒廠商則在2020年實現淨利潤的增長,其中華潤啤酒在營收和銷量下滑的情況下實現了淨利潤近60%的增長;重慶啤酒(600132.SH)在2020年12月完成重大資產重組事項,2020年營收和淨利潤分别收獲了7.18%、3.3%的同比增幅。

由上圖可以看到,除了2018年淨利潤增速優於華潤啤酒外,燕京啤酒的淨利潤增速每年都是在五家啤酒廠商中墊底的,淨利潤在5年時間内有3年是負增長。

業績下滑趨勢明顯,也反應在燕京啤酒的市佔率上。歐睿數據顯示,10年前,燕京啤酒拿下了國内10%的市場份額,入列行業前三。但到了2019年,這個數據降至8.5%,被華潤、青島、百威和嘉士伯等國内外品牌搶佔了部分市場份額。

值得留意的是,從多個數據維度看,燕京啤酒不但在啤酒三大巨頭中掉隊,且在其他數據上已被重慶啤酒和珠江啤酒(002461.SZ)這兩家後來者趕超。

燕京啤酒能碾壓重慶啤酒和珠江啤酒的就只有銷量了,2020年燕京啤酒銷量353萬千升,遠高於後兩者分别為97.2萬千升和120萬千升的銷量。但從營收上,燕京啤酒在2020年已被重慶啤酒趕超,淨利潤則遠遠被後兩者甩至身後,後兩者淨利潤分别是燕京啤酒的4.5倍及1.8倍。

基本面和業績不佳,也讓燕京啤酒在資本市場上萎靡不振。目前,燕京啤酒總市值約213億,低於重慶啤酒和珠江啤酒分别約637億及253億的市值,且僅略高於重慶啤酒的3成。

而在2021年一季度,燕京啤酒依舊未能扭虧,預計營業收入27.2億元-28.2億元,同比增長36%至41%;;而淨虧損1.00億元-1.20億元,同比減虧幅度在51%至59%之間。

而從市場來看,市場復蘇強勁,根據國家統計局數據,2021年1-2月啤酒銷量為505萬千升、基本恢復到2019年同期水平、同比2020年增長61%。在今年一季度,青島啤酒營收和淨利潤分别同比大幅增長41.87%及90.26%;蘭州黃河(000929.SZ)預計扭虧,實現盈利800萬元-850萬元。

綜上看,燕京啤酒不但掉隊了,還被後來者趕超,與其競爭對手的差距呈現拉大的趨勢,在行業集中度明顯提升的背景下難以重振雄風。

那麽,燕京啤酒為何在短短幾年就猶如進入了不惑之年?

在行業高端化趨勢加快的今天,高端化成為企業致勝的關鍵。燕京啤酒雖然也佈局了高端啤酒,但成效不佳。

2015年以來,我國中高端啤酒銷量加速上升,華潤和青啤等企業紛紛大力佈局中高端啤酒。啤酒行業第二梯隊的企業也紛紛擁抱大樹,比如重慶啤酒和蘭州黃河後面都有嘉士伯的資源,*ST西發(000752.CN)的核心資產拉薩啤酒,拉薩啤酒也有與嘉士伯攜手走高端路線;珠江啤酒二股東是百威;喜力則將中國業務賣給華潤啤酒。這些企業與國際啤酒企業聯姻,很大的原因就是更好的在國内市場發力高端產品。

進場時間上,燕京啤酒就已落伍。華潤、青啤以及百威等企業打響了高端啤酒的品牌時,燕京啤酒卻還在耕其一畝三分地。直到2019年,燕京啤酒才陸續推出中高端個性化新品,包括燕京U8、燕京7日鮮、燕京八景文創產品等。但無一例外,均沒有造成太大的市場反響。

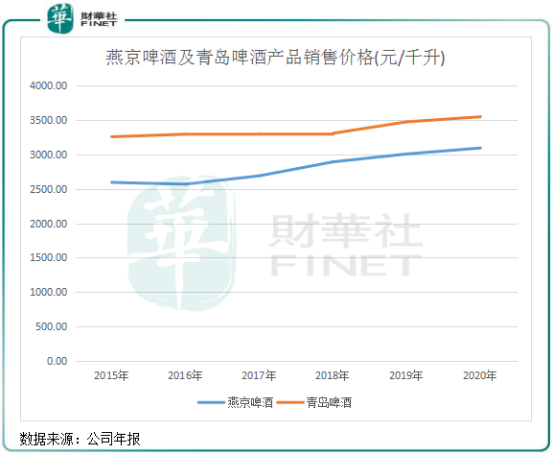

依靠中高端品牌,近些年來燕京啤酒產品銷售單價穩步上升。2020年,啤酒單價升至3096元/千升,2015年為2596元/千升,增長19.2%。相較於青島啤酒,燕京啤酒的銷售單價明顯偏低,低約500元/千升。

從產品單價看,燕京啤酒近些年的高端化佈局還是有點成效的,2021年還將新增12元及20元左右的高端新品,以豐富產品線。但是,燕京啤酒依然被青島啤酒等頭部企業拉開了距離。

那麽,既然燕京啤酒產品單價上升了,為何利潤卻一塌糊塗?問題出在成本方面。

2012年-2020年上半年,燕京啤酒僅廣告費用十分高,累計達到了32.2億元,甚至花重金邀請當紅藝人王一博做代言人。但燕京啤酒的豪放投入並沒有達到預期效果,而青啤、華潤、百威等已深耕營銷屆很多年,品牌形象也深入人心。此外,燕京啤酒的管理費用支出在近幾年每年也超過10億元,多是花在商標使用費、土地使用費等額外的支出。

燕京啤酒的這些巨額投放,效果卻不佳,公司目前仍以中低端產品為主,雖然其推出了白啤、原漿等中高端產品,但這些產品目前仍未能成為企業的業績支撐點。在國内外啤酒巨頭的競爭下,燕京啤酒的市場份額和利潤不斷遭受擠壓。

高端化是未來我國啤酒市場的趨勢,而若只發展低端產品將會嚴重侵蝕企業的利潤。燕京啤酒在高端化方面若不加大力度,未來市場留給公司的時間不多了。

在2020年,青島啤酒高端產品實現銷量達到179.2萬千升,佔其主品牌青島啤酒銷量的46%;華潤啤酒2020年次高檔及以上啤酒銷量達146萬千升,同比增長11.1%,產品結構進一步提升,同時帶動平均銷售價格的上升。數據顯示,在2019年,兩者的高端市場份額在中國佔了近40%,百威佔了46%,所以燕京啤酒打開高端市場的難度可想而知。

根據Euromonitor數據,2019年,我國高檔啤酒產品銷量佔比達11.1%,較2014年上升了5.7個百分點。青啤和華潤正是依靠高端啤酒產品迅速增強了盈利水平,而盈利能力是維持企業擴大市場份額的關鍵,同時也是市場從分散走向集中的力量。

燕京啤酒目前的問題,除了發力高端和實現降本增效外,其體制問題仍是其快速發展的掣肘。目前,燕京啤酒依然存在管理體制固化的問題,造成公司發展策略聚焦存在一定問題。去年,公司董事長趙曉東因涉嫌職務違法被查,這個污點無疑會影響到公司的品牌信譽。有業内人士指,燕京啤酒為財務管控導向的企業,為完成財務管控指標,依據回款銷售收入決策市場投入。這樣的管控模式市場決策效率慢,中高端品種市場投入保守,市場經營墨守成規,缺乏中長期中高端品牌培育長遠規劃,只能在中低端品種領域微利經營。

人員精細化方面,燕京啤酒亦需要進行改革。在規模上,青島啤酒和華潤啤酒遠大於燕京啤酒,但燕京啤酒人員不夠精簡,導致人力成本一直處於高位,給燕京啤酒的經營帶來巨大的經營負擔。根據燕京啤酒2019年業績報,公司員工數量高達30148人。報告期内,公司員工工資就高達10.1億元,佔營業成本比重15.53%。同年,青島啤酒員工數量38169人,應付職工薪酬14.59億元。

所以,燕京啤酒要重整雄風,就需要「内外兼修」,内部重整經營決策方面體制,並精簡人員;外部集中精力聚焦高端化的市場佈局和銷售。

作者:遙遠

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)