新東方(09901.HK)正逐步從疫情中走出來,各項業務不斷得到恢復,經營業績也取得了較好的成績。

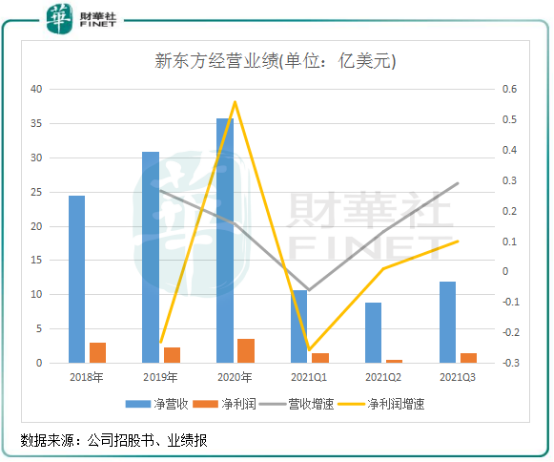

2021財年三季報(2020年12月1日-2021年2月28日)顯示,新東方淨營收11.90億美元,同比增長29%;淨利潤1.51億美元,同比增長9.9%,淨利潤超過預期的1.04億美元。

新東方是全國最大的民辦教育服務提供商,以K12教育培訓為主,業務範圍涵蓋了線上及線下。而線下網絡是新東方的主要營收來源,在全國超過100個城市設有學校、書店及學習中心。

在2020年疫情影響下,新東方線下業務受到較大衝擊,特别是海外業務方面。隨著國内疫情防控得當,新東方自2021財年Q2以來業績持續呈現復蘇的態勢。2021財年Q2,公司營收和淨盈利增速分别為13.1%及0.9%,較Q1的同比數據有明顯好轉;在Q3,新東方業績加快復蘇,同比增速顯著優於Q2。

在復蘇的趨勢下,新東方2021財年四季度也繼續取得較好的表現。根據三季報,新東方預計2021年第四季度(2021年3月1日至2021年5月31日)的淨營收總額將為11.02億美元-11.42億美元,同比增長率為38%-43%。

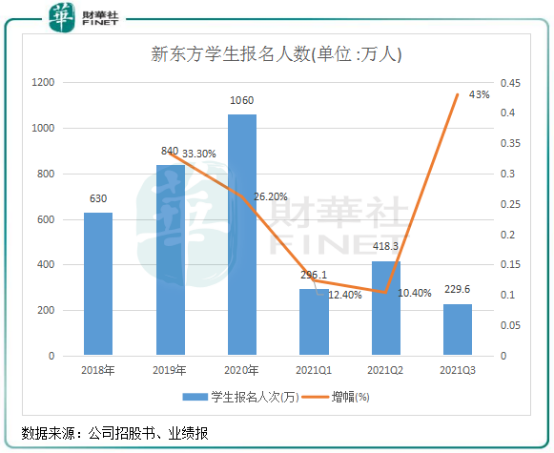

在學生報名人次方面,新東方的復蘇態勢也較為明顯。

在2021財年Q1及Q2,新東方的課後輔導課程及備考課程學生報名人次增幅大幅下滑,下滑至低雙位數。到了Q3,公司報名人次為229.6萬人,同比大幅增長43%,其中K-12中小學全科課後教育業務的學生報名人次同比增長57%。

業績復蘇也讓新東方的利潤率逐漸向好,2021財年三季度,新東方Non-GAAP經營利潤率為9.7%,同比下降490個基點,比上一季度的跌幅少;Non-GAAP淨利潤率則為13.7%,同比下降240個基點。

新東方董事會執行主席俞敏洪在財報中表示,基於疫情在國内已得到控制,市場對課後輔導的基本需求迅速上升,認為該公司業務將在未來幾個季度趨於正常水平。

財報發佈後,新東方港美股的股價因此錄得上漲。4月21日,新東方hth登录入口网页股價高開超4%,收窄4.58%;美股開盤大幅拉升,最後收漲6.46%。

與多數教育培訓機構不同,新東方通過内部開發的線上與線下融合(OMO)標準化數字教室教學係統將線下教育資源與先進技術相結合,線上業務則主要通過新東方在線(01797.HK)來開展。

這個模式,將新東方的全國線下實體網絡和在線學習平台結合起來,有利於開拓不同的教學模式,並提高内部營運效率,從而支持公司進一步擴展。而在疫情衝擊下,這一模式的優勢更加明顯,那就是可以快速的將線下學生轉移至線上。新東方在其2020財年三季報的業績報告中提到,公司在疫情期間順利實現百萬學生線下到線上的遷移,同時向千萬量級規模的學生提供高質量的寒假、春季免費在線課程。

在2021財年三季度,華北地區約20個城市在冬季時經歷了一波疫情帶來的挑戰,新東方成功利用OMO係統將線下課程轉移到線上。

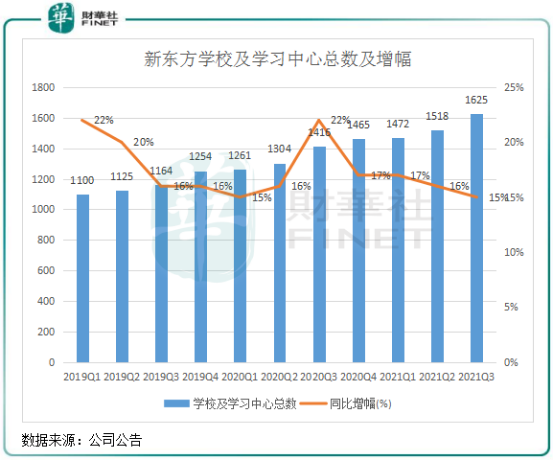

在OMO模式的驅動下,新東方旗下總網點數量增長受疫情影響不大,保持著較快的增長,加速了下沉市場的佈局。在2021財年三季度,新東方學校及學習中心總數為1625間,同比增長15%,教室面積同比增加約17%。

根據新東方的hth登录入口网页招股書,公司學校及學習中心主要佈局在一二線城市。進入2021財年以來,新東方在OMO模式的快速擴張下,逐步向低線城市下沉。

在最近兩個季度,新東方累計在6個新城市開設了新的線下培訓學校,並於秋冬季學期期間,在大多數現有城市和45個新的周邊衛星城市推行了OMO在線課程,吸引了數量可觀的新客戶。

新東方首席執行官周成剛在財報中表示,「將繼續積極推動擴張計劃,準備進一步佔領市場份額。未來會繼續推動OMO戰略,把服務覆蓋範圍擴展至更多城市和學生。」

本次疫情催化了線下結合線上的模式加速發展,線上線下如何有機融合,是否能夠提高用戶滿意度和推動客群規模的增長,將是此後教培行業一大看點。

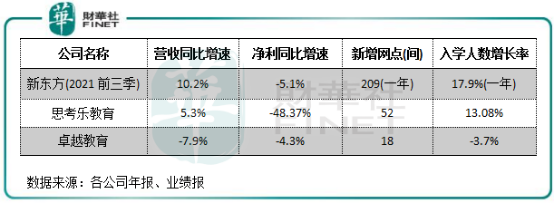

而同樣是K12教育培訓領域的思考樂教育(01769.HK)和卓越教育(03978.HK)在2020年也紛紛轉戰線上。但思考樂教育在線業務相對缺失,2020年8月研發的智能SIR智能教學係統才上線,導致疫情以來面臨增長的困境。雖然年内思考樂教育年内學習中心增加了52間(增幅52%),但缺乏線上業務支撐,導致公司降低了收費,以及受新開設的學習中心尚處於爬坡期的影響,公司在2020年增收不增利,淨利潤下降了48.4%,毛利率由上年的42.72%下降至34.78%。

卓越教育近幾年也在探索OMO模式,取得了較好的成果。在OMO教學模式推行後,其學生保有率在2020年升至87.5%。年内,卓越教育新開培訓中心較新東方和思考樂較為謹慎,新開設的培訓中心僅18間。疫情衝擊下,保守的擴張導致公司年内招生人次同比下滑3.7%,輔導課時數目同比下滑10.5%,因此營收和淨利潤雙雙下降。

業績表現不佳,導致思考樂和卓越教育股價近一年來不斷下探,與整體處於升勢的新東方比形成鮮明的反差。這表明,思考樂和卓越教育在K12教育培訓生態圈方面並未像新東方一樣成熟,線上線下有機結合既是疫情下抗擊風險的關鍵,也是未來實現異地擴張和強化市場地位的驅動力。

新東方在保持高速擴張的同時,也面臨著「内憂外患」的問題。

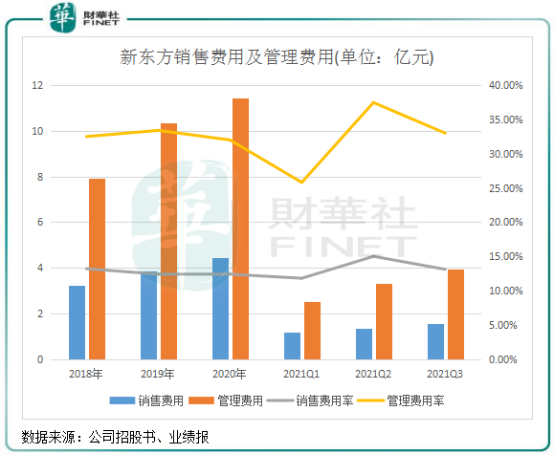

内憂,成本持續攀升,利潤承壓。支出方面,新東方在2021財年三季度的總運營成本和開支為10.89億美元,同比增長35.1%,增速遠超當期的營收。其中,營收成本為5.3億美元,同比增長35.3%。主要是由於教師補償增加以及運營中的學校和學習中心數量增加導致的租金成本增加。

為在OMO戰略下抓到疫情消退後新的市場機會,新東方不斷加大市場推廣力度,增加了營銷人員。期内,公司銷售及營銷開支同比增長32.0%至1.56億美元。銷售費用增加,很大原因是旗下新東方在線在行業激烈的競爭中過度營銷,在截至2020年11月30日止六個月,新東方在線銷售及營銷開支高達5.15億元人民幣,同比增長超過70%。

此外,OMO教育生態係統的不斷加碼下,新東方員工人數、研發開支和其他額外成本增加,導致管理費用率一直處於高位。2021財年三季度,管理費用為達9.34億美元,同比增長36.1%,佔營收比重約35%。

上圖可見,新東方的銷售和管理費用率在2021財年三季度依然處於歷史高位,且增長速度均超過當期的營收增速。在這種情況下,新東方利潤自然會承壓。

外患方面,受民促法實施條例或於近期落地等情緒帶動,hth登录入口网页教育股近日大漲。整體看,民促法實施條例基本出發點仍為引導民辦教育健康有序發展,作為公辦補充豐富供給滿足不同層次需求。

但對於民辦教育培訓領域,政策的方向則剛好相反。年初至今,國家多次發佈有關校外培訓機構規範政策,校外培訓機構監管趨嚴已成大趨勢,整頓範圍包括不得對學前兒童違規進行培訓;校外培訓機構培訓結束時間不得晚於20:30;整治唯利是圖、學科類培訓、錯誤言論、師德失範、虛假廣告等行為。

上月流傳的《關於教育部「雙減」試點工作座談會精神的情況匯報》更是對校外工作的監管主要集中在「三限」:即限培訓機構數量、限時間、限價格。

因此市場對政策不確定性尚有一定程度擔憂,思考樂和卓越教育股價下滑也受此影響。

長期看,新東方、好未來等龍頭企業因經營更加規範,政策風險抵抗能力也更強。但短期看,校外培訓行業仍面臨較大的政策風險衝擊。

對於未來,華熙基金合夥人王亞寧認為,教培和教輔行業會一直存在,只是接下來會加強監管,如果有一些特别好的標的,投資機構也還是會去投,只是說,因為現在各種政策還不是特别明朗,大家會比較謹慎一些。

作者:遙遠

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)