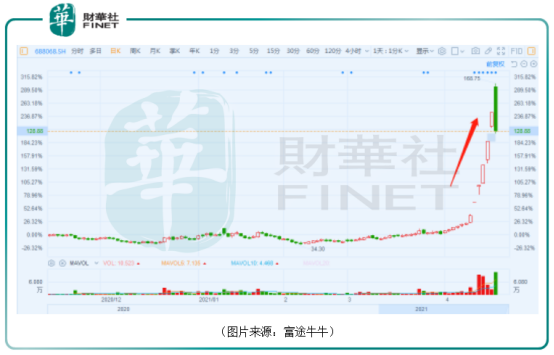

4月20日,熱景生物(688068.SH)高開14.95%,吃瓜群眾紛紛認為該股將再度錄得漲停,強勢收獲6連板。不料,其股價卻突然調頭向下一路下挫。截至收盤,熱景生物跌10.75%,報128.88元/股,成交15.03億元,換手率達到了27.55%。

不過,即使未能再度漲停,熱景生物依然是近期A股市場當之無愧的「妖王」,進入4月以來,其股價已經累漲近240%,其中還有一個5連板。

熱景生物2019年9月登陸科創板,公司主要從事研發、生產和銷售體外診斷試劑及儀器,主要產品為診斷試劑、診斷儀器、生物原料,其中診斷試劑是公司絕對的支柱產品,產品應用於肝癌肝炎、心腦血管疾病、炎症感染等臨床領域和公共安全及其他領域。

從資金面來看,該公司的股價短期瘋漲是短線資金合力炒作的結果。

數據顯示,在5連板期間,熱景生物連續登上龍虎榜。例如,4月16日的龍虎榜顯示,華泰證券深圳益田路榮超商務中心營業部、華泰證券上海武定路營業部等知名遊資席位都曾上榜。

其餘幾天的龍虎榜也都有各路遊資席位出沒。

而短線資金炒作的基礎則是熱景生物一季度業績大幅增長。

4月12日晚間,該公司公告稱,預計2021年一季度實現歸母淨利潤5.6億元至6.6億元,同比增長1091倍至1286倍;預計期内的扣非淨利潤為5.58億元至6.58億元,同比增長1162倍至1370倍。

熱景生物一季度淨利潤的同比增長幅度位居目前兩市預增股榜首,該公司也被封為一季度「預增王」。

而公司一季度的淨利潤增幅之所以如此突出有兩方面的原因。

其一,2020年一季度熱景生物的歸母淨利潤僅為51.27萬元,扣非淨利潤為47.94萬元。該公司表示,2020年一季度,受正常經營周期以及疫情影響,經營業績較小。

這也就是說,這1000多倍的增幅其實存在水分,看起來唬人,其實很大程度上是上年同期的基數太低的緣故。

其二,2021年一季度,熱景生物的新型冠狀病毒2019n-CoV抗原檢測試劑盒(前鼻腔)和新型冠狀病毒2019n-CoV抗原檢測試劑盒(唾液)兩款新型冠狀病毒抗原快速檢測試劑產品分别於3月2日和22日,獲得德國聯邦藥品和醫療器械研究所(BfArM)用於居家自由檢測的認證,可以在德國的商超、藥店、互聯網商店等銷售,導致公司的外貿訂單爆發式增長。

受益於新冠檢測試劑外貿訂單的爆發,該公司今年一季度的業績確實表現不錯。

從披露的數據來看,目前有12家涉及新冠檢測試劑的A股公司已經披露了2021年一季度的業績預告,除了貝瑞基因外,其餘11家公司的一季度業績是同比增長的,熱景生物是其中表現最出色的一家。

隨著股價暴漲,熱景生物連續發佈異動公告並提示風險。該公司表示,上述的兩款新型冠狀病毒抗原快速檢測試劑產品是特殊審批,有效期只有三個月,認證的到期時間分别為2021年6月2日和6月20日,存在有效期到期後無法成功延續的風險。

此外,進入德國家庭自測市場的公司在不斷增多。據悉,目前全球已有四十餘家企業的產品獲批進入德國家庭自測市場,其中光是國内企業就有十多家,市場的競爭更趨激烈。

而隨著新冠疫苗的出現,新冠疫情最終將得到控制,新冠檢測試劑的生意更像是具有爆發力的短期業務,可持續性存疑。

值得注意的是,熱景生物還面臨著原始股東不斷減持套現的問題。

2020年9月30日,該公司佔總股本45.43%的首發限售股解禁流通。此後多位股東包括達晨創泰、達晨創恒、達晨創瑞、周鋅、浙江大健康產業基金陸陸續續的抛出了減持計劃,走上了套現之路。

在這些減持的股東中,達晨創泰、達晨創恒、達晨創瑞需要特别關注。

熱景生物於4月19日公告稱,4月13日至15日,由於工作人員疏忽減持細則程序規定,達晨創泰、達晨創恒和達晨創瑞通過集中競價交易減持公司股票136.9萬股,佔公司總股本的2.2%,減持價格為69.64元/股至100.28元/股,構成了違規減持。

到底是真的因為工作人員疏忽還是想趁股價高位不惜違規也要趕緊來一波套現很難說。

受益於新冠疫情,熱景生物業績和股價得以雙雙爆發,但是疫情畢竟是一時的,從長期來看,該公司的未來還是得看所處行業的前景以及自己的實力。

從行業前景來看,2019年,中國體外診斷(IVD)市場規模(工業口徑)達到1000億人民幣,同比增長15%左右,其中進口產品佔比55%左右。2020年受新冠疫情影響,常規項目檢測量下降,新冠檢測相關產品快速增長,國泰君安預計2020年我國IVD市場規模超過1150億人民幣,增速超過15%,其中進口產品佔比超過50%。

隨著分級診療等政策推進需求擴容疊加國產企業技術升級進口替代加速,IVD行業未來5年有望保持10%以上的較快增速。

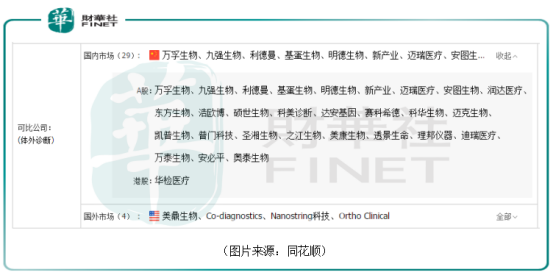

不過,這同樣是一個競爭非常激烈的市場。同花順數據顯示,熱景生物的可比A股公司達到了29家,包括萬孚生物(300482.SZ)、基蛋生物(603387.SH)、安圖生物(603658.SH)等,hth登录入口网页1家,國外市場有4家,其中國際跨國公司在國内三級以上醫院的高端市場中佔據相對壟斷地位。

即使是相較於國内行業龍頭,熱景生物的業績規模也多有不如。

例如,2017年到2019年,熱景生物分别實現營收1.42億元、1.87億元、2.1億元,淨利潤分别為3007萬元、4814萬元、3388萬元,要顯著低於基蛋生物、安圖生物、明德生物等同行。

值得一提的是,熱景生物獨有的上轉發光技術係列產品是公司特色產品和業績支柱,但是該公司在招股書中曾表示,隨著市場競爭的加劇,上轉發光試劑收入增長有放緩的趨勢。

綜合來看,熱景生物雖然身處前景向好的賽道,但是公司本身的實力相較於同行來說還是比較弱的,近期股價的暴漲或許更多還是短線資金炒作的結果。

作者:雲知風起

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)