金發拉比(002762-CN)股價漲到停不下來,於4月以來的12個交易日内收獲10個漲停。自2021年4月2日至4月16日期間,公司股票累計漲幅約為1.5倍,累計換手率逾168%。

公司於4月19日緊急停牌,表示因近期股價異常波動,為維護投資者利益,公司將就股票交易異常波動情況進行核查。

這家A股上市公司什麽來頭?為何在半個月内持續走紅?

喜歡逛商城,或者家里有小寶寶的人士大概比較了解,「拉比」是一個純棉質地且做工不錯的嬰幼兒服飾品牌,而金發拉比就是「拉比」品牌擁有人。

在A股牛股遍地的市場,一家不起眼的嬰幼兒用品公司一般不會太引人注意。但最近金發拉比有大動作,公司以2.37億元投資大灣區連鎖知名醫美公司——廣東韓妃醫美,瞬間火爆市場。

4月16日,在停牌的前一個交易日,金發拉比再次開盤強勢漲停,目前已經狂拉10個漲停。

公司最初名聲大噪源於4月1日晚,公告稱,擬出資2.38億元通過受讓股權獲得醫療美容企業廣東韓妃醫院投資有限公司(簡稱韓妃投資)36%股權,正式進軍醫美領域。與此同時,公司還聯合第三方成立產業基金,專注投資醫療美容領域企業。

一觸醫美就漲停,醫美是今年大火的賽道,前有女人「茅台」之稱的愛美客被追捧為「千元股」,但在A股市場經歷「殺估值」後,愛美客股價現在也跌至500元以下。

對醫美的追逐之心不死,小市值的金發拉比成為眾星捧月的對象。據Wind數據顯示,近20日,金發拉比累計漲幅高達187.17%,股價翻了近2倍。目前公司股價為15.22元,市值為54億元。

金發拉比成立於1996年,是國内最早專門從事母嬰消費品(嬰童服飾、嬰幼兒棉制用品及各類母嬰用品)的企業之一,核心業務是對「拉比(LABI BABY)」、「下一代(I LOVE BABY)」及「貝比拉比(BABY LABI)」三大自主品牌和獨家代理的多個國際品牌的運營管理。

同時,公司也是較早上市的母嬰消費品企業,於2015年在A股上市。公司創始人林若文是一位富有傳奇色彩的潮汕女性。

她原本是汕頭市婦幼保健院一名職工,身處改革開放的前沿城市,林若文洞察到率先迎來的消費升級需求,而在上世紀80年代,國内鮮有優質的嬰幼用品,有條件的家庭只能託人在國外代購。

1989年,林若文辭職創業,開了汕頭第一家專營嬰幼兒用品的小店,應時應運而生的嬰幼用品生意很快便俘獲一幫受眾,逐漸打開市場。

長期專注於嬰幼兒「穿」、「用」類母嬰消費品,正如俗話所講,婦女和小孩的錢是最好賺的,所以金發拉比所在行業也算是一個優質賽道。

2020年以來,童裝行業市盈率曾大幅跑赢A股市盈率,童裝所在的紡織服裝大行業背景也在蒸蒸日上的出口貿易中迎來火紅的上升周期。

專注於優質賽道,但從業績上看,金發拉比近五年營收卻出現止步不前,淨利潤也處於較大的波動狀態。

據Wind數據顯示,2017年公司營收約4.54億元,同比增長11.61%,但到2018年營收約為4.54億元,僅同比增長5.49%。2019年則同比降低3.41%至4.38億元。2020年公司營收進一步萎縮至3.13億元,同比減少28.69%。

金發拉比淨利潤規模並不大,2017年約為0.92億元,同比增長25.86%,但到2018年則同比驟降56.85%,至0.40億元,2020年進一步降低至0.32億元。

從營收和淨利潤規模看,金發拉比是一家小型的制造企業,公司生產模式主要分為自產模式、委託加工模式、OEM模式,採用線下商場專櫃、購物中心店和品牌專賣店與多個電商平台以及微商城、社區營銷、直播等方式進行全網銷售。

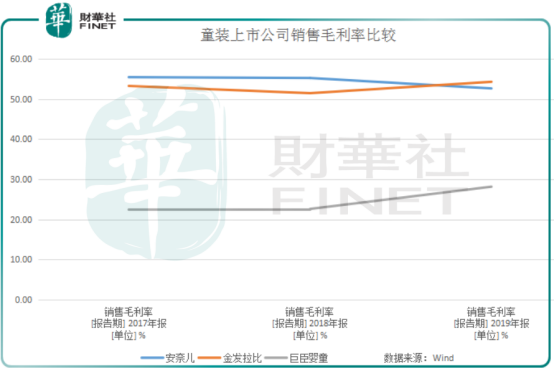

在中國紡織服裝大崛起的時代背景下,嬰幼用品行業也成為一個充分競爭的行業,金發拉比的銷售毛利率相對穩定,一直維持在50%以上的毛利率,這在制造業來說算是盈利能力比較強勁。

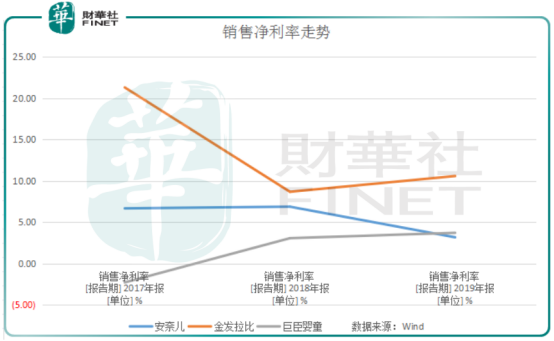

但與毛利率相比,公司的淨利率卻呈現波動下滑態勢,2017年銷售淨利率為21%,盈利能力較強,但到2018年跌至約9%,盈利空間受到擠壓,2019年又恢復至約11%。

雖然毛利率和淨利率沒有表現出增長態勢,但與行業上市公司相比,金發拉比的的淨利率和毛利率也呈現一定的競爭優勢。

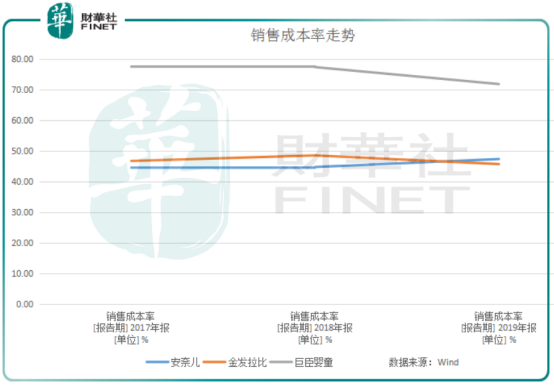

而分析是什麽拖累了金發拉比的盈利能力,銷售成本和銷售費用是不能避而不談的兩項重要因素。

從銷售成本率看,金發拉比的銷售成本率相對穩定,並有穩中下降趨勢,但仍要看到,公司2019年銷售成本率約為45.7%,在面料成本、人工成本紛紛漲價的今天,仍面臨一定上漲壓力,並將壓縮利潤空間。

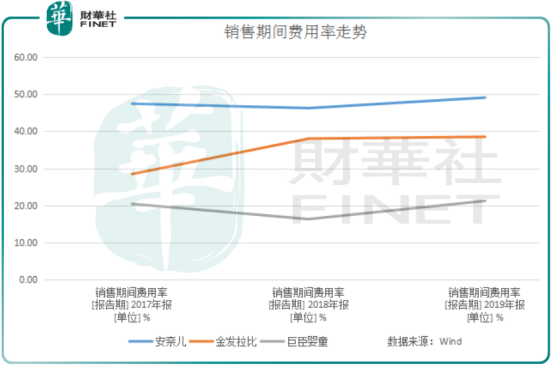

其次是銷售費用,金發拉比的銷售期間費用率近年呈現小幅上漲態勢。2017年約為28.48%,到2019年漲至38.53%,進一步拖累了公司盈利能力。

近年來醫美強勢崛起,恰恰印證了最近網上流傳的一個段子:中國消費實力排行榜,少女、少婦、孩子位列榜單前三席。

一些上市公司只要沾上醫美概念便能迎來投資者的青睐。醫美板塊的毛利確實較為豐厚,引得不少公司跨界投資,金發拉比就是其中一家。

2021年4月1日公司公告表示,為推動實施母嬰大健康戰略,推進公司業務轉型升級,打造「母嬰產品+醫療、醫美服務」的新業務模式,金發拉比以2.37億元作價受讓懷化問美持有的廣東韓妃投資的36%股權。

這個交易規模並不算大,但卻對二級市場的公司股價掀起飓風效應。4月2日,金發拉比股價一字板漲停,並在此後交易日連收數個漲停,及至4月16日收盤價累計漲幅為149.92%,累計換手率為168.23%,期間多次觸及股票交易異常波動。

一沾醫美就化龍,金發拉比在嬰幼賽道深耕數年,都抵不過一紙合作協議。金發拉比投資對象廣東韓妃投資是大灣區連鎖化經營的醫美終端醫院,在廣州、珠海、中山擁有5家醫療美容機構。

2020年,韓妃投資實現營業收入3.98億元、歸母淨利潤約0.11億元,業績規模與金發拉比相當,但收購溢價卻高達40倍。截至2020年底,廣東韓妃投資總資產為1.59億元,淨資產約為0.16億元,評估值為6.67億元,增值6.51億元,增值率高達4068%。

在追逐醫美的道路上,金發拉比並未就此止步。同日公司表示還擬與深圳嘉禾資產、黃招標共同投資設立規模為3億元的醫美產業基金,其中一期為1億元,金發拉比出資1500萬元,佔比15%。

該醫美產業基金將專注於醫療美容領域有較強成長性、且有較好的消費市場和產品的需求,與公司現有業務具有協同效應的企業。

自2020年愛美客上市以來,在二級市場刮起一陣最強醫美風,讓市場關注到這個女人的錢最好賺的醫美市場。而此次金發拉比投資的廣東韓妃投資屬於醫美產業鏈終端,目前國内市場醫美終端企業較為分散,未來仍有較強的集中度提升空間。

不過仍要看出,此番金發拉比股價遭受投資者的狂轟亂炸可謂起於醫美,但又並非完全因為醫美。

金發拉比是一家市值較小的企業,在股價飛升前,股價不到10元,市值不到30億元,很容易被遊資炒作。

但不管怎樣,金發拉比作為一家小而美的企業,負債率低,有持續現金流收入,業績能自負盈虧,尤其是兼具嬰幼用品賽道,近期又進軍醫美,每一個都是當下熱炒題材,不紅也沒有道理。

撰稿:李瑩

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)