2020年,在超級豬周期下,豬企紛紛笑開懷。即便是普通養豬戶,在2020年養一只豬的利潤勝過耕種幾畝地。

然而,進入2021年,養豬行業卻變天了。投資豬肉上市企業的股民因此戲稱:「真正的殺豬盤來了!」

殺豬盤,是一種新型網絡詐騙方式。通過網絡聊天,和你談情說愛,引導你投資,然後卷錢跑路。就像養豬一樣,先育肥,然後再宰殺,故稱「殺豬盤」。

從行業規律看,遇到「殺豬盤」的並不是股民,而是養豬企業。此輪豬肉價下調,讓眾多養豬企業紛紛被「割韭菜」,2020年大賺的勢頭還沒穩就突然拐了方向。

今年以來,A股豬肉板塊指數萎靡不振,成交量處於歷史低位。

市場已提前覺察到豬肉領域企業面臨著業績變臉的下行趨勢,在消費者享受著豬肉價下行的同時,生豬養殖企業也開始脫離此前的暴利行情。

在今年一季度,不少生豬養殖企業盈利能力走弱,利潤創下近兩年的新低,仔豬育肥戶甚至處於虧損的邊緣。從近日上市養豬企業陸續披露的一季報來看,它們的盈利幾乎集體啞火。

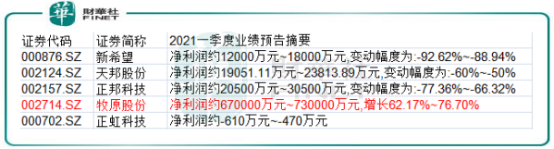

在以上5間養豬上市企業中,只有牧原股份(002714.SZ)在一季度實現了淨利潤的增長,預計增長幅度為62.17%-76.7%。其餘的新希望(000876.SZ)、天邦股份(002124.SZ)、正邦科技(002157.SZ)預計一季度淨利潤出現大跌,其中新希望預計淨利潤下降超88%。而正虹科技(000702.SZ)預計一季度虧損擴大至470萬以上。

對於一季度淨利潤大幅下滑的原因,該4間企業均提到生豬銷售價格較去年同期有所下降,生豬養殖成本上升。

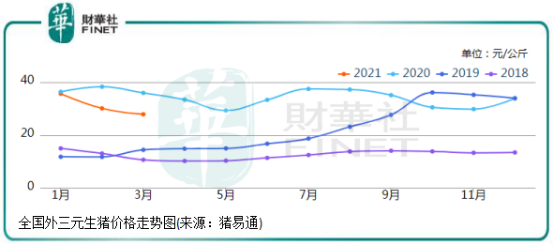

從上圖可以看出,2021年1-3月全國外三元生豬平均價格逐月下滑。今年2月,全國外三元生豬平均價格為30.18元/公斤,同比下降21.2%;3月份平均價格為27.93元/公斤,同比下滑22.33%,下降幅度小幅擴大。

而2020年一季度,全國外三元生豬平均價格處於歷史高位,是2019年同期的約2倍,因此生豬養殖企業2020年一季度業績表現靓麗,如天邦股份2020年一季度淨利潤同比飙升2.4倍。

豬肉領域是典型的周期行業,在豬周期下,絕大部分養豬企業仍像種植農戶一樣需要靠天吃飯,這里的「天」是指受不了企業控制的豬肉價格。

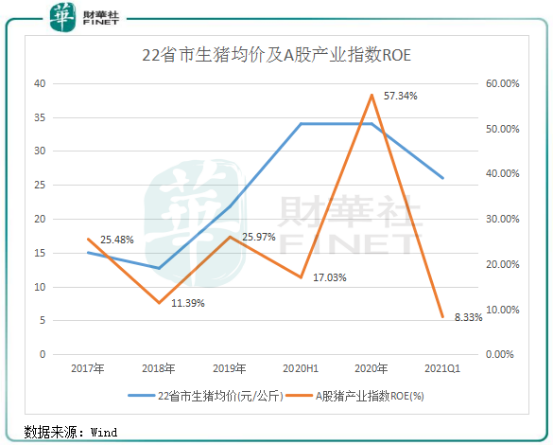

上圖所示,A股豬產業指數ROE自2017年以來的走勢與22省市生豬均價走勢大致相同。在2019年和2020年超級豬周期影響下,A股豬產業指數ROE快速上升,2019年和2020年ROE分别為25.97%和57.34%。

從企業層面看,養豬企業利潤水平與豬肉價格走勢也幾乎一致。以天邦股份為例,2017年-2020年及2021年一季度,公司淨利潤分别為2.62億元、-7.5億元、1億元、32.4億元及1.9-2.4億元,利潤走勢與豬肉價格走勢幾乎重合。

由此看出,整個豬產業的盈利能力與豬肉價格深度捆綁,在豬價下跌時,特别是養豬產業利潤空間因此收窄;豬價上漲時,養豬企業收益和淨利潤增加,從而帶動ROE的提升。

另一方面,養豬企業也深受玉米等飼料價格的影響。2020年起,玉米價格不斷上升,今年一季度玉米價格徘徊在歷史高位,擡高了養豬企業的養殖成本。

不過值得一提的是,並不是所有的豬企都任由豬肉價格「擺佈」。牧原股份是養豬上市企業中唯一實現一季報淨利潤增長的企業,期内淨利潤增長逾6成。對於業績增長的原因,牧原股份給出的理由是:由於公司生豬養殖規模有所擴大,一季度銷售生豬772.0萬頭,較上年同期增長201.09%。

不難看出,牧原股份業績實現增長的原因是以生豬出欄量增速來抵消掉豬肉價的下跌影響,也就是以量換價,在自養豬未跌破成本的情況下,利薄多銷成為業績增長的驅動力。一季度,天邦股份、新希望、正邦科技生豬銷售增速分别為114.5%、117.3%、146%,增速雖然可觀,但不及牧原股份,因此以量換價的成效較低。

牧原股份在一季度能實現業績增長,與其業務模式有很大關係,其採用的是「全自養、全鏈條、智能化」 生豬養殖模式,種豬、仔豬均為自產;另一方面,公司所使用的飼料均自主生產,所以其一體化的經營模式使生豬養殖成本更低,達到了最佳的效益。所以牧原股份是生豬養殖行業中離「靠天吃飯」最遠的企業,較優的業務模式和產能擴張下抗周期能力更強。

未來,要抵禦豬周期帶來的負面影響,生豬養殖企業只有以「豬飼料-商品豬養殖-豬屠宰」的產業鏈或一體化模式,才能實現利潤的最大化。新希望也在積極發展飼料-養殖-屠宰一體化項目,試圖從傳統農牧企業向農牧食品一體化企業轉變,其業務多元化發展成效顯著。

「豬周期」的循環軌迹一般是:肉價上漲——母豬存欄量大增——生豬供應增加——肉價下跌——大量淘汰母豬——生豬供應減少——肉價上漲。

從目前國内的豬產業行情看,行業正處於豬價下跌的階段中。但2019年和2020年這波大行情中,豬價較為起伏,不能斷定當時豬價下跌時超強豬周期就結束了。

那麽,本輪豬周期結束了嗎?

2018年下半年起,非洲豬瘟肆虐我國境内,在供需失衡的背景下,造成了此次史上最強豬周期。按照以往豬周期的規律,豬周期一般持續3至4年,那麽從2018年下半年非洲豬瘟爆發開始至今已有兩年半時間,照此推測,今年出現新一輪「豬周期」價格拐點的概率較高。

但是,受環境諸多因素影響,我國豬價的周期性波動不斷擴大。豬周期持續時間的長短受到生產周期以及產能增加或下降的幅度深度等影響。

據農業農村部監測數據顯示,當前我國生豬存欄量保持在4億頭以上,預計今年一季度生豬出欄量同比增長四成,二季度還將繼續增長,豬肉供成將明顯好於去年。

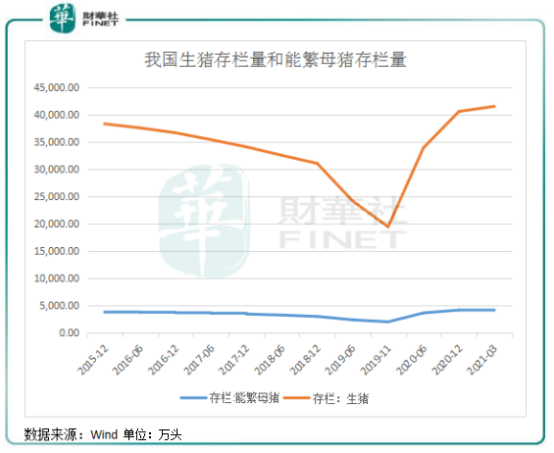

根據Wind數據統計,2019年底觸底以來,我國生豬存欄量快速增長,2021年一季度末增至41595萬頭,無論是生豬存欄還是能繁母豬存欄,一季度末都處於2015年以來的最高位,生豬復產效果好。

而長期來看,由於2019年及2020年生豬養殖盈利處於高位,養殖端擴產積極性高,在疫情防控顯著和非洲豬瘟影響逐步消除的情況下,未來產能還會繼續釋放。以上市豬企為例,牧原股份在今年3月底能繁母豬存欄為284.6萬頭,同比增長近70%。今年2月份,牧原股份擬募資總額不超過95.50億元,用於投建23個生豬養殖項目,4個生豬屠宰項目。而新希望、正邦科技等龍頭養豬企業紛紛也加碼生豬規模。

因此,從行業和上市豬企的數據看,隨著產能恢復,未來生豬及豬肉供應仍有增量空間,豬價會再度下降。業内人士認為,按此增速發展,在兩三年内,中國的生豬存欄量將達7至8億頭,遠超中國市場消費量,豬周期將加速加劇見底。

作者:遙遠

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)