10年前,美特斯邦威這個帶有濃濃西洋風的品牌名風靡全國,年輕人喜歡上了這個時尚品牌,旗艦店内的年輕消費者絡繹不絕。

然而,一個年代過去了,美邦服飾(002269.SZ)不知是輸給了時代,還是敗給了自己,品牌聲譽在年輕群體中雖然沒有一落千丈,但年輕人們對它已提不去興趣。而另一邊,男裝品牌的海瀾之家(600398.SH)和女裝品牌珂萊蒂爾的母公司赢家時尚(03709.HK)混得風生水起,經營業績節節攀升。

「衰敗」一詞形容美邦服飾最恰當不過,業績巨虧、加速關店、變賣資產,美邦服飾這三大基本面對於普通投資者來說是一顆雷,因為誰也不想回家關燈吃面。但出人意料的是,於3月25日-4月7日,美邦服飾股價與基本面「背離」,強勢迎來9連板,刷新4年新高。

股民們紛紛表示看不懂,認為太離譜,但也很刺激。無疑,美特斯邦威股價「不走尋常路」,實在讓人無法理解,有業内人士更是直言是遊資趁美邦服飾押注國潮的機會炒作,對其業績發展於事無補,甚至還面臨著被戴帽的風險。

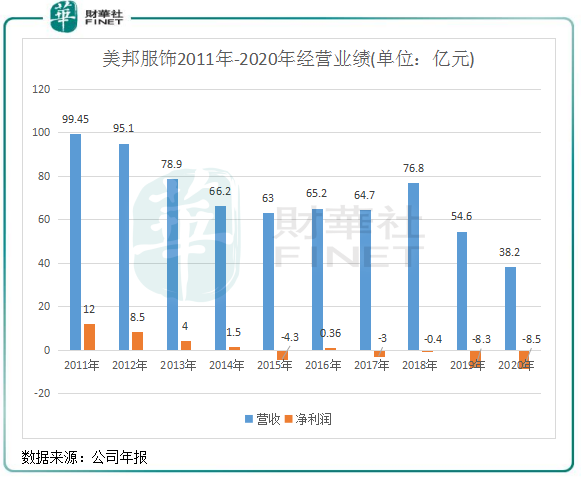

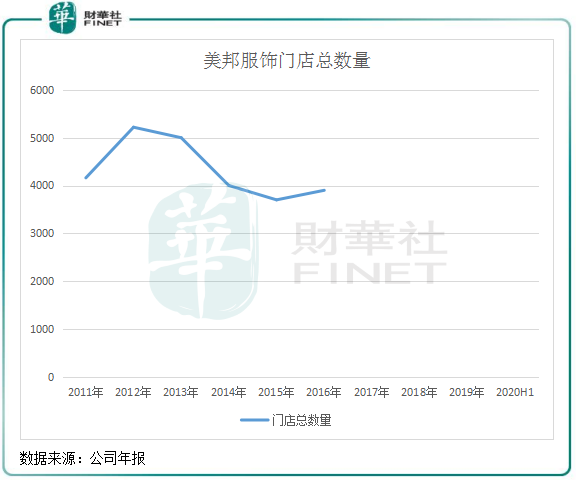

2011年,美邦服飾上市的第三年,是其發展的巅峰。當年營收接近100億,淨利潤超過12億。2012年底,美邦服飾在全國擁有直營店和加盟店共計5220家,成為國產休閑服裝品牌的一哥。

此後,美邦服飾在行業走向低迷的背景下未能支撐其業績,開始一直走上下坡路。2012年-2014年,美邦服飾營收淨利快速下滑。到了2015年,美邦服飾產生4.3億元的虧損。此後虧損成為常態,只有2016年有3000多萬元的盈利,其餘年份均虧損累累。

2020年,美邦服飾實現營業收入38.19億元,同比下降30.10%;虧損8.54億元,同比擴大3.50%。

在過去的年報中,美邦服飾提到行業競爭下公司面臨產品售價和銷量的減少,加上電商衝擊,其實體門店面臨較大風險。

為了減少虧損,美邦服飾不得不選擇斷臂自救,開源節流。而首要的任務就是要精簡人員,關閉門店。而隨著門店數量的驟減,美邦服飾自2017年起也不再提及具體的門店數量,直至目前公司門店數目對外界來說是一個未知數,這是不自信的表現。

在2020年半年報中,美邦服飾披露關閉的店面就有504家,新開店鋪105家,淨減少399家。美邦服飾近幾年仍在不斷關閉店面,保守估計每年淨減少400家店面的話,當前店面總數約為2000家,不足2012年巅峰時期的一半。

除了關店減少虧損,美邦服飾的另一方式是變賣資產。在2016年,美邦服飾出售了上海企發100%股權,回血9.8億元,使當年成功扭虧;今年3月9日,美邦服飾為解決「再生產流動資金和負債率問題」,決定賣地產回血,宣佈出售旗下上海模共實業有限公司,其中包含有15年歷史的美特斯邦威服飾博物館,擬出售金額合計人民幣4.48億。

賣資產增業績,4月15日公司發佈的2021年一季度業績預告顯示,報告期内公司實現淨利潤8800萬元–1.32億元,上年同期虧損2.19億元,其中一個原因是出售股權資產帶來的處置收益。

在2020年上半年,美邦服飾貨幣資金只有2.59億,短期借款卻高達12.1億,由此不難看出不斷精簡店面之下美邦服飾還要「含淚」變賣博物館資產的原因了。

市場在變,企業要實現持續盈利必須要謀變革。美邦服飾在業績出現大幅下滑後,亦嘗試著轉型。

但從近幾年的業績表現看,美邦服飾的轉型並不理想。與此同時,安踏(02020.HK)和李寧(02331.HK)兩大體育品牌成功出圈,海瀾之家和赢家時尚在高端品牌上定位精準,成為男女裝品牌之王。

這幾家服飾各個領域的王者之所以能成功,最重要的因素是跟上了時代的步伐,在品牌形象、設計風格、渠道變革和周轉效率方面下功夫。而這些方面,美邦服飾似乎沒有一樣是取得積極成效的。

行業疲弱和電商衝擊以來,美邦服飾並不缺轉型的勇氣和行動,但轉型總是不儘如人意。近些年的轉型,美邦服飾其實是沒有找到精準的定位,導致轉型轉出了「寂寞」。

在品牌打造上,2016年以前,美邦服飾未能重新塑造Meters/bonwe以及ME&CITY兩大品牌,導致在其他品牌的快速崛起下顯得老化。2016年,美邦服飾一口氣涉足多品牌戰略,包括Metersbonwe、ME&CITY、Moomoo、ME&CITY KIDS、祺這五大品牌,業務範圍也因此覆蓋至童裝和高端男裝領域。

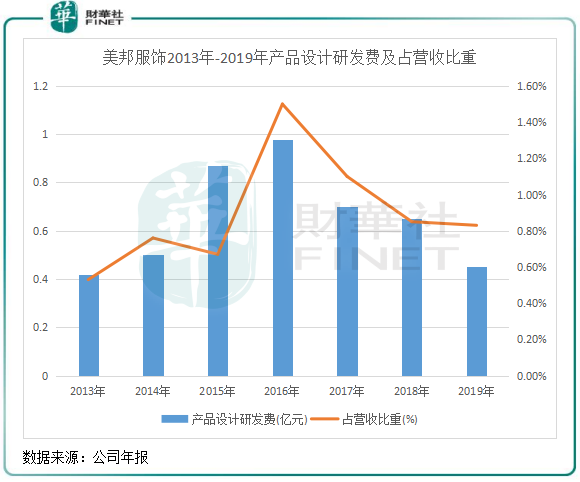

多品牌策略是一些服裝企業的成功之道,這些企業同時也十分注重產品的設計與生產,目的就是為消費者帶來創新元素。而這方面,是美邦服飾的軟肋。2017年以來,美邦服飾在產品設計的研發費用方面一直在下滑,2019年不到5000萬元,佔營收比重低於0.9%,這並不利於新品設計。

對於產品創新,美邦服飾更喜愛將金錢砸在品牌推廣上。2020年上半年,公司銷售費用率達到7.5億元,佔營收比重高達44.64%,創歷史新高。

很明顯,在經營困境中要實現多品牌戰略,實現多品牌的成功塑造,難度不小。因為這關乎到資金、精力和設計研發能力,涉及到很多資源。從目前的成果看,美邦服飾的多品牌戰略並沒有打響,造成其產品在一二線城市與快時尚品牌缺乏競爭力,在三四線城市則失去了性價比。

反觀近些年主攻童裝領域的森馬服飾(002653.SZ),其童裝業務表現穩健,巴拉巴拉童裝市佔率連續多年穩居行業第一,童裝龍頭地位穩固。美邦服飾則迷失在了多品牌戰略中,沒有明確定位下,公司更像是一家時裝企業,而非服裝企業。

早在電商興起的時候,美邦服飾就開始探索互聯網轉型和O2O戰略。在2010年,美邦服飾運營了邦購網,試圖打通線上線下資源,打造全渠道經營模式。但邦購網一直未能掀起風浪,2015年開始美邦服飾的年報中就再也沒有在轉型方面對邦購網有過任何描述,O2O多品牌銷售平台也漸漸消失在美邦服飾的戰略定位中。

直至目前,美邦服飾在線上的探索明顯落後於不少同行,對電商不夠執著,未能抓住電商的機遇。只是將電商當成銷庫存的補充渠道,沒有買到新穎服飾的用戶自然就去了其他品牌。

此外,美邦服飾在2015年開啓了「智造」產業供應鏈平台,以推動產業+互聯網升級,但後來又沒了動靜。

以上可以看出,美邦服飾無論是在品牌塑造、多品牌策略、電商業務還是產品設計方面,都難以扭轉頹勢,反而消耗了美邦服飾大量的財力物力,這也是美邦服飾隕落是根本原因。在轉型成效甚微的情況下,美邦服飾的庫存也一直存在問題。

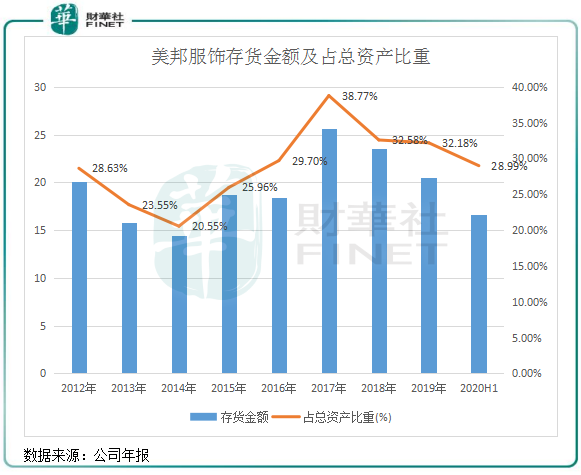

由於行業需求增長緩慢,加上行業競爭激烈,過去幾年以來,不少服裝企業庫存積壓嚴重。美邦服飾在2017年庫存積壓達到了峰值,為25.65億元,佔總資產達38.77%。此後雖逐年下滑,但2020年上半年庫存金額依然高達16.57億元,佔總資產比重28.99%。其相應的存貨周轉天數、應收賬款周轉天數也均處於風險範圍,2020年前三季,美邦服飾存貨周轉天時高達282.3天,2011年這個數據是165.6天,這導致了公司資金周轉效率低,進一步加劇了其債務壓力。

不嘗試,就永遠不會有希望。美邦服飾這些年轉型勇氣可嘉,只是走錯了方向,導致在外人看來其經歷了「沉舟側畔千帆過」的感傷。

國潮大熱,美邦服飾也忍不住要上車。2019年,美邦服飾以「國潮青年不佯裝」為話題,推出一系列工裝風服飾。在2020年,美邦服飾推出國粹、中華博物館系列服裝以及衍生系列服飾「中華美邦」主打原創文化潮流,並官宣知名說唱歌手Rich Brain成為中華美邦系列的代言人,押注國潮成為美邦服飾轉型的另一個籌碼。

在官網上,美邦服飾稱,簽約Rich Brain呼應了同一個品牌在不同時期的潮流演繹,再次強調美邦不一樣的的青年文化品格。

美邦服飾的目標就是,在青年群體中引領起潮流風潮,走上二次創業。未來國潮方向的探索能否實現公司成功的戰略佈局尚且不清楚,但美邦服飾在國潮領域依然面臨巨大的競爭。

財華社了解到,包括安踏、李寧、森馬和太平鳥(603877.SH)等服裝企業也早已佈局國潮服飾領域。李寧的「國潮復興」甚至走出了海外,其國潮服飾登上了紐約時裝周和巴黎時裝周。安踏近日更是簽約當紅歌星王一博,在新疆棉花事件上試圖樹立民族品牌形象。

很明顯,美邦服飾在國潮領域屬於後來者。去年10月,中華美邦秋冬產品(含Rich Brian同款)開始在美特斯邦威微商城、天貓及部分門店限量發售。在天貓美特斯邦威旗艦店上,中華美邦國潮短袖T恤男月成交僅有448筆,成交並不理想。

美邦服飾此次押注國潮,也是多次轉型後的另一次嘗試。就目前來看,國潮轉型並不是太理想。當前有不少面臨經營困境的服裝企業跨界轉型,比如七匹狼轉型「實業+投資」,雅戈爾也頻頻投資金融服務業、房地產並購業務。發展之路並不順暢的美邦服飾,未來是否會跨界轉型?這還是挺有想象空間的。

作者:遙遠

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)