近期正值A股業績披露期,國產MLCC龍頭風華高科(000636.SZ)也公佈了2020年的年報。

綜合各方面的情況來看,該公司的這份年報基本符合預期,其股價也在近期小幅上漲。

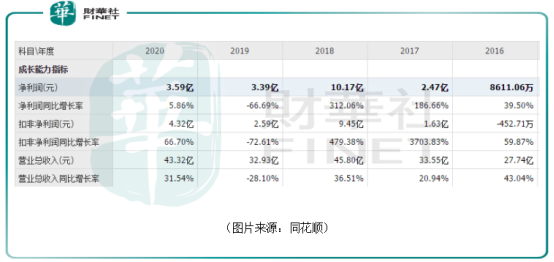

具體來看,風華高科全年實現營業收入43.32億元,同比增長31.54%;同期的歸母淨利潤為3.59億元,同比增長5.86%;期内扣非淨利潤為4.32億元,同比增長66.7%;毛利率29.65%,同比增長5.67個百分點。

淨利潤的表現較差是以下幾點原因:一是期内計提奈電科技商譽減值9074萬元,目前商譽已全部計提完畢;二是投資者訴訟索賠,計提2.29億元;三是子公司奈電虧損1.07億元;四是員工激勵和研發投入增加帶來的管理費用和研發費用的上升。

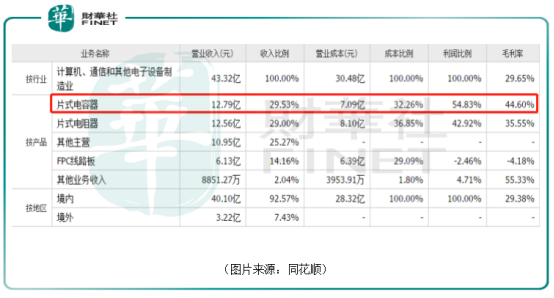

雖然風華高科的電子元器件係列產品有MLCC(片式電容器)、片式電阻器、片式電感器、陶瓷濾波器、軟性印刷線路板等,電子功能材料係列產品則有電子漿料、瓷粉等,但是在業績貢獻中佔大頭的還是MLCC、片式電阻器,主要應用於家用電器、LED照明、消費類電子以及汽車電子係統等領域。

其中MLCC是公司盈利性最好的業務,2020年,風華MLCC產品實現營收12.79億元,同比增長29.19%,在營收中佔比29.53%,MLCC產品的毛利率為44.6%,比上年同期增加4.99個百分點。

片式電阻器是公司另一個支柱業務,2020年實現營收12.56億元,在營收中的佔比為29%,在利潤中的佔比為43%,毛利率為35.55%,同比增長10.09個百分點。

另外,受5G通信和汽車電子等行業驅動,電子元器件行業景氣度提升,公司主營產品銷售增加,元器件整體產銷量分别上升36.40%、34.18%,其中,片阻產品產銷量分别上升40.52%、36.31%;電感產品產銷量分别上升69.54%、46.54%。

雖然在計提商譽減值以及訴訟索賠影響了公司2020年的業績數據,但是甩掉包袱後也有助於風華高科在2021年輕裝上陣。

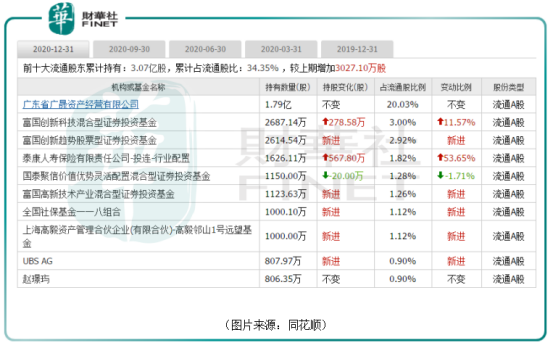

值得一提的是,最新披露的股東名單可謂十分豪華,截至2020年12月31日,前十大流通股東中包含了知名公募、私募大佬、險資、社保和外資,基本是新進的或者在加倉。

其中富國基金的三個基金合計持股超過6300萬股,超過4000萬股是四季度新進;高毅建倉1000萬股;社保、外資分别買入1000萬股、808萬股。

而從風華高科的股價走勢來看,該股自2020年8月見頂後,基本處於箱體震蕩的走勢。因此,目前風華高科的股價基本和上述機構買入的成本價相差無幾。

要知道,從2019年8月至2020年8月期間,風華高科可是當之無愧的大牛股,其股價在一年的時間内飙漲超過2.6倍。這也就是說上述機構進場的時間點是該公司股價暴漲後的高位盤整期。

在很大程度上,機構的這種操作充分表明了對風華高科後續前景的看好。而這種看好主要有兩方面的原因。

首先,風華高科是國内被動元器件龍頭企業,在片式容阻感等領域已經深耕多年,尤其是MLCC是公司的拳頭產品,公司也因此被稱為國產MLCC龍頭,同時MLCC也是目前電容器市場應用最多的產品。

MLCC的需求增長主要依賴於下遊產品市場的發展。過去十多年,智能手機的迅速普及是推動MLCC等電子元器件增長的最重要動力。展望未來,5G通信技術的推廣、智能手機單機MLCC使用量提升以及汽車電子化率提升等將成為MLCC需求增長的新動力。

具體而言,據中國電子元件行業協會數據,2016年到2020年全球MLCC市場規模由85.5億美元增長至162.5億美元,年均復合增速17.4%。

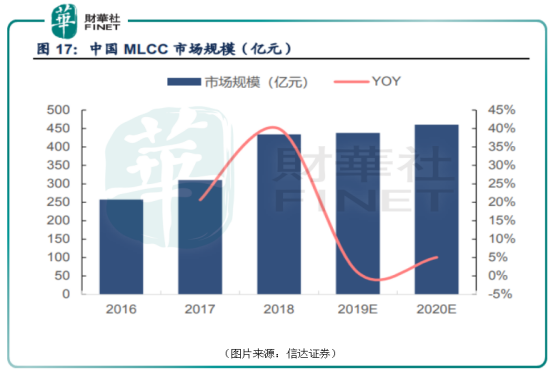

而根據中國電子元件行業協會發佈的數據,2016年到2020年,中國MLCC市場規模由257.2億元增長至460.3億元,年均復合增速為15.7%。中國MLCC市場規模已達到460億元,佔全球的四成左右。預計2023年將達533.5億元。

不過,行業前景再看好,你也得吃得下才行。目前,對於國内MLCC廠商來說,最重要的問題是市場都被外國廠商瓜分了。

數據顯示,2018年全球MLCC前十大廠商合計佔據93.8%的市場份額。其中,日本村田全球市場佔有率在30%左右,是業内當之無愧的老大,三星電機是全球第二大MLCC生產商,近年來的市佔率佔一直高於20%。其他主要MLLC廠商還包括太陽誘電、國巨、華新科等。

相比上述這些大塊頭的外企而言,國内MLCC企業的市場份額少得可憐。本文的主角風華高科是國内規模最大的MLCC廠商,其2018年的市場份額也僅為1.6%。

其他主要國内廠商如宇陽科技、三環集團的市場份額就更加不值得一提了。

好消息則是,當下全球科技競爭日趨激烈,國產MLCC廠商迎來關鍵的國產替代機遇期。例如,華為正積極導入國内MLCC廠商成熟產品。

另外,全球主要MLCC生產廠商(日本村田、三星電機、太陽誘電、TDK)的產能逐步向高附加值MLCC轉移的趨勢也愈發明顯。

國内MLCC生產廠商正在積極承接這部分常規品的市場份額,其中就包括風華高科。

在此次披露的年報中,風華高科表示,公司積極搶抓5G新基建投資以及關鍵物料國產化需求增長的發展新機遇,逆勢擴產,加大對主營產品片式電容器和片式電阻器的投資,其中:總投資4.5億元的新增月產56億只片容技改擴產項目已順利達產,目前已逐步發揮產能,產生效益;投資75億元的新增月產450億只祥和工業園高端電容基地項目按合同簽訂金額已完成投資29.88億元;投資10億元的新增月產280億只電阻技改擴產項目於2020年12月完成立項,目前正在加速推進。

預計在上述祥和工業園高端電容基地項目順利完工後,該公司有望衝擊MLCC領域全球前五。

綜合來看,風華高科有望步入量價齊升的新階段。不過,近期A股市場前期的機構抱團股一直在大幅調整,短期下行的風險依然是存在的,需要投資者注意。

作者:雲知風起

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)