作為國内黃金珠寶龍頭零售商,周大福營收與歸母淨利潤雖然早已於2014財年(2013年)觸頂,分别達774.07億港元、72.72億港元,並且隨著競爭加劇,營收規模不斷下行,截至2019財年報告,營收同比下降14.87%至567.51億港元、歸母淨利潤同比下降36.62%至29.01億港元。

然而這並不妨礙自2016年2月以來其在hth登录入口网页市場大幅跑赢恒生指數。與此同時,國内該領域領先企業周大生其2020年三季度營收、歸母淨利潤儘管同比下降12.11%、2.07%,這依然並不妨礙其股價自2020年2月以來至今錄得1倍左右漲幅。

以上便是中國黃金的投資背景。

作為中國黃金集團黃金珠寶零售板塊唯一平台,中國黃金從事於「中國黃金」珠寶產品研產售及品牌運營,截至2020年6月底,中國黃金共擁有80家直營店、2688家加盟店。

目前,黃金產品為核心收入來源,其包括金條、黃金首飾製品(金镯、戒指、項鏈、耳環、掛墜、手鏈以及黃金類貴金屬製成的藝術品、黃金工藝品擺件等)。

回顧行業的發展,我國黃金珠寶行業起步於 20 世紀 80 年代,世界黃金珠寶產業逐步向東南亞區域轉移。其中,香港的黃金珠寶製造業迅速崛起,在世界珠寶業中佔據重要地位。大陸憑借改革開放的政策紅利、廉價的人工成本和龐大的市場需求,吸引了國際眾多知名珠寶商進入中國。

深圳特區得益於毗鄰香港的地理位置優勢,通過承接香港的黃金珠寶加工業務逐漸成為了我國重要的黃金珠寶首飾加工製造中心。經過多年的發展,我國黃金珠寶首飾的加工能力和工藝技術已具備較高水平。截至目前,我國的黃金首飾及珠寶鑽石生產企業數量已十分龐大。

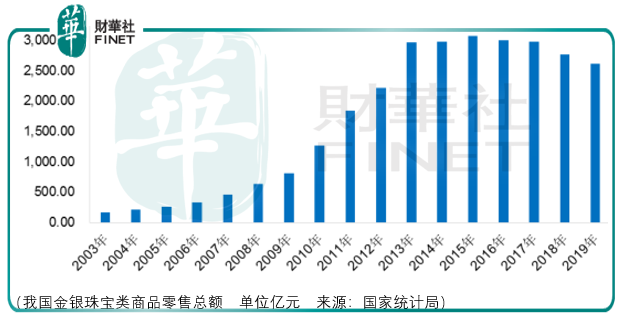

根據國家統計局公佈的數據,2003年起我國金銀珠寶類商品零售總額(限額以上)進入高速增長階段,2003-2013年金銀珠寶類商品零售總額(限額以上)的復合增長率超過20%。2013年,在黃金價格大幅下跌和「搶金潮」的帶動下,當年黃金飾品銷量暴漲,黃金珠寶全行業增速達23.4%。2014年起,隨著經濟趨穩,行業增速下降,整體進入平穩調整期。2017年,我國金銀珠寶類商品零售總額為2969.5億元,與2016年同期相比基本保持平穩。2018年,我國金銀珠寶類商品零售總額為2758.3億元,較2017年同期下降約7.11%。2019年,我國金銀珠寶類商品零售總額為2,605.8億元,較2018年同期下降約5.53%。

隨著行業競爭日趨激烈,黃金珠寶企業正由「製造型」向「創造型」加速轉型,逐步脫離原有依靠受託加工的低附加值盈利模式,通過培育自有品牌和搭建銷售渠道,將核心業務從原有的製造加工向品牌運營、渠道管理、設計研發和供應鏈整合等下遊輕資產端延伸,更多參與到黃金珠寶零售市場的競爭中。

除了總量下行這一問題以外,設計能力缺乏是擺在‘中國黃金’品牌建設面前的重要障礙。

目前,國内黃金珠寶企業對款式設計人才培養缺乏足夠的重視,對原創產品研發投入力度不夠。雖然國内黃金珠寶企業逐漸開始注重產品設計,但與國外知名黃金珠寶企業相比,其原創設計能力欠缺,缺乏經典品牌產品。總體而言,國内黃金珠寶企業的產品工藝水平、款式設計、價格檔次等差異較小,同質化嚴重。眾多珠寶首飾企業的產品在品種、品質、外觀款式和風格上相似,導致了無法突出各自品牌的特色,難以具備持續競爭力。

相較而言,作為定位奢華、高端的外資黃金珠寶品牌Tiffany、Cartier、Bvlgari,其借助品牌影響力和時尚設計,可以從中獲得更多的品牌溢價。

而即便考慮到這兩方面的影響,中國黃金仍然有值得期待的方面:股東背景;渠道改造。

中金黃金的控股股東中國黃金集團(國資委控股)是我國黃金行業中唯一一家中央企業,組建於 2003 年初,其前身是成立於 1979 年的中國黃金總公司。中國黃金集團主要從事金、銀、銅、鉬等有色金屬的勘察設計、資源開發、產品生產和銷售以及工程總承包等業務。

此外,京東通過子公司宿遷涵邦持有中國黃金發行前5.01%股份;中國黃金珠寶省級加盟商持有發行前9.81%股份。

渠道方面,根據近3年財務數據,直銷上直營店渠道營收佔比從2017年的17.96%提升到了2019年的53.11%,與此同時大客戶渠道從同期的70.26%下降到了25.48%。

而此次募集的資金(10.12億元),其中6.61億元將投入區域旗艦店建設項目,該項目建設期限為3年,根據計劃,中國黃金第1年計劃開立店面4家,投資金額為35100.66萬元;第二年計劃開立店面4家,投資金額為24513.09萬元;第三年計劃開立店面4家,投資金額為21954.87萬元。建設期内,12家品牌旗艦店陸續建成。

如中國黃金所言,‘旗艦店的建設著眼於提升品牌的影響力與輻射面,通過直營店建立良好的品牌形象和良性運營效果。未來將圍繞區域旗艦店拓展優質店面,以點帶面,實施中國黃金外埠直營體系戰略佈局計劃,並逐步實現全國性品牌區域旗艦店建設、優質直營店拓展、創新渠道開發等發展目標。’

總體而言,中國黃金的投資邏輯在於大存量下提升效率,效率可以通過旗艦店影響力的擴大獲得提升,但由於單一店面覆蓋面積有限,長期還得觀察產品設計、創新能力是否有所提升,以及基於二三四線城市的定位,其管理層是如何思考產品設計及創新能力的價值?

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)