2020年,全球零售業寒冬之下,hth登录入口网页代碼同樣為「2020」的安踏(02020-HK)走出了一枝獨秀的行情,2020年股價累計漲幅高達77.65%。

踏入2021年,其股價又再進一步,於2021年1月14日一度創下135港元的上市以來新高。只因前一天(1月13日)收市後,安踏公佈了2020年第4季及全年營運業績。從整體來看,非「安踏」品牌保持強勁增長。

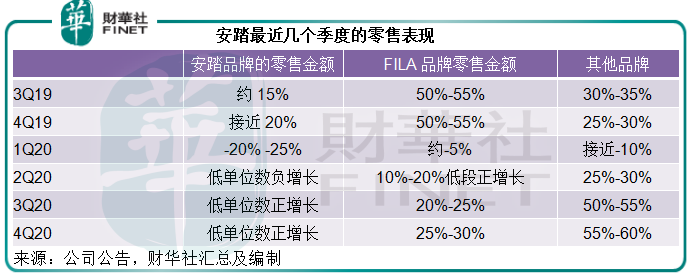

2020年第4季,安踏品牌產品零售金額較去年同期有低單位數的正增長,但全年來看為大約5%的負增長。

FILA品牌的第四季增速較第三季更進一步,同比或有25%-30%的增長,全年則為大約15%的正增長。

其他品牌的第四季增速也有所加快,同比有55%-60%的正增長,全年增幅或達到35%-40%。

誠然,安踏的2020年表現無法與疫情沒有發生的前幾年媲美,但在上半年初遭遇疫情導致線下門店短暫關閉,能在下半年迅速恢復正數增長狀態,還是顯示出其韌性。

安踏並非市值跑得最快的體育類零售品牌,李寧(02331-HK)才是。2020年,李寧的股價累計上漲了1.3倍,或主要得益於最近頻頻的收購動作,而李寧的多品牌策略或多或少或來自安踏的啓示。

安踏算得上是多品牌發展最成功的國内零售品牌,至少目前為止,其收購的品牌整合成績都不錯。

全國聞名的晉江鞋廠不僅有香港上市的安踏、特步(01368-HK)和361°,還有眾多中小鞋廠。

面對國際知名品牌的碾壓和國内同行的殘酷競爭,加上消費升級對於消費品的品質要求已有所提高,中低檔運動鞋的市場空間越來越狹窄。

多年來,安踏的核心品牌「安踏」只有個位數的增長。憑借其多年累積的現金和融資實力,收購國際品牌佈局一線無疑是一條便捷的出路。

2009年,安踏收購了FILA,其年報顯示的交易支付淨現金為4億元人民幣,這與FILA現在僅半年經營溢利已達17.66億元人民幣的身價已有天壤之别。

1911年在意大利創立的FILA是世界十大運動品牌之一。2007年,FILA將大中華地區的商標使用權以4800萬美元轉讓給當時的鞋履世家百麗國際,而百麗國際接手後未能為FILA中國打開市場,於是在2009年將其轉讓給安踏。

在剛剛接手時,FILA中國的貢獻應該微不足道,在安踏此後的業績中均表述FILA中國的收入和業績佔比都少於10%。

不過安踏對FILA是真心的。根據筆者的總結,安踏收購FILA之後為其發展作出了一係列的努力,這包括:增開店、升級店面、密集推廣營銷活動、與著名設計師合作推新品、優化供應鏈提升物流效率等等。

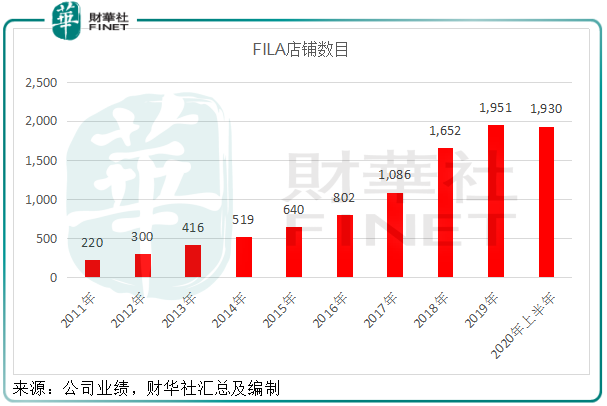

從下圖可見,FILA的店鋪數目由2011年時的220家,大幅提高至2020年上半年的1930家。

到2020年上半年,FILA的收入貢獻已趕超核心品牌「安踏」,成為安踏第一大收入來源,並貢獻了60%以上的毛利——儘管「安踏」店鋪總數是FILA店鋪數目的5倍。

有鑒於FILA的成功,安踏又陸續收購多個一線品牌,包括:

不過在2020年7月,即安踏的2020年上半年業績公告期之後,迪森特進行了重組。完成重組後,安踏將持有迪森特中國的54%權益同時通過該公司持中國知識產權的48.6%有效權益。有關交易預計於2020年末完成。目前於内地的DESCENTE店數目為145家。

5.2018年末到2019年,組財團收購芬蘭運動品牌集團Amer Sports,後者擁有Salomon、Arc’teryx、Peak Performance、Atomic、Suunto、Wilson及Precor等著名高端運動品牌。2019年下半年,合營集團引入紅杉等投資者,安踏於Amer Sports的權益持股降至52.6962%,投票權為57.6974%,按合營公司入賬。

值得注意的是,這家北歐豪奢運動品牌集團價值不菲,當時的收購報價高達46.6億歐元(約合413.92億港元),此外買家還需承擔其債務9.5億歐元,而且該集團仍為虧損經營,2020年上半年的持續性經營業務虧損高達13.65億元人民幣。

2020年12月,該合營公司以總現金代價4.2億美元(相當於港元32.686億)出售Precor資產予美國上市的互動健身平台Peloton(PTON-US),或可錄得2000萬美元(約合1.556億港元)的淨利得,安踏將確認52.7%。

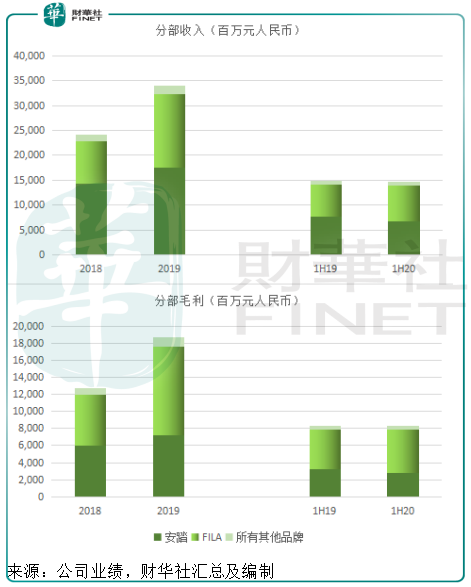

如果不考慮合營集團Amer Sports,安踏除FILA之外的其他品牌經營表現在2020年上半年有較大進步,收入同比增長8.35%,至7.4億元(單位人民幣,下同)。毛利率按年提高了5.31個百分點,至64.46%,高於核心品牌「安踏」的41.64%,較FILA的70.47%低6.01個百分點。並且在期内扭虧為盈,錄得經營溢利19百萬元,相較上年同期為經營虧損79百萬元。

見下圖,非「安踏」品牌的收入和利潤貢獻已超越「安踏」品牌。

正因為這些國際一線品牌的優異表現,安踏的股價屢創新高。

相信大家都有一個疑問,安踏的股價還能漲嗎?

決定估值的要素,往近的說有資本市場的流動性和消息面,往遠的說是其基本面。

我們沒有水晶球,無法說出短期内市場的情緒波動,但能夠通過分析安踏的基本面來概括決定安踏未來價值的因素。

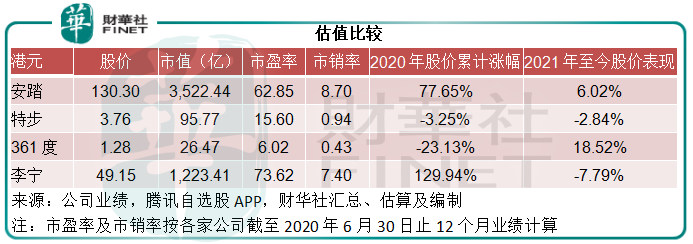

見下表,安踏和李寧為同行中的估值最高,其中李寧近年的改革頗受市場歡迎。

安踏也不落後。

2020年8月,安踏發公告指其核心的「安踏」品牌業務模式將由批發分銷轉型為直面消費者。

第一階段將在中國11個地區開展混合營運模式(直營的安踏品牌店與加盟商營運的安踏品牌店),包括長春、長沙、成都、重慶、廣東、昆明、南京、上海、武漢、西安及浙江,並終止與該等地區分銷商的合作。

終止事項下所涉的總金額估計約20億元人民幣,當中約80%至90%與安踏品牌產品銷售退回相關,以内部資源支付。

這涉及的安踏品牌店共約3500家,約佔其安踏品牌店總數(2020年6月末)的35%,終止事項的有關工作將需要約6-9個月分批完成。

安踏改革的決心,我們知道了,卻未知改革的成效如何,是否能有效改善「安踏」的經營效率。

2020年上半年,「安踏」業務的毛利率為41.64%,經營利潤率為26.63%;相較而言,FILA的毛利率為70.47%,但經營利潤率只有24.69%,或因運營開支(例如營銷和研發)遠高於「安踏」。

由此可見,FILA的營銷成本並不低,這次「安踏」參考FILA模式的營銷改革,能否帶來FILA那樣的銷售增長效果,將決定其成敗。

除此以外,安踏到目前為止尚算成功的整合品牌能力,能否繼續發揮魔力,將合營集團Amer Sports扭虧為盈,或是通過高超的資本手段以高估值將這些品牌逐個分拆以便為股東帶來更優厚回報,也會影響到其未來估值。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)