上市不足一個月,於本港經營模板(由木板及夾板構成)工程供應商,天任集團(01429-HK)於10月28日收市價2.48元,較上市價0.35元累升577%。適逢近日資金不斷從外流入,hth登录入口网页市場平穩,半新股獲投資者垂青屬無可厚非。可是如此凌厲的升勢,天任是否具備基本因素作支持?

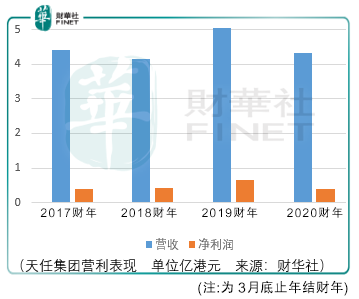

由於天任財政年度為3月底,即期中期業績截數日為今年9月底,迄今公司仍未公司中期業績,因此難知悉在現財政年度上半年經營情況。參考公司招股文件,截至今年3月,全年公司擁有人應佔溢利為3800萬元,較上一個財政年度的6447.6萬元相比,大減41.05%。若以公司已發行總股本16億股計算,即每股盈利為0.0237元,即公司的歷史市盈率高達104.6倍。以一間工程公司而言,是否值得予逾100倍市盈率估值,實屬見仁見智。

就2020年財年業績表現,公司解釋「減少乃由於大型土木工程項目項目TMB-21、項目TMB-32及項目TMB-44因該等項目於2019財年及2020財年完工,同時部分十大基礎設施項目完工後及政府並無引薦大型建造項目。」反映出公司業績表現,在於獲得多少新工程,以及在手工程進度如何。

雖然公司在招股文件內指出,截至今年7月底的現財政年度首4個月,收入按年增加54.8%,並預期整個財年收入將按年有平穩增長。可是亦預告現財政年預測純利將按年下跌,與行政及其他經營開支增加有關。公司指出日後招聘更多人員支持業務拓展,及日常營運導致員工成本增加,及向董事及員工支付的工資及薪酬增加。

根據Ipsos報告,由於住宅及商業樓宇的需求不斷增加,加上政府增加香港房屋供應的舉措,香港模板工程行業的總產值由2013年的33.81億港元增至2019年的57.06億港元。用2020財年的數據計算,天任集團的市場份額僅為7.6%左右。

單論業績因素,實難以支持公司股價能在短短不足一個月便爆升逾5倍。那麼天任股價上升動存何在?不知道。

從公司股權架構看,公司大股東為梁任祥,持有12億股或75%,即街貨(公眾持股)為25%或4億股。據公司公布配發結果顯示,其公開發售部份獲25.76倍超額認購可是配售部份出現認購不足,按重新分配機制,分配至公開發售部份股份數目由4000萬股增至8000萬股,佔是次發售股份數目20%,並以下限價0.35元定價。看來投資者,特別是機構投資者對公司的接受程度有限。計及大股東持貨,首25名股東持股量為13.24億股或82.2%。

自上市以來,除上市當日成交量達5.55億股外,每日成交量由644萬至7610萬股不等,期間股價基本上是升多於跌。同時據中央結算系統顯示,在上市當日共有3.99億股或24.99%股份,存放在138間證券行。持貨最多的3間證券行分別為結好證券、一盈證券及中順證券,持倉分別為5952萬股﹑5288萬股及4799.2萬股。至10月28日,縱使街貨仍是3.99億股或24.99%,可是股份存入的證券行數目,減少至99間。三大持倉證券行,分別為名匯證券﹑中順證券及結好證券,持倉數目分別為7367.2萬股﹑4243.2萬股及3872.8萬股。從3大證券行持倉比例變化,反映出街貨的股東組合,或已有變化。

市場平穩加上資金持續流入,半新股當炒不令人意外。總括而言,一隻市盈率逾百倍的工程股,投資者在決定前,必要深思熟慮,問一問自己應否參與這場派對之中。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)