事實說明,中國的果粉還是那個嘴上說著不要,身體卻很誠實的「王境澤」。

兩日前蘋果iPhone 12發佈,因為環保得連根充電線都沒有,被調侃為「十三香」,意思是買iPhone 12還得再等等。

嘴上百般嫌棄,可到了要預訂的時候,國内的果粉搶得比誰都狠。

截止昨日下午6時,蘋果自營旗艦店在京東商城及蘇寧易購兩大電商平台已合計斬獲134萬iPhone 12系列手機預約訂單。

儘管外界對於iPhone 12系列的最終銷售情況仍存在分歧,有認為iPhone 12定價高於預期,會影響最終銷量,亦有認為新手機的5G功能將刺激用戶的換機需求,但從預約訂單數量來看,iPhone 12並非如網絡集體聲討般不堪。

5G手機預約火熱,受惠的不僅有蘋果公司,蘋果iPhone 12的代工廠也與有榮焉。

昨日下午,台積電發佈第三季財報。公司當季營收創歷史新高,達121.4億美元,同比增長29.2%,環比增長16.9%。

蘋果作為台積電的最大客戶,今年其5nm A14處理器應用的iPhone、iPad及MacBook陸續上市,極大帶動了公司的業績。

就此,台積電還上調了業績全年增長率至30%,此前預期為20%。公司表示,第四季業績將繼續受5G手機、HPC對5nm技術強勁需求帶動,營收將介乎124億美元至127億美元,毛利率介乎 51.5%至53.5%之間。

無獨有偶,同日中芯國際也上調了第三季的收入及毛利率指引。收入增長率由原來的1%至3%上調至14%至16%;毛利率指引由原來的19%至21%上調至23%至25%。上調的原因主要是產品組合變化及其他業務增長。

但與台積電不同,中芯國際的業績上修與先進製程的落地關係並不大。

蘋果iPhone 12賣得越歡,中國大陸的晶圓製造業便越尷尬。

台積電與中芯國際相比,一個就像班里的優等生,永遠拿第一;另一個則是後進生,雖然很努力,奈何基礎實在太差。

但同時,兩者的「家境」又是差得如此之遠,白手起家的台積電像極了來自寒門的讀書郎,而受各種國家產業基金、港A兩市資金寵愛的中芯國際就像來自富家的少爺。

「寒門狀元」台積電現在已然甩開了身後的競爭對手一小截身位,而中芯國際在更身面距離卻被愈拉愈遠,旁人看來未免有點唏噓。

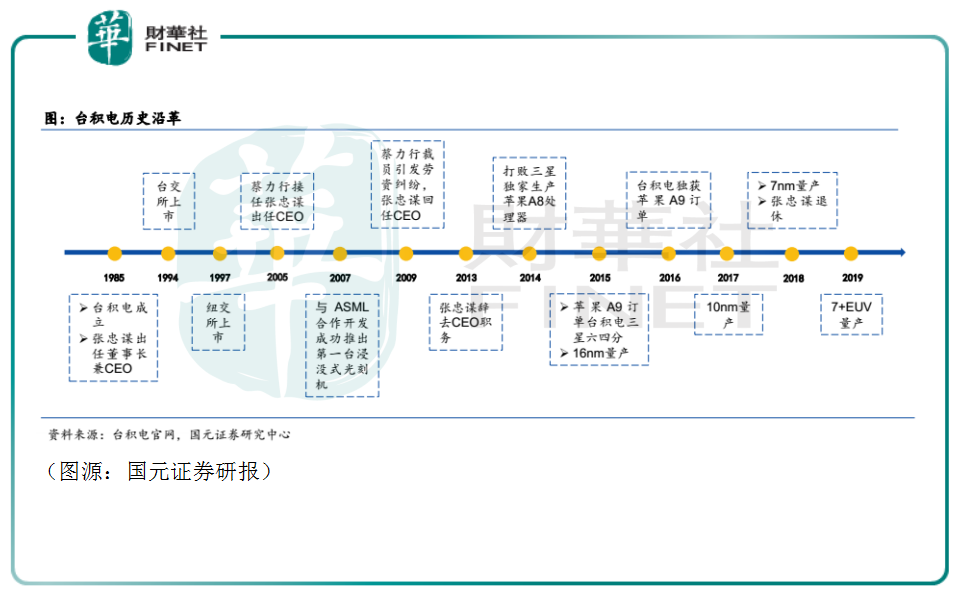

1985年,留美歸來的張忠謀創立台積電,並首創了有别於當時主流IDM模式的純晶圓代工生產模式,只專注於晶圓生產代工環節。

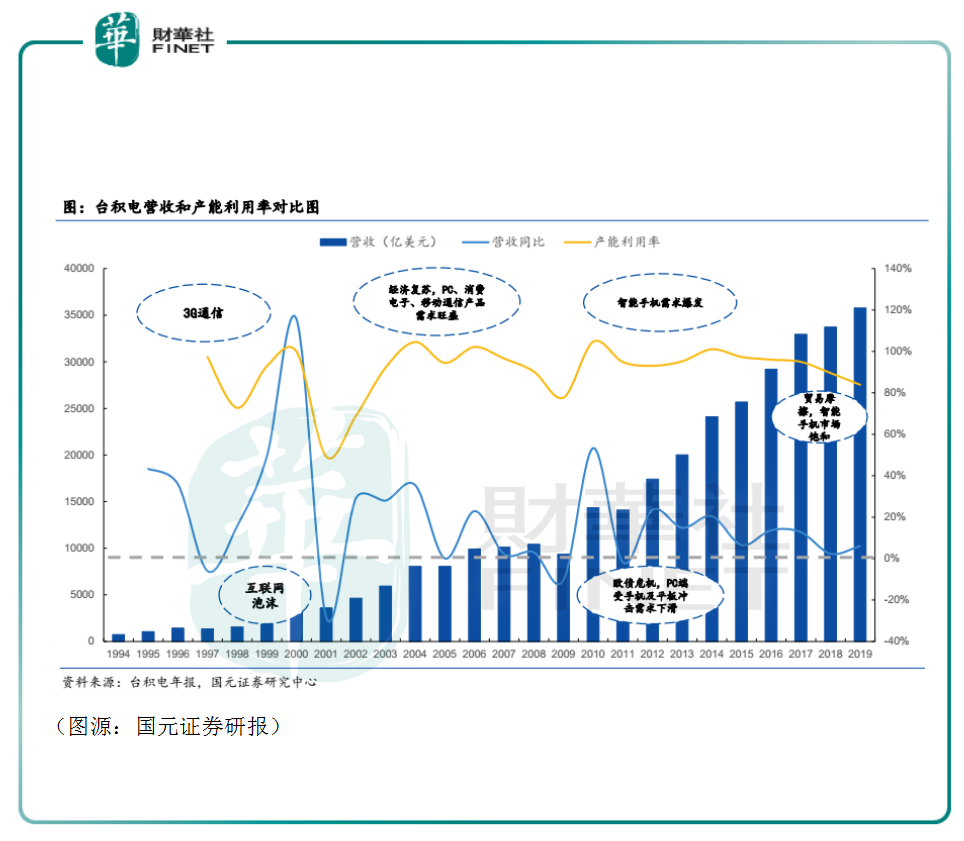

公司誕生初期,IDM大廠只願意將零星訂單交由台積電代工生產。90年代初期,台積電雖然通過自身的關係渠道和工藝改進獲得的英特爾的部分低端芯片代工訂單,但由於晶圓芯片下遊應用需求尚未放量,台積電雖然已貴為世界晶圓代工的龍頭,但92年的收入仍只有區區2.45億美元規模。

台積電的成功,要考慮歷史的進程,更離不開個人的奮鬥。

整個90年代的3G通信時期,台積電營收只維持低速增長。2001年互聯網泡沫破裂,台積電產能利用率及營收增速(負增長)均創下歷史新低。但即便是這樣,當年張忠謀仍拿出當年利潤的80%投入到的晶圓廠的研發支出上面。

張忠謀的堅持終於等來半導體行業的景氣週期。千禧年後,PC、手機的出現對芯片產生了特定的需求,應運而生的北美新一批半導體公司,包括博通、英偉達、Marvell等不再掌握芯片從設計到生產、封裝的全流程,這些IC設計公司隨後與台積電建立了緊密的合作關係,美國半導體行業進入以Fabless經營模式為主的時代。

PC、移動通訊產品、智能手機等先後普及,為台積電創造了一片廣闊的藍海。技術上,台積電的成長經歷了三個比較重要的時點:2007年,公司與ASML合作開發出第一台浸沒式光刻機;2015年,台積電從三星手中取得蘋果A8處理器的全部訂單;同年,公司實現16nm工藝的量產,在製程上逐步超越IDM巨頭英特爾。

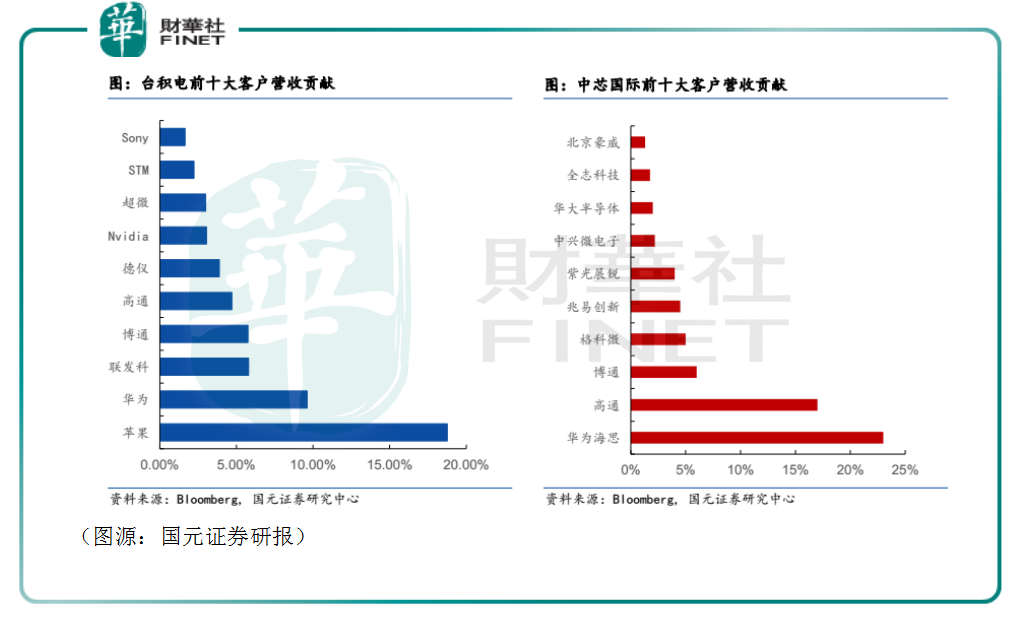

時至今日,台積電與三星半導體是僅有的兩家掌握5nm製程的晶圓體生產商,但台積電的5nm量產時間更早,良率亦更高,客戶包括蘋果、英偉達、高通、海思等IC設計大廠。截止今年第二季,台積電在全球晶圓代工市場的市佔率是51.5%,遠高於排名第二的三星(市佔率18.8%)。

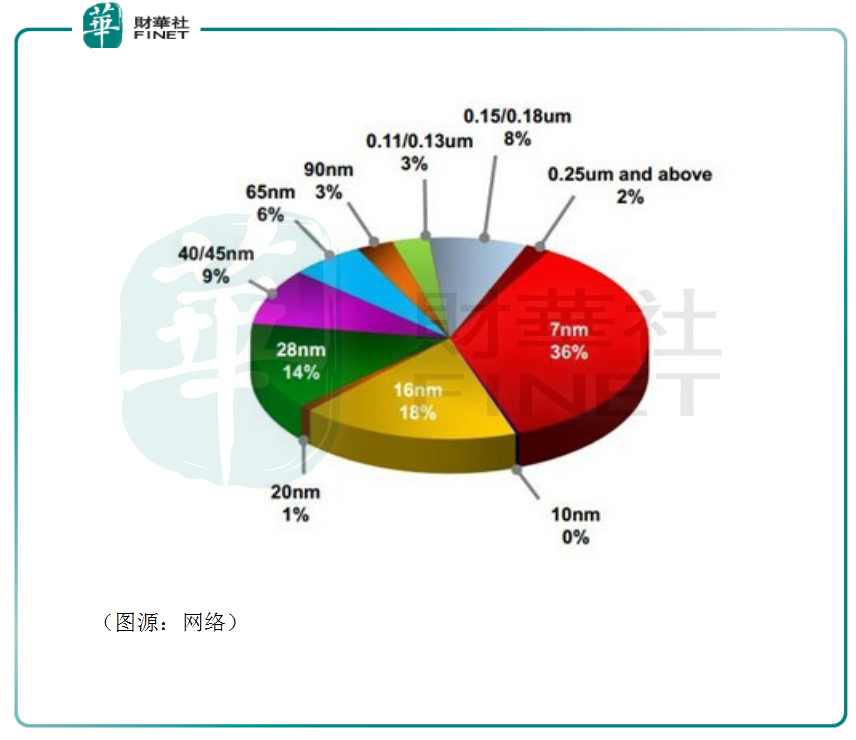

根據公司第二財季披露的數據,台積電當季錄得營收3107億新台幣(約合105.40億美元),同比增長28.9%。貢獻主要營收的仍是7nm和16nm製程,佔比分别為36%及18%。

第四季,隨著iPhone 12上市,手機市場進入5nm時代。一般而言最早推出先進製程的晶圓生產商會具有較大的議價權,獲得前期漲價紅利。營收方面隨著產能爬坡及產品叠代、後入者入場,大致呈現抛物線。

當前台積電7nm製程正處其生命週期頂峰,5nm需求在iPhone 12上市後將得到真正放量。而掌握5nm前期漲價紅利的自然只有台積電。

正是因為這個原因,所以即使沒有台積電不斷上修的業績預告,美股市場上台積電今年的股價已是節節高升——仔細看看今年已上市的5G手機,無論是高通還是蘋果A系列、華為海思麒麟芯片,背後都離不開台積電。

有人覺得,台積電斷供華為,公司失去一個大客戶可能會對營收造成負面影響。但台積電的下遊客戶基本覆蓋了行業所有頭部IC設計廠商,今天失去的麒麟芯片訂單,說不準可以明天從蘋果A14身上拿回來。

「優等生」台積電並不慌。

與從無到有的台積電不同,中芯國際從成立開始便不乏政府照顧。

2000年8月,張汝京帶著400多名中國台灣、美國、歐洲等地的工程師來到上海張江科技園,平地而起中芯國際。

後來的中芯國際完全錯過了美國半導體產業的轉移。這導致了公司在行業人才相對匮乏的大陸研發芯片顯得異常困難。公司在2014年才實現了28nm的量產,去年第三季度才量產14nm。

與台積電就靠先進製程即可制勝行業不同,中芯國際營收主要來自40nm以上製程。今年第一季度,40nm以上製程貢獻了92.2%的營收,下遊主要是CIS、指紋芯片IC等領需求。而去年開始量產的14nm僅貢獻了1.3%左右的收入。

中芯國際十大客戶中華為海思佔比最大,貢獻23%的營收。而海思只貢獻台積電10%左右的收入。

換言之,若中芯國際也斷供海思,它的損失更大。

第三季中芯國際上調預計毛利率,按照台積電7nm製程的邏輯,其產品組合變更的原因可能是14nm製程產能的爬坡。

但14nm製程對於中國芯片國產化並無太大的意義——在手機行業,已經沒有手機品牌製造商的5G旗艦機型需要14nm製程的芯片。

與優等生台積電相比,中芯國際業績增長邏輯並不相同。

儘管如此,在中芯國際傳出回A上市的消息後,公司在hth登录入口网页市場股價便一片歡欣鼓舞。即使之後大幅回調,但截至最新其近一年内的漲幅仍高於同期的台積電。

5月份,國家大基金二期與上海集成電路基金二期同意分别向中芯國際附屬公司中芯南方注資15億美元、7.5億美元。

台積電在先進製程遙遙領先,大陸民眾卻只能寄望於「後進生」、「全村的希望」中芯國際能迎頭趕上。

儘管這個夢想也還有點遠。

上個月,網上流傳出一份知名私募機構的應屆生面試題。其中有一題是你覺得大陸會出現下一家台積電嗎?

從上文回顧可知,台積電的發展,除了自身的奮鬥之外,還有很多歷史進程的因素,中芯國際想在短期内追上先進製程,在設備、技術都遭到封鎖的情況下可能有些難。

好消息是,根據公司上月底披露,中芯國際第二代FinFET N+1工藝已經進入客戶導入階段,有望於2020年底小批量試產。

對比前二十年的研發進程,中芯這個速度堪稱跳躍。

同時,消息稱蘋果亦將在下月發表首部搭載Apple Silicon晶片的MacBook,機型將搭配A14晶片。該芯片仍將由台積電代工生產。

屬於5nm製程的時代已經到來,iPhone 12賣得越好,國内半導體產業越應感到焦慮。

留給中國半導體的時間不多了。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)