最近人民幣匯率出現顯著漲幅,見下圖。

人民幣兌主要儲備貨幣美元匯率上漲受到多項因素影響,包括:1)美國總統選舉令美元不確定因素增加;2)在全球疫情陰霾未散之際,中國率先從疫情的打擊中復甦,經濟發展勢頭最理想;3)歐美的低利率甚至負利率,令逐利資金流向收益較高的資產和市場,例如中國的債券市場和股權投資市場。

中國人民銀行決定從2020年10月12日起將遠期售匯業務的外匯風險準備金率從20%下調為0%。事實上,20%的遠期售匯業務外匯風險準備金率是在2018年8月6日,央行考慮到貿易關係和國際匯市變化等因素,為防範宏觀金融風險而決定的,以增加做空成本,穩定匯價。所以這次調整或有降溫的意思,但從長遠來看,人民幣匯率或受到穩固的基本面支持。

我們來檢視一下以上提到的三項主要因素:

1.美國大選日漸臨近,而關於選舉結果的傳聞也越來越多,這必然加劇美元匯率的波動性。相比較而言,人民幣有穩固的基本面支撐,或成為資金的理想避風港;

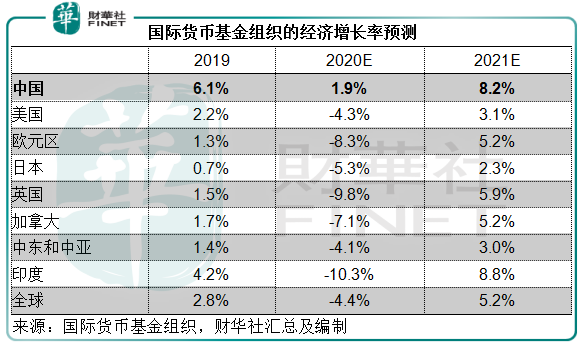

2.疫情受控的中國率先解封,另一方面在消費反彈和政策引導的推動下,中國經濟復甦勢頭良好。國際貨幣基金組織(IMF)預期,中國2020年預期經濟增長率或為1.9%,顯著高於全球各經濟體,2021年預期經濟增長率或達到8.2%,也顯著高於全球平均水平,見下圖。

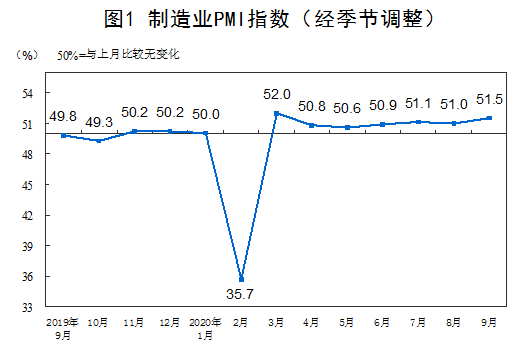

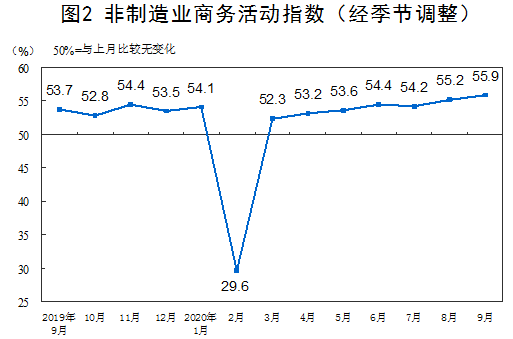

中國的經濟統計數據亦顯示強勁的復甦勢頭,從統計局的數據可以看出,下半年製造業採購經理指數持續擴張,9月份更到達51.5%的水平,非製造業商務活動指數亦達到了55.9%——高於50%反映經濟總體較上月擴張,低於50%反映經濟總體較上月收縮。

3.與美元資產利差擴大,吸引資金流入。

見下圖中國10年期國債收益率與美國10年期國債收益率之間的利差(即中國10年期國債收益率減去美國10年期國債收益率),2020年呈上升趨勢,並超越了200個基點,目前達到240.3個基點。中國境内債券利率高,自然吸引外國投資者購買人民幣債券。

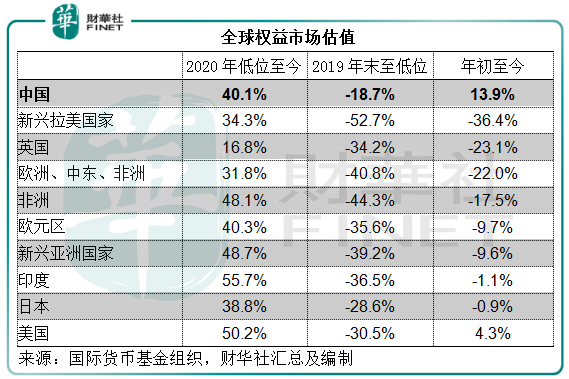

股權市場的表現也反映資金較鍾情於中國資產,從下圖可見,年初至今中國的權益市場估值表現最佳。

所以,在穩固的基本面支持下,中國吸引著國際資本的流入,這個因素應該不會因為遠期售匯業務的外匯風險準備金率調低而受到影響。

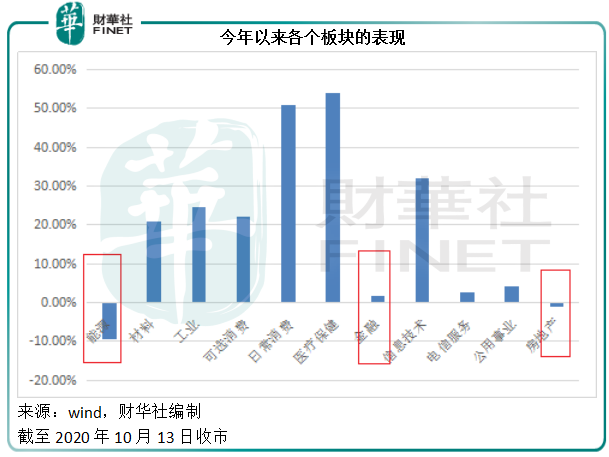

那麽,在漲了上一波之後,A股市場上還有哪個板塊有看頭?

從wind的統計數據可見,能源、金融以及房地產是A股市場表現最差的板塊。

這三個板塊表現最差並非沒有原因:

1.能源:受疫情影響,全球經濟放緩,對能源需求已有所下降。

今年初,最能反映全球經濟風向標的油價因為需求不足,加上產油國任性擱置減產計劃,而大幅下滑,甚至因為庫存空間緊張而出現負油價。而且因為疫情和需求不足,許多燒錢的能源基礎設施不得不停產,而導致虧損加劇,從而令破產企業數量增加。所以能源成為表現最差的板塊可以理解。

2.房地產:内地多家房企槓桿極高。國内雙循環下,降槓桿以刺激内需或為首要任務。最近多項措施推出,敦促房企降低槓桿率。在此壓力下,房產股在一段時間内仍將受到壓力。

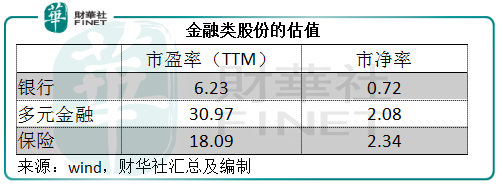

3.金融股:金融類股份整體表現不濟。但需要注意的是,其實今年的券商股還是表現不錯的。由於疫情,待在家炒股的人多了,上半年的交投明顯變活躍。此外,科創板和創業板的更多有利措施推出,也提振了券商的投行業務表現。保險股得益於其保障屬性,在疫情下也抵受住了沽壓。

是銀行股,拉低了金融股的整體表現。從下圖可見,銀行類股份估值明顯偏低。

市場對於銀行股的擔憂或主要因為息差縮小,以及今年銀行為企業提供延期還款優惠很可能延遲了不良貸款確認的時間。儘管如此,銀行股還是有投資機會。

相對來說,大型國有銀行或比較安全,息差或有望受到普惠金融業務增長的支持。從業務渠道來看,大型國有銀行的業務敞口或更傾向於信用質素較理想的國有企業、組織或機構,所以其資產收益率一般較低。但隨著普惠金融業務佔比的擴大,其資產收益率或有望提高,反而有可能在低利率環境下跑赢。

較小型的銀行,例如地方性銀行或中小型股份制商業銀行,因信用較優質的企業都率先選擇了較大型的同行,其所面臨的信用風險或相對較高。在大型股份制商業銀行擴大普惠金融業務時,這些小型銀行手上的優質資源或受到擠壓,令業務增長受限。

從以上的估值來看,大部分銀行股當前的股價都未到資產淨值水平。銀行股不同於能源與房地產股的原因是,銀行在整個經濟運行當中扮演著相當重要的潤滑角色,它可能面臨新興科技的競爭,但是其傳統作用沒有變,至少短期内很難有結構性的改變。在雙循環的驅動下,銀行需要發揮屬於自己的作用,所以這一估值低窪地還是值得挖掘。長遠增長可留意其普惠金融的發展進度、業務佈局的優化、壞賬水平以及壞賬覆蓋率。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)