國内最大的臨床合同研究機構泰格醫藥(300347-CN)在今年4月下旬向港交所遞交招股書,時隔5個月,泰格醫藥成功通過港交所聆訊。這也標志著,泰格醫藥是繼藥明康德(02359-HK,603259-CN)和康龍化成(03759-HK,300759-CN)之後第三家「A+H」兩地上市的CRO企業。

而泰格醫藥前的藥明康德和康龍化成均是遞表3個月便火速通過港交所聆訊,表明政策對CRO行業的支持力度之大,以及該三家企業都擁有貨真價實的財務指標和盈利能力。

市場消息稱,泰格醫藥本次計劃集資10億-15億美元(78億-115億港元),或將成為今年年内亞洲規模最大的醫療IPO,預計於7月27日開始招股。

泰格醫藥是一家專注於為新藥研發提供臨床試驗全過程專業服務的合同研究組織(CRO),為全球醫藥和醫療器械創新企業提供綜合全面的臨床研究服務與解決方案。

CRO有利於製藥企業降低研發風險、縮短研發週期期、節約研發經費,推進產品市場化進程,所以很多大型製藥企業都將創新藥物、仿製藥及醫療器械的臨床試驗外包給了CRO。當前我國CRO領域主要有藥明康德、康龍化成和泰格醫藥這三家公司,該三家公司是在20年前我國CRO萌芽的時候興起的。

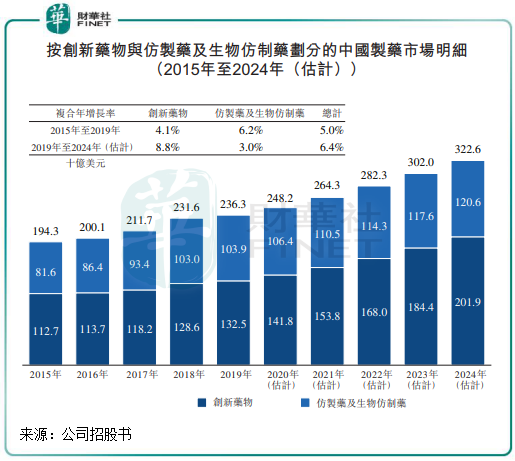

我們都知道,我國醫藥市場及其龐大,生物製藥公司眾多,當前中國是繼美國之後全球第二大製藥市場,所以這就為CRO帶來了巨大的歷史機遇。根據弗若斯特沙利文報告,中國製藥市場規模由2015年約1,943億美元增至2019年的2,363億美元,預計2024年將進一步增至3,226億美元,2019年至2024年的複合年增長率為6.4%。

與CRO相關的藥企研發開支方面,中國製藥行業的研發開支由2015年約105億美元大幅增至2019年的211億美元,預期2024年將增至476億美元,2019年至2024年的複合年增長率為17.7%。

而Wind數據顯示,A股製藥、生物科技與生命科學板塊有多達262間上市公司,2016年-2019年,該262間上市公司累計研發支出合計分别為234.17億元、296.7億元、406.14億元及483.09億元,複合年增長率高達19.84%。這說明了,有資金優勢的上市製藥企業在研發開支方面的投入更快速且龐大,近些年鼓勵創新、帶量採購以及一致性評價等醫藥政策頻頻出台,驅使企業重心從銷售轉向研發,這對於國内CRO行業來說無疑是一大塊蛋糕。

在CRO/CDMO領域,藥明康德、康龍化成和泰格醫藥是我國三大巨頭。從A股市值看,藥明康德是行業巨無霸,當前市值高達2681億元,遠高於686.7億元和835.7億元市值的康龍化成和泰格醫藥。

藥明康德不僅有CRO服務,還有CMO/CDMO服務,佔比約30%。這意味著藥明康德不只有醫藥研發領域外包業務,還可以承接商業化生產外包,可從單一代工生產拓展至參與藥企「研發+生產+商業化推廣」的全產業鏈合作模式。康龍化成有臨床CRO+CMO全流程一體化服務,而泰格醫藥主要集中在CRO領域,主要營收也是在CRO方面。

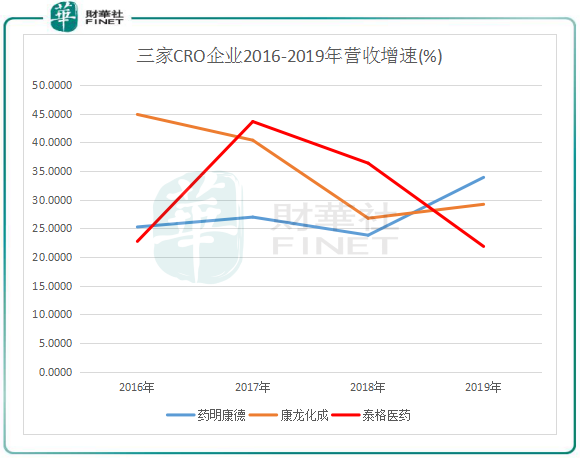

從盈利能力上看,2016年-2019年,上述三家企業營收增速並不穩定,但均維持了高雙位數增幅;淨利潤方面,2017年以來,泰格醫藥淨利潤保持50%以上的增速,尤其是2019年增速較藥明康德和康龍化成高。

不過,從營收和淨利潤總額看,藥明康德是老大哥,2019年藥明康德營收高達128.72億元,分别是泰格醫藥和康龍化成的3.6倍及2.43倍,淨利潤分别是泰格醫藥和康龍化成的1.22倍及2.49倍。

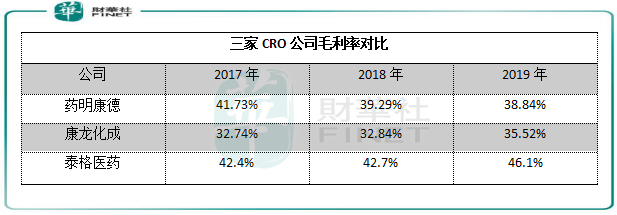

整體上,因CRO服務的毛利率較高,泰格醫藥整體毛利率比藥明康德和康龍化成都高,過去三個年度,泰格醫藥毛利率維持在42%以上,而藥明康德毛利率在40%左右,康龍化成毛利率未能達到40%。

人員結構上看,在2019年,藥明康德的研發人員為17872人,康龍化成為6202人,泰格醫藥為468人,藥明康德是泰格醫藥的37倍,專業上各個產業的人員都有,人力規模和實力顯然更強,結構更加優異。

投入方面,藥明康德在2019年的研發總投入是5.9億元,佔營收4.59%;康龍化成的研發投入是6287.1萬元,佔營收1.67%;泰格醫藥的研發投入是1.24億元,佔營收4.43%,雖同比有較大幅度增加,但研發總投入遠不及藥明康德。

考驗一家企業回款能力的應收賬款方面,2019年,藥明康德、康龍化成和泰格醫藥的應收賬款分别為29.37億元、8.57億元及10.75億元,分别佔總資產比例10.04%、8.63%及14.27%。由此看來,泰格醫藥回款能力顯然沒有那麽強。

綜上,藥明康德、康龍化成和泰格醫藥各有擅長點,泰格醫藥在臨床細分領域做得更好,比較專一;而藥明康德具有全產業鏈一體化優勢,規模更大,研發實力更強。從企業發展的角度看,泰格醫藥成長性更好,利潤率也更高,藥明康德和康龍化成相對穩健。

在未來增長策略上,泰格醫藥在招股書中指,計劃全球擴張並提高在主要市場的能力。

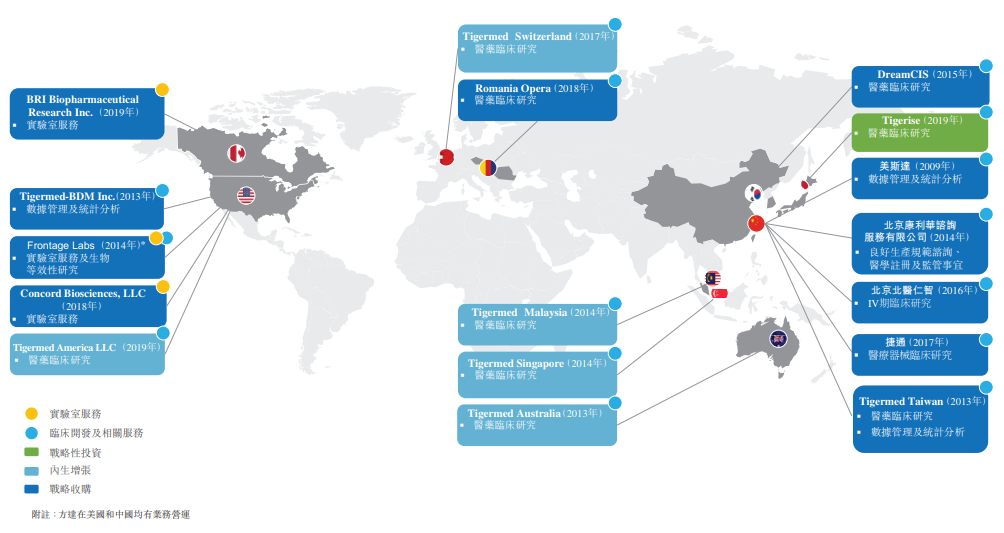

從過往併購史看,泰格醫藥和藥明康德一樣十分熱衷於在藍海市場中大肆併購,以擴大服務種類及業務版圖。2009年起,泰格醫藥開啓了在國内外的併購之路,先後收購了美斯達、北京康麗華、方達控股、上海晟通、北京仁智、韓國DreamCIS等數十家公司。

通過大肆收購,泰格醫藥將業務範圍拓展至了韓國、美國、歐洲等海外國家,豐富了實驗室業務内容。泰格醫藥近些年高速增長的業績,也是得益於其「内生增長」+「外延併購」的模式。

併購相關的資產(可供出售金融資產、長期股權投資、商譽)方面,泰格醫藥在2019年合計為12.69億元,其中商譽達11.58億元。

小結:一致性評價帶來的增量市場以及創新藥研發支出的增加,將繼續提升泰格醫藥未來業績增速,成長性並不亞於藥明康德和康龍化成。

而通過併購帶來業務結構變化,帶動泰格醫藥盈利能力提升,特别是其併購的方達醫藥和美斯達,已經成為最主要的業績增長驅動力。在專一的領域擴大規模,將有助於泰格醫藥的市場份額的擴張。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)