6月17日,精優藥業(00858-HK)發佈盈喜公告稱,較去年同期相比,截至3月31日止的2020財年盈利增加約2,300萬港元;6月18日,受此消息影響,公司股價早盤高開高走,漲幅甚至一度飙升至40%。

單純從此次公告到二級市場股價反映來看,精優藥業股價大漲完全是受業績造好,得到投資者追捧所致。但是,倘若過往的業績表現和核數師出具的審計報告,精優藥業業績盈喜背後,有太多問題值得我們考究。

精優藥業為一家投資控股公司,於1999年在港交所主板上市。目前,主要通過長春精優、SAPL、RIGHT&RISE及進生四家附屬公司,向國内客戶推廣及經銷藥品;在國内開發、製造及銷售醫藥產品;從事基因相關技術的商業開發及研發;及開發及商品化口服胰島素產品。

簡單的從業務結構及上市時間來看,業務趨於多元及涉足醫藥行業較早,2020財年盈利增加約2,300萬港元理應不該進行過多猜忌才是。但是,對於有太多財務問題的精優藥業來講,是值得投資者擦亮眼睛審慎觀察。

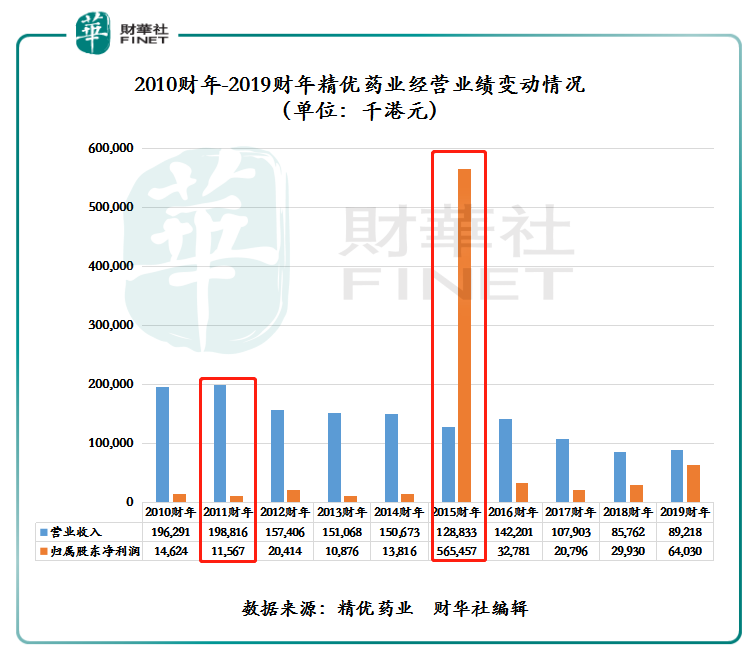

就經營業績而言,2010年至今10年時間里,精優藥業業績整體呈現下行態勢且歸屬股東淨利潤波動較大,業績變動毫無持續性可言。

如下圖所示,2011財年精優藥業營收及歸屬股東淨利潤出短暫正增長之後,營收開始走下坡路,歸屬股東淨利潤更是出現大幅異動情況。但利潤的增長並非是經營性主業或產品銷售收入大幅增長產生的,而是出售資產或公允值變動所致。例如,2015財年歸屬股東淨利潤實現5.65億港元,主要因精優藥業以7.8億港元代價,將旗下全資附屬公司進生51%的股權賣給了領航醫藥生物科技(前身「聯合基因」)(00399-HK),引發財政年度淨利大幅增長;2019財年,收入增速雖處於歷史較低位置,但歸屬股東淨利潤卻實現大幅增長。而淨利潤大增是因期間可轉換債券投資公允值變動而產生的賬面淨收益增加所致。

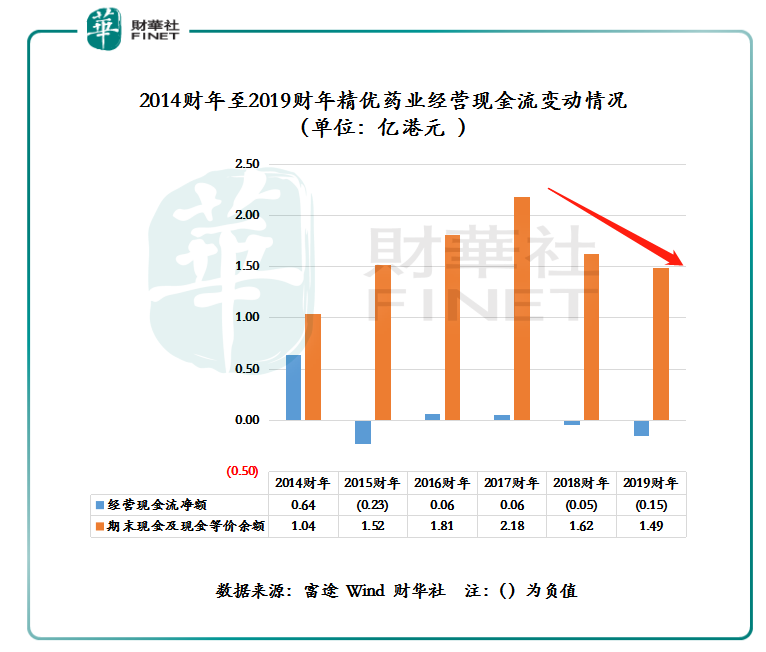

更為值得我們困惑的是,近三年,淨利持續遞增的形勢之下,公司盈利質量及造血能力卻每況愈下。截至2017財年至2019財年,精優藥業經營現金流淨額從2017財年的淨流入0.06億港元,一路下滑至2019財年的淨流出0.15億港元;期末現金及現金等價物餘額則從2017財年的2.18億港元下滑至2019財年的 1.49億港元。

除此之外,還有一個問題值得投資者深思,淨利持續呈現正增長,為何獨立核數師卻無法為精優藥業進行無意見性的審計評判呢?

就拿2017財年至2019財年核數師發表意見來看,2017財年獨立核數師衛亞會計師事務所給出「不發表意見」報告;2018財年獨立核數師香港立信德豪會計師事務所給出「不發表意見」報告;2019財年獨立核數師開元信德會計師事務所給出「保留意見」報告。

據了解,核數師給出「保留意見」,意味著財務數據可能有重大但非廣泛的失實陳述,而核數師沒有足夠證據;「不表示意見」則意味著核數師未能獲得足夠證據,但報表或存重大而且失實的陳述。其中「保留意見」事態嚴重性較「無保留意見」要嚴重的許多。

2019財年精優藥業被獨立核數師(開元信德會計師事務所有限公司)給予「保留意見」是因2018財年綜合財務報表的核數師報告中,載述就於一間聯營公司的權益審核範圍限制無法表示意見。

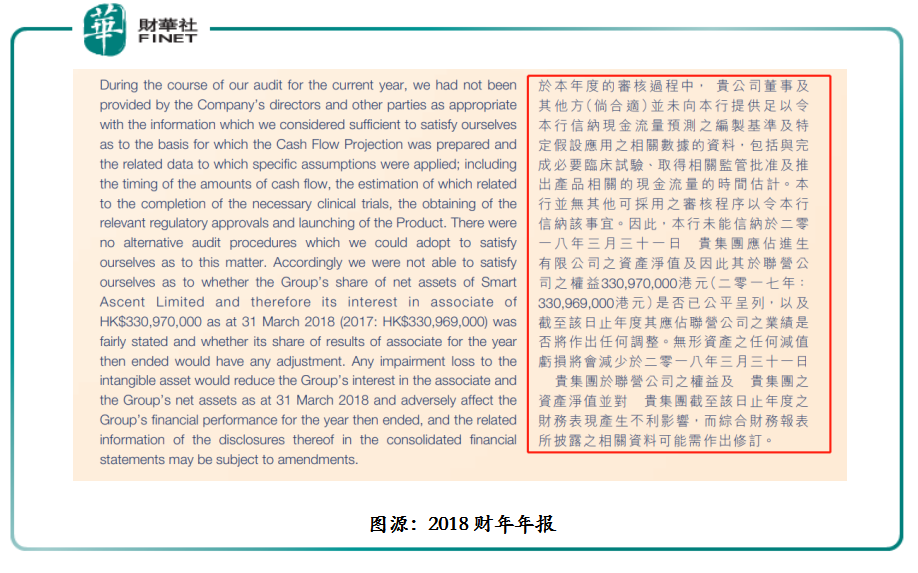

財華社就此查閱了2018財年業績報獲知,2018財年獨立核數師(香港立信德豪會計師事務所有限公司)給出的「不發表意見」報告中就指出,因精優藥業董事及其他方,未向獨立核數師提供現金流流量預測基準及特定假設應用的相關數據資料,如臨床試驗、取得相關監管批準及推出產品的現金流量時間估算等。這導致核數師無法對進生公司淨資產及其他聯營公司的權益進行公平的呈列。

既然精優藥業無法提供讓獨立核數師信服的數據,核數師自身審計壓力也是巨大。那麽,雙方意見不一,觀點不同,分手就成為必然發生的結果。據財華社了解,自2015財年-2019財年,五個財年精優藥業就換了四任「核數師」。

鑒於過往業績波動情況及連續三年獨立核數師與管理層存在「意見不一」的情況,2020財年因公允值變動實現盈喜的精優藥業,真正實現可持續性及經營性業績增長的拐點並未來臨。

展望未來,精優藥業發展前景依舊堪憂。除了自身問亟待解決外,外部環境競爭壓力加劇將為精優藥業發展轉型和業務拓展帶來不小的壓力及挑戰。

具體而言,近些年,在醫藥新規及相關監管政策的陸續出台及完善下,創新藥領域發展成為未來新趨勢,這對藥企的整體實力及研發能力有了更高要求。在此形勢之下,研發能力不強且造血能力弱的精優藥業,所面臨的挑戰及考驗將會進一步加大。對此,創新藥時代下,内憂外患的精優藥業該如何應對或調整,尚待公司管理層及董事會來「解局」。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)