2月21日,續香港電視(01137-HK),愛康醫療(01789-HK)選擇在股價創出新高後折價配售股份,籌資巨額資金。與香港電視不同,愛康醫療經營業績正處於快速爬坡階段,為何選擇折價配售股份籌資呢?難道愛康醫療也缺錢?

2月18日,愛康醫療盤後發佈業績預告,預計2019年度歸屬股東淨利潤同比增長超80%。2月19日,入選hth登录入口网页通標的名單,當日股價一度飙升至17.120港元,創出歷史新高。

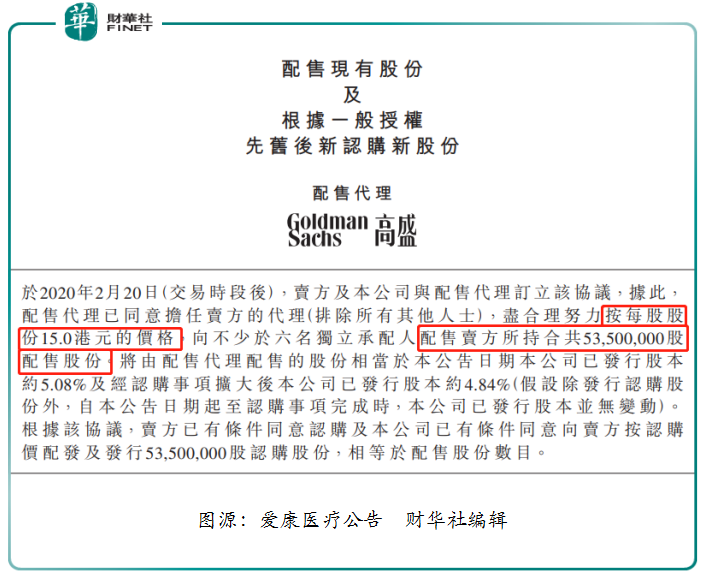

2月20日,收盤後愛康醫療發佈公告稱,建議配售及先舊後新認購安排的獨家配售代理,據此可能按介乎14.65港元至15.15港元的價格配售若幹數目的公司每股面值0.01港元的股份,期望籌集所得款項總額最少1億美元。

2月21日,發佈公告稱,擬先舊後新方式,按每股股份15.0港元的價格(較上一日交易日,約折價7.9%)配售5350萬股認購股份,認購事項所得款項淨額估計約為7.84億港元。

受折讓股份籌資的影響,2月21日愛康醫療早盤直接低開7.49%,開盤價為15.06港元。截至2月21日收盤,愛康醫療股價為15.20港元,跌幅為6.63%,成交量為7823.7萬,創出近兩年來的新高。

從事件時間軸來看,愛康醫療在業績高走及股價創新高之際,折價配股份集資顯然是有備而來。

2017年12月愛康醫療在港交所掛牌上市,籌集額約4.77億港元。截至2019年6月30日,上市籌資額還剩1.23億港元。同期期末現金及現金等價物餘額為人民幣4.62億,資產負債率為25.72%。從2019年中期在手現金及資產負債率來看,愛康醫療並不是缺錢的主。

對於折價配售集資的用途,愛康醫療管理層在公告中表示「將所得款淨額用作集團一般營運資金及未來戰略投資(如有)用途」。

雖然,愛康醫療具體資金使用情況的比重並未披露,但是從當期的時間節點來看,愛康醫療有可能為全面升級和開發其3D打印產品及醫工交互平台的搭建尋找契機。

具體來講,疫情肆虐之下,多個產業近乎於「休克」狀態,對於資金雄厚的大企業而言更多的是業務、工作上的不便,但對一部分創新企業來說,則是生死存亡。在此背景下,疫情會迫使部分實力並不雄厚的企業尋求合作或出售資產意願增強且估值面臨調整,客觀來講也為資源整合創造了良機。因此,不排除愛康醫療此時會有收購或者戰略合作的計劃。

收購或尋求合作的領域可能會選擇骨科3D打印金屬植入領域。這主要是愛康醫療在該領域取得突破性成效,借勢全面升級和開發其3D打印產品及醫工交互平台的搭建是不錯的選擇。

1月9日,據公告顯示,愛康醫療生產的3D打印定製式胸椎,在北京大學第三醫院成功於手術中完成植入。該手術是2020年1月1日施行《定製式醫療器械監督管理規定(試行)》後,完成的第一台定製式醫療器械植入手術。首台3D打印定製式假體的植入完成,標志著《定製式醫療器械監督管理規定(試行)》實施。患者利益能夠得到更好保障,可選擇到有資質的醫療機構就醫,使用有質量保障的内植物;醫生也可以依法有序開展治療,進行醫學創新。

作為首家在中國市場推出國家藥監局批準的3D打印金屬植入物的骨科公司,愛康醫療順勢升級3D產品及平台,勢必可以增厚自身護城河,提升核心競爭力。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)