1月份過年加上疫情影響,都可以猜想到整個車企的銷售數據不會太好看,但也沒想到會如此慘淡。

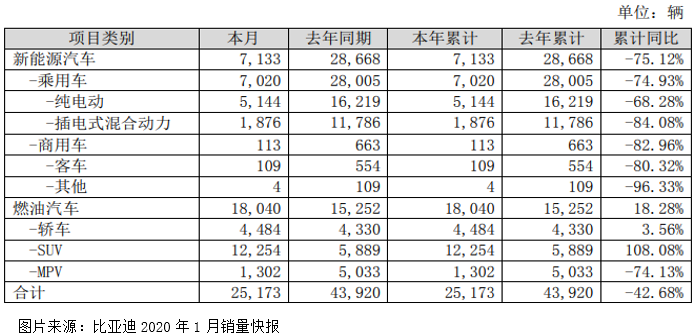

根據比亞迪(002594-CN;01211-HK)披露的最新一期月度快報顯示,公司1月份總體的汽車銷量為25173輛,同比下滑42.68%,其中新能源車銷量7133輛,同比下滑75.12%,燃油車銷量18040輛,同比增長18.28%。

為什麽今年1月份比亞迪汽車的銷售會如此難看呢?筆者認為可能有以下幾個原因:

第一 :2018年春節在2019年的2月,2019年春節在2020年的1月,過年前一個月,一般來講是汽車銷售的旺季,所以,2020年1月比亞迪的同比數據會比較難看。

第二:特斯拉的MODEL3落地價30萬出頭,比市場預期的要低,嚴重擠壓了國產新能源車的市場份額。

第三:疫情使春節假期延長,加上疫情在春節前的影響,進一步影響了公司的銷售數據。

比亞迪的銷售數據下滑並不是最令人擔心的,但是,特斯拉量產之後會給國產新能源車帶來多大的影響,以及國產新能源車是否可以直面特斯拉的競爭,這個都是值得思考的。另外,比亞迪的資產負債狀況極其危險,這才是公司當下最應該關注的。

根據比亞迪最新的三季報顯示,總資產1982億元(人民幣,下同),其中非流動資產總計866億元,固定資產加在建工程合計588.1億元;流動資產1116億元,流動資產中佔比最大的是應收賬款和存貨,兩項總和755.5億元,貨幣資金只有109.3億元。

負債項短期借款一項就高達430億元,流動負債合計1091億元,(流動負債是指在1年或者1年以内的一個營業週期内需償還的債務)。

很明顯,比亞迪流動資產雖然可以覆蓋住流動負債,但是流動資產中貨幣資金佔比太少,連短期借款都沒辦法覆蓋,而根據以往經驗看,製造業的應收賬款和存貨,短期是沒辦法變現的,所以,短期比亞迪面臨嚴重的流動性問題,必須靠借新還舊維持經營。

另外,2019年比亞迪前三季度的財務費用總和為19.48億元,這還不算資本化的金額,全年財務費用預計超過25億元。反觀公司2019年前三季度的淨利潤才27.8億元,扣非後的淨利潤5.86億元,也就意味著2019年前三季度公司主營業務產生的淨利潤,竟然還沒有當期財務費用的支出多。

2020年首個季度比亞迪銷售數據「斷崖式」下跌基本已經注定,加上受特斯拉量產的影響,比亞迪首個季度的經營數據不會太樂觀,淨利潤出現虧損也不足為奇,這對於一家有息負債幾百億、每年利息支出幾十億的高槓桿經營企業來講,將會是非常沉重的打擊。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)