2月3日,正在各方各界熱火朝天地搜尋本次新型肺炎病毒的防治藥物之際,在hth登录入口网页上市多年但沉寂多時的李氏大藥廠(00950-HK)突然發出一則自願公告,内文稱其抗病毒藥物尤靖安(重組人幹擾素α2b凝膠)被安徽省經濟和信息化庭列入「安徽省應急藥品生產企業目錄」和「國家工業和信息化部重點物資保障信息監控平台」,成為本次疫情防治和緊急戰略物資之一。

需要點出的是,李氏大藥廠年報指出,2018年集團已進一步升級及提高兩家生產基地的製造能力,其中一家正是位於安徽省合肥市。當前,合肥生產基地已完成無菌設施的翻新及擴充、脂質體製劑生產線及生物製品原液生產線的建設。雖然目前該生產基地實際的產能尚未有具體數字公佈,但仍然不妨礙集團的股價單日高升的走勢。

今日,李氏大藥廠以高於2月3日收盤價4.25港元的1.58倍(即11港元)開盤,以5.74港元收盤,單日漲幅高達36%,成交量1980.4萬股,成交額1.193億。無論是成交量還是成家額,今日李氏大藥廠的股價表現可謂是打破了2019年全年的萎靡不振,單日換手率高達3.368%。

現在的問題是,李氏大藥廠的這款抗病毒藥物是否真的值得股價」炒高」如此?它又是否能夠肩負起助力集團業績再度騰飛的重責呢?

根據1月27日國家衛健委發佈的《新型冠狀病毒感染的肺炎診療方案(試行第四版》,可以確定的是目前尚無針對性的特效抗病毒藥物。但這並不意味著沒有藥物可以治療。從部分確診到治愈出院的病例資料來看,當前在一般治療(非重症、非危重型病例治療)的抗病毒治療中多數採用化學藥:

比如數日前打響抗擊肺炎第一炮、率先「官方發言」的石四藥(02005-HK)旗下的阿比多爾、暴漲暴跌充滿戲劇性的中國醫療集團(08225-HK)的洛匹那韋/利託那韋等等。但還有一種名為幹擾素的抗病毒化學藥,也是今天的主要李氏大藥廠的這個尤靖安所屬類别。

幹擾素是由人體細胞產生的具有抗病毒、抗腫瘤和免疫調節作用的糖蛋白,分為幹擾素α、β、γ,其中幹擾素α有抗病毒作用。其作用機制主要是通過幹擾素與細胞膜上的幹擾素受體結合,產生多種抗病毒蛋白,阻礙病毒核酸及蛋白合成抑制病毒復製,同時還可增強自然殺傷細胞、巨噬細胞和淋巴細胞活力,在抗病毒同時還可提高人體自身免疫力。

PDB數據顯示,目前國内共有19家幹擾素α的生產企業,其中重組人幹擾素α1b生產企業有3家,重組人幹擾素α2b生產企業有12家,重組人幹擾素α2a生產企業4家;其中李氏大藥廠百分之包持股的兆科藥業(合肥)有限公司就是一家生產重組人幹擾素α2b的企業。

從這12家重組人幹擾素α2b生產企業在2018年樣本醫院銷售額情況來看,佔有市場份額最高的是上海華新生物高科技有限公司,為10510.07萬元,並在2019年前三季度保持第一的份額;而李氏大藥廠控股的兆科藥業排名僅第四,為4174.58萬元,2019年前三季度合計銷售3680.58萬元。

值得注意的是,我們在李氏大藥廠的年報中並未找到關於尤靖安的具體銷售額的官方數據,不過從集團的營收構成和產品銷售增長的情況來看,李氏大藥廠近一年的股價萎靡不振,並非靠單一一款尤靖安可回春的。

李氏大藥廠是一家股權集中的家族企業,它的經營模式是典型的自主研發+license-in。1997年,集團推出第一款自主研發的產品注射用降纖酶Defibrase,此後隨著注射用低分子量肝素鈣(立邁青)、重組人幹擾素α2b凝膠(尤靖安)等自主研發的產品相繼在國内上市,李氏大藥廠完成了初始階段的技術積累。2002年,公司在香港創業版上市,後於2010年5月轉入主板。

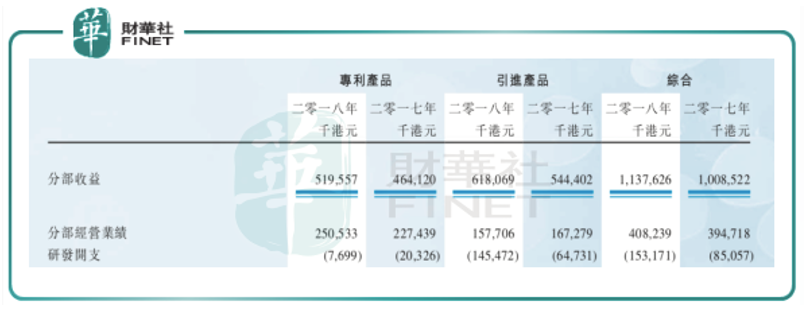

從今日集團營收構成中自研產品和引進產品的比例來看,基本是延續了一直以來的經營模式:2017年,自研產品營收4.64億港元,佔比46%;引進產品營收5.44億港元,佔比54%;2018年,兩大構成的佔比保持不變,說明營收構成穩定。

目前,李氏大藥廠銷售的核心產品共六款,自研產品分别有低分子肝素制劑注射用低分子量肝素鈣(立邁青)、皮膚性病科/婦科用藥重組人幹擾素α-2b凝膠(尤靖安)、治療減少出血用藥蛇毒血凝酶注射液(速樂涓);引進產品則有治療缺鐵性貧血用藥蛋白琥珀酸鐵口服溶液(菲普利)、治療心血管病用藥左卡尼汀注射液(可益能)、治療高血壓用藥鹽酸樂卡地平片(再寧平)。這六大產品據廣發證券研究院披露,2017年佔李氏大藥廠總營收的94.86%。

通過自主研發和海外優質成熟產品引進代理的方式,李氏大藥廠蹭在2007年至2014年迎來一段收入和利潤高速增長的輝煌階段,期間集團營收從7671萬港元增長至9.55億港元,年復合增長率43%;淨利潤則從1137萬港元增長至1.93億港元,年復合增長高達50%。

但很快,在2015年開始開始,受醫保控費、兩票制、原材料價格上漲等行業因素影響以及集團自身研發投入增加的影響,李氏大藥廠的營收只能稱得上是維穩,而利潤增速略有降低。2017年公司營業收入達到10.09億港元,同比增長8%;淨利潤2.33億港元,同比下滑7.71%。

2018年,由於集團有超過50個產品項目(覆蓋大病種領域如癌症、心血管疾病及眼科等等上市,營收和利潤再迎增長小高峰,經營溢利和股東應佔溢利分别同比大增66.67%和79.66%。本以為就此契機迎來第二波人生高光時刻,但從2019年前三季度的表現來看,並不如意。由此便造成2019年全年股價低迷的表現。

在截至2019年9月30日止9個月的第三季度報告中,李氏大藥廠依然未透露有關其核心產品之一尤靖安的銷售數據,但從目前它呈現的收入構成以及是否盈利穩定的情況來看,又鑒於藥監局對於化學藥的獲審批上市的態度來看,靠一款藥物翻身顯然是不現實的。

筆者留意到,最近爆發的疫情正在推動各方重新審視生物醫藥產業的戰略價值,無論是診斷領域、抗病毒化學藥領域、中成藥、生命監護及支持累醫療器械領域,還是口罩手套概念、藥店醫藥流通等等,方方面面的領域都有受益的標的。

但是,由疫情催化的社會性恐慌也製造了不少炒作。投資需要理性,市場情緒強烈的情況下投資更需要雙重理性。本次疫情帶來的業績增長未必能提供很好的持續性,但企業長期的價值是不會改變的,行業整體發展的趨勢也不會變。

更多精彩內容,請登陸

財華香港網 (//m.iteamtexas.com/)

現代電視 (http://www.fintv.com)